Wzór na zmienne koszty (spis treści)

- Formuła o zmiennym koszcie

- Przykłady formuły kalkulacji kosztów zmiennych (z szablonem Excel)

- Kalkulator formuły o zmiennym koszcie

Formuła o zmiennym koszcie

Koszt zmienny to koszt, który zmienia się proporcjonalnie do wydajności produkcji. Można powiedzieć, że wydatki zależą od produkcji ze zmianą produkcji zmian nakładów produkcji. Jeśli koszty zmienne wzrosną, produkcja również wzrośnie, a jeśli koszty zmienne spadną, produkcja również spadnie. Całkowity koszt zmienny jest równy ilości produkcji globalnej na koszt zmienny na jednostkę produkcji. Można to wyrazić jako:

Głównym elementem formuły kalkulacji kosztów zmiennych jest bezpośredni koszt pracy, bezpośredni materiał i zmienny koszt produkcji. Stały koszt produkcji nie jest uwzględniony, ponieważ zmienne kosztowanie sprawia, że koszt sprzedawanych towarów jest wyłącznie dostępny.

Przykłady formuły kalkulacji kosztów zmiennych (z szablonem Excel)

Teraz weźmy przykład, aby lepiej zrozumieć formułę kalkulacji kosztów zmiennych.

Możesz pobrać ten szablon Excel z kalkulacją zmiennych kosztów tutaj - Szablon Excel z kalkulacją zmiennych kosztówWzór na zmienne koszty - przykład nr 1

Firma produkuje 1000 pudełek, a średni koszt produkcji jednej jednostki to 20 USD.

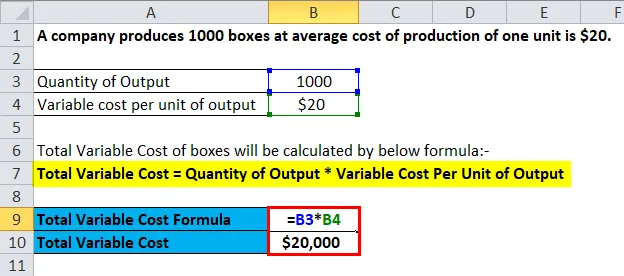

Całkowity koszt zmienny skrzynek wyniesie:

Całkowity koszt zmienny = wielkość produkcji * Zmienny koszt na jednostkę produkcji

Wprowadź wartości do powyższej formuły.

- Całkowity koszt zmienny = 1000 * 20

- Całkowity koszt zmienny = 20 000 USD

Tak więc całkowity koszt zmienny 1000 skrzynek wynosi 20 000 USD .

Całkowity koszt poniesiony w biznesie jest sumą kosztu zmiennego i kosztu stałego, przy czym koszt stały jest ustalany niezależnie od produkcji lub wytworzenia ilości, natomiast koszt zmienny zależy od wyprodukowanej ilości.

Teraz zobaczmy jeszcze jeden przykład do obliczenia całkowitego kosztu zmiennego i jego zależności od ilości.

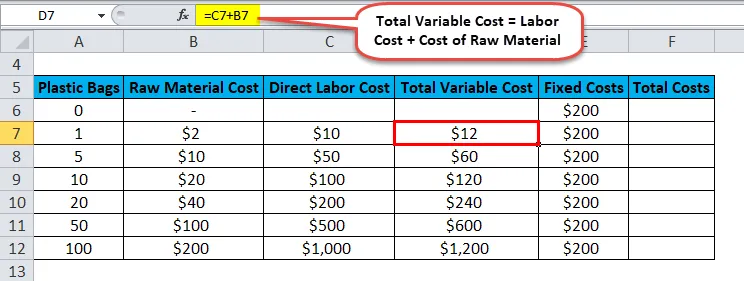

Wzór na zmienne koszty - przykład nr 2

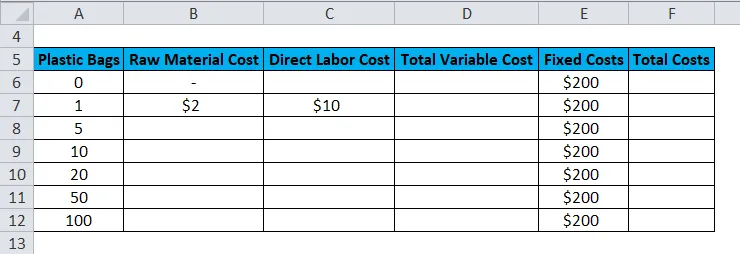

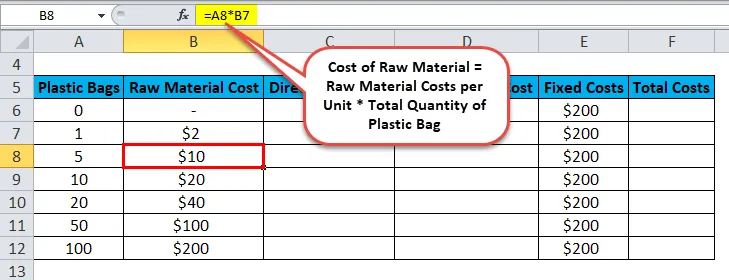

Firma produkuje torby plastikowe, koszt surowca do produkcji 1 torby wynosi 2 USD, koszt robocizny przy produkcji 1 torby plastikowej wynosi 10 USD, a koszt stały firmy to 200 USD. Teraz obliczymy koszt zmienny i koszt całkowity.

- Aby obliczyć koszt surowca

Koszt surowca na jednostkę wzrośnie z całkowitą ilością wyprodukowanej torby plastikowej.

- Aby obliczyć koszt pracy -

Koszty pracy na jednostkę będą zwielokrotnione przez całkowitą ilość wyprodukowanej torby plastikowej.

- Całkowity koszt zmienny to suma kosztu pracy i kosztu surowca.

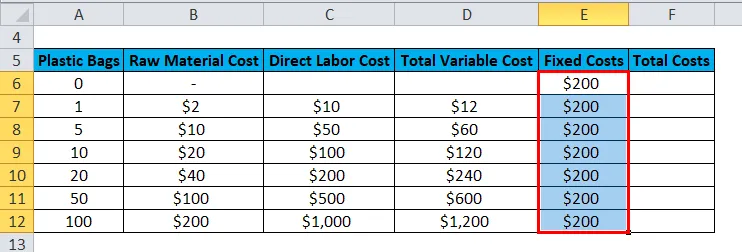

- Stały koszt wynosi 200 USD niezależnie od ilości.

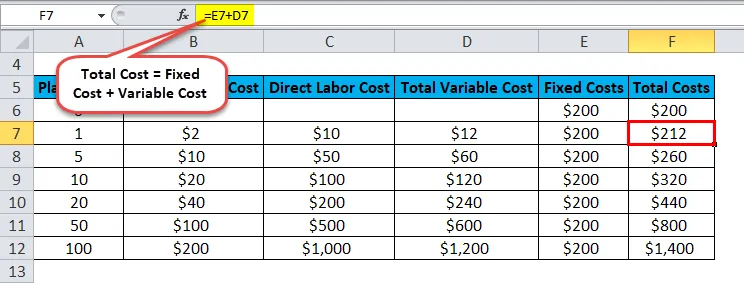

- Koszt całkowity jest sumą kosztu stałego i kosztu zmiennego.

Całkowity koszt zmienny oblicza się poprzez pomnożenie ilości produkcji przez koszt zmienny na jednostkę produkcji, ponieważ koszt zmienny zależy od ilości produkcji, która spowoduje całkowite koszty zmienne produktu. Całkowity koszt zmienny jest zmienny, ponieważ zależy od ilości produktu.

W związku z tym,

Całkowity koszt zmienny = ilość produkcji * Zmienny koszt na jednostkę produkcji

Wzór na zmienny koszt jednostkowy

Zmienny koszt na jednostkę to koszt jednej jednostki produkcji, ale obejmuje tylko koszt zmienny, a nie jedną stałą. Mówi się o zmiennym koszcie jednostkowym, ponieważ zależy od ilości produkcji. Zmienny koszt na jednostkę to suma kosztu pracy na jednostkę, bezpośredniego materiału na jednostkę i bezpośredniego narzutu na jednostkę.

Można to wyrazić jako:

- Koszt pracy jest traktowany jako koszt pracy na jednostkę, ponieważ zależy od wielkości produkcji.

- Materiał bezpośredni to koszt surowca na jednostkę, ponieważ zależy on od wielkości produkcji. Można powiedzieć, że jest to wprost proporcjonalne do kosztu zmiennego.

- Bezpośrednie koszty ogólne to kolejny dodatkowy koszt wymagany do produkcji jednej jednostki, jest zmienny, ponieważ zależy od wielkości produkcji.

Przykład formuły zmiennego kosztu jednostkowego

Zobaczmy przykład, aby lepiej zrozumieć Zmienny koszt na jednostkę.

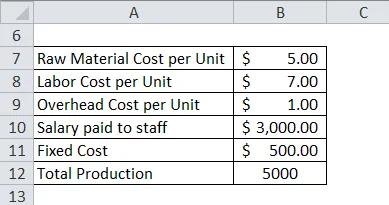

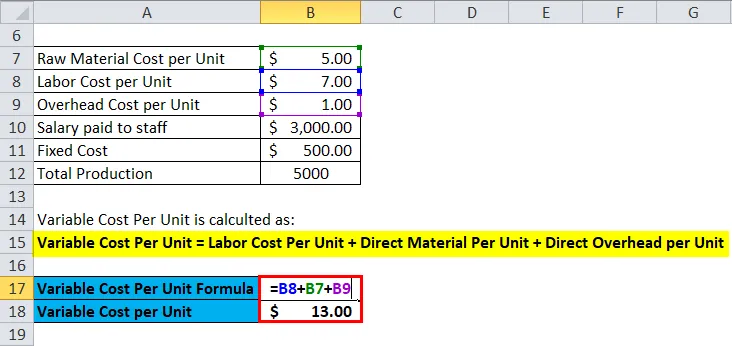

Firma o nazwie Nile Pvt. Ltd produkuje ręcznie robione mydła, koszt surowca na jednostkę wynosi 5 USD, koszt pracy produkcji na jednostkę wynosi 7 USD, stały koszt za miesiąc wynosi 500 USD, koszt ogólny na jednostkę wynosi 1 USD, a wynagrodzenie dla pracowników biurowych i sprzedażowych wynosi 3000 USD. Całkowita produkcja wykonana przez firmę w ciągu jednego miesiąca wynosi 5000, teraz obliczymy koszt mydła na jednostkę.

Zmienny koszt na jednostkę oblicza się jako:

Zmienny koszt na jednostkę = koszt pracy na jednostkę + bezpośredni materiał na jednostkę + bezpośredni koszt na jednostkę

Wpisz wartość do powyższej formuły.

- Zmienny koszt na jednostkę = 7 + 5 + 1

- Zmienny koszt jednostkowy = 13 USD

Całkowity koszt zmienny jest obliczany jako:

Całkowity koszt zmienny = ilość * Zmienny koszt na jednostkę

- Całkowity koszt zmienny = 5000 * 13

- Całkowity koszt zmienny = 65 000 $

Zatem zmienny koszt jednostkowej mydła wynosi 13 USD, a całkowity zmienny koszt mydła wynosi 65 000 USD.

Średni koszt zmienny i wzór

Średni koszt zmienny to suma całkowitego kosztu zmiennego całego produktu podzielona przez całkowitą liczbę jednostek wyprodukowanych przez różne produkty.

Pomaga określić średni koszt produkcji pojedynczej jednostki produktu w firmie, niezależnie od rodzaju produktu.

Przykład formuły średniego kosztu zmiennego

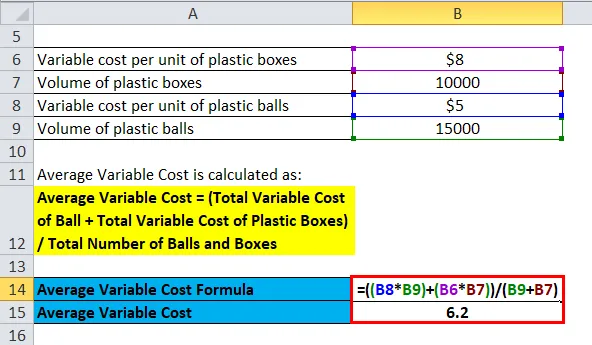

Firma produkuje plastikowe pudełka i plastikowe kulki. Zmienny koszt jednostkowy plastikowych pudeł wynosi 8 USD, a firma produkuje 10 000 pudeł. Zmienny koszt jednostkowy plastikowych piłek wynosi 5 USD, a firma produkuje 15 000 pudełek.

Jak wiemy,

Średni koszt zmienny = (całkowity zmienny koszt piłki + całkowity zmienny koszt plastikowych pudełek) / całkowita liczba piłek i pudeł

Wpisz wartość do powyższej formuły średniego kosztu zmiennego.

- Średni koszt zmienny = (8 * 10 000) + (5 * 15 000) / 10 000 + 15 000

- Średni koszt zmienny = 6, 2 USD

Tak więc średni koszt zmienny plastikowych piłek i pudeł wynosi 6, 2 USD.

Zmienna kalkulacja kosztów w analizie progu rentowności

Analiza progu rentowności jest istotnym zastosowaniem zmiennych kosztów. Pomaga znaleźć kwotę przychodów lub jednostki wymagane do pokrycia całkowitych kosztów produktu. Punkty rentowności w jednostkach są kosztami stałymi podzielonymi przez cenę sprzedaży na jednostkę minus koszt zmienny na jednostkę. Formułę można zapisać jako:

Przykład formuły analizy progu rentowności

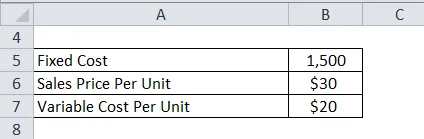

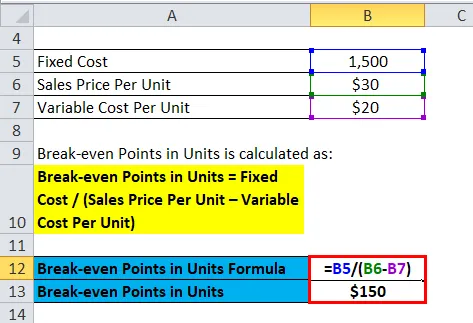

Firma produkująca kubki ma stały koszt 1500 USD, zmienny koszt jednostkowy 20 USD, a cena sprzedaży jednostkowej wynosi 30 USD, teraz musimy obliczyć próg rentowności tego samego.

Jak wiemy,

Punkty progowe w jednostkach = Stały koszt / (Cena sprzedaży na jednostkę - Zmienny koszt na jednostkę)

Wpisz wartość do formuły.

- Punkty progowe w jednostkach = 1500 / (30-20)

- Punkty progowe w jednostkach = 150 jednostek

Dlatego firma musi sprzedać 150 sztuk kubków, aby osiągnąć zysk.

Znaczenie i zastosowania formuły zmiennej wyceny

Istnieje wiele zastosowań formuły kalkulacji kosztów zmiennych, które są następujące:

- Formuła zmiennego kosztu pomaga w planowaniu zysków i ustawianiu marży.

- Formuła zmiennego kosztu jest ważnym narzędziem do kontroli kosztów i elastycznego budżetu.

- Zmienne koszty odgrywają istotną rolę w podejmowaniu decyzji.

- Formuła o zmiennym koszcie pomaga decydować o cenie produktu.

- Formuła zmiennego kosztu pomaga ustalić próg rentowności.

Kalkulator formuły o zmiennym koszcie

Możesz użyć następującego kalkulatora kosztów zmiennych

| Ilość produkcji | |

| Zmienny koszt na jednostkę produkcji | |

| Wzór na zmienny koszt całkowity | |

| Wzór na zmienny koszt całkowity = | Ilość produkcji x Zmienny koszt na jednostkę produkcji |

| = | 0 x 0 = 0 |

Polecane artykuły

Jest to przewodnik po formule kalkulacji kosztów zmiennych. Tutaj omawiamy sposób obliczania kosztów zmiennych wraz z praktycznymi przykładami. Oferujemy również kalkulator zmiennych kosztów z szablonem programu Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Wzór na dochód netto

- Kalkulator rozcieńczonej formuły EPS

- Formuła wskaźnika pokrycia odsetek

- Formuła dni w zapasach