Różnica między inwestycją a oszczędnościami

Inwestycję można nazwać aktywem nabytym w celu generowania dochodu po upływie określonego czasu. Filozofia inwestycji leży w celu inwestycyjnym inwestora. W zależności od priorytetu celu określa się stosunek ryzyka do zwrotu, a więc wybór klasy aktywów. Z drugiej strony oszczędności można określić jako pozostałą część dochodu pominiętą po wszystkich wydatkach do dyspozycji. Chociaż oszczędności nie mogą wygenerować dodatkowego zwrotu do całkowitej kwoty, ale w przeciwieństwie do niektórych instrumentów inwestycyjnych, nie mają zwrotu ujemnego.

Przyjrzyjmy się szczegółowo o Inwestycjach i Oszczędnościach:

Opcje inwestycyjne różnią się od Akcji, Obligacji, Funduszy Inwestycyjnych, Nabycia Nieruchomości, Gruntu itp. Należy zauważyć, że niektóre instrumenty inwestycyjne są z natury ryzykowne, dlatego też zamierzają generować wyższe zwroty. W przypadku oszczędności prawie nie ma możliwości przyszłych zysków, jeśli pieniądze pozostaną bezczynne wobec danej osoby. W przypadku pieniędzy leżących w bankach lub w formie depozytów fundusz powinien zapewnić pewien zwrot, który jest zdecydowanie niższy niż w przypadku obligacji lub obligacji.

Filozofia oszczędności polega przede wszystkim na radzeniu sobie z nieoczekiwanymi sytuacjami kryzysowymi finansowymi lub spełnianiu krótkoterminowych oczekiwań, takich jak kupowanie drogich prezentów, wyjazd na wakacje, zakup dwukołowca itp., Które zazwyczaj nie są możliwe z określonych dochodów. W ten sposób osoba oszczędza pewną kwotę ze swojego dochodu, która jest pomijana po wszystkich wydatkach jednorazowych i zwykle płaci oszczędności podczas zakupu niektórych przedmiotów.

Klasa aktywów, podobnie jak inwestycja w akcje, charakteryzuje się dużą zmiennością, ponieważ stawki zależą od zmieniającej się wartości rynkowej. W przypadku Obligacji powinny one dawać stały zwrot (6-7 procent) przez określony czas i uważane za najbezpieczniejszy zakład. Instrumenty takie jak fundusz wspólnego inwestowania mają bardzo dynamiczny charakter. Może składać się z czystego kapitału własnego, czystego zadłużenia lub połączenia długu z kapitałem własnym. Dlatego inwestor powinien dokonać wyboru zgodnie ze zdolnością do podejmowania ryzyka i pożądanym celem inwestora. Przez dłuższy czas Equity osiągała lepsze wyniki, biorąc pod uwagę wszystkie klasy aktywów generujące nawet sto razy w ciągu 10-15 lat! W ten sposób zarządzający funduszami przeznaczają pewną część funduszy na dobrze zbadane firmy o zdrowych finansach i podtrzymujące perspektywy biznesowe na przyszłość. Większość oszczędności przeznacza się na obligacje o wysokiej stopie zwrotu, które obejmują okres od pięciu do dziesięciu lat. Niektóre obligacje rządowe są nabywane w celu uzyskania zwolnienia podatkowego. O ile oszczędności nie wymagają tego rodzaju obliczeń, są one dokonywane za pomocą rachunków bankowych lub prostych środków pieniężnych przez osobę fizyczną. Cel oszczędności ma z reguły charakter krótkoterminowy i nie zwalcza inflacji. Tak więc z biegiem czasu Oszczędności okazały się erozją realnej wartości pieniądza, gdy stopa inflacji jest zlikwidowana, a rzeczywista wartość pieniądza spada z każdym rokiem.

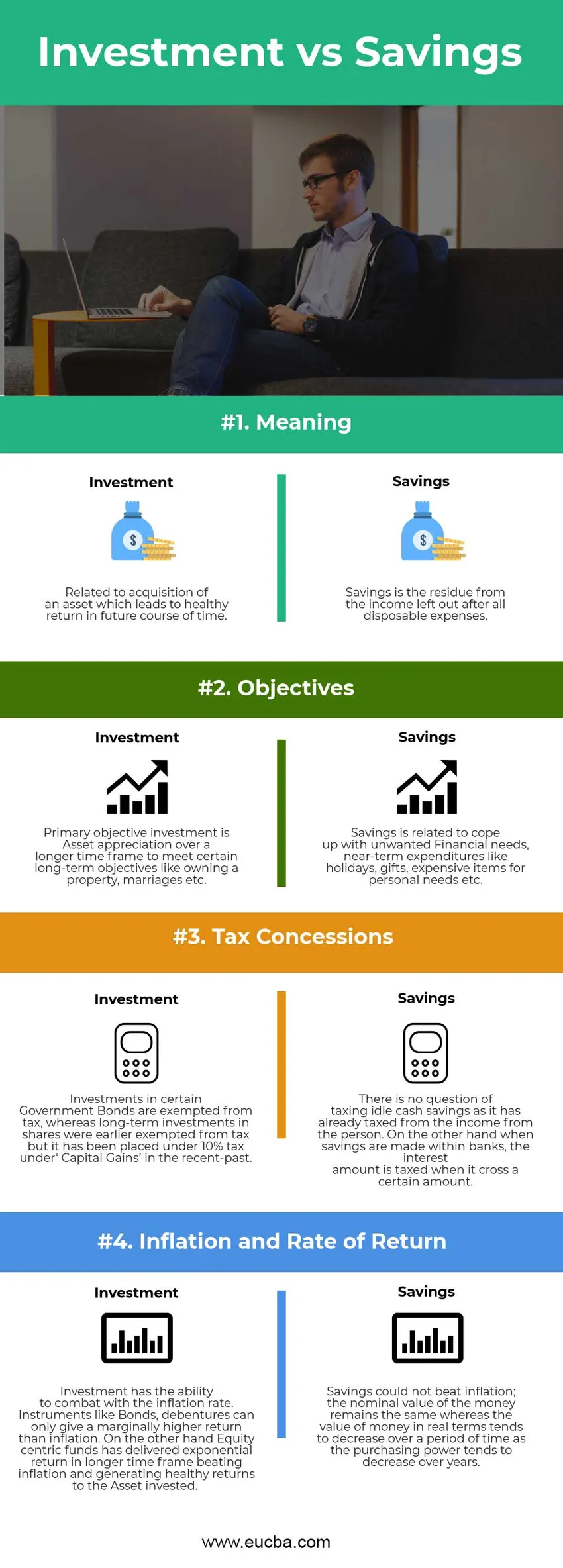

Infografiki inwestycji a oszczędności

Poniżej znajduje się 4 największa różnica między inwestycją a oszczędnością

Kluczowa różnica między inwestycją a oszczędnościami:

Zarówno inwestycja, jak i oszczędności są popularnymi wyborami na rynku; omówmy niektóre z głównych różnic między inwestycjami a oszczędnościami:

- Inwestycje to generowanie wzrostu wartości aktywów dzięki dobrym zwrotom, podczas gdy Oszczędności to pominięta część, która jest przechowywana jako przyszłe nieprzewidziane zdarzenia lub kryzys.

- Inwestycje obejmują kilka instrumentów, takich jak obligacje, skrypty dłużne, akcje, grunty i nieruchomości, fundusze wspólnego inwestowania itp. Oszczędności są dokonywane w formie gotówki przez osobę fizyczną lub są zdeponowane w bankach.

- Inflacja może być zwiększana za pomocą inwestycji, podczas gdy oszczędzanie nie ma możliwości walki z inflacją, a z drugiej strony rzeczywista wartość pieniądza ma tendencję do zmniejszania się w przypadku oszczędności.

- Istnieje możliwość ujemnego zwrotu z inwestycji, gdy instrumenty takie jak akcje i akcje są alokowane w wyższej kwocie ze względu na zmienność rynku. Ale z drugiej strony utrzymywanie oszczędności w formie gotówki nie może prowadzić do erozji wartości nominalnej funduszy. Jednak rzeczywista wartość ma tendencję do zmniejszania się, ponieważ siła nabywcza tej samej kwoty funduszy spowoduje obniżenie cen towarów w porównaniu z poprzednim okresem.

Bezpośrednie porównanie inwestycji z oszczędnościami

Poniżej znajduje się najwyższe porównanie między inwestycją a oszczędnościami

| Podstawa porównania inwestycji z oszczędnościami | Inwestycja | Oszczędności |

| Znaczenie | Związany z nabyciem składnika aktywów, który prowadzi do zdrowego zwrotu w przyszłości. | Oszczędności to pozostałość po dochodach pominięta po wszystkich wydatkach do dyspozycji. |

| Cele | Podstawowym celem inwestycyjnym jest wzrost wartości aktywów w dłuższym okresie, aby zrealizować pewne długoterminowe cele, takie jak posiadanie nieruchomości, małżeństwa itp. | Oszczędności związane są z radzeniem sobie z niechcianymi potrzebami finansowymi, krótkoterminowymi wydatkami, takimi jak wakacje, prezenty, drogie przedmioty na osobiste potrzeby itp. |

| Ulgi podatkowe | Inwestycje w niektóre obligacje rządowe są zwolnione z podatku, podczas gdy długoterminowe inwestycje w akcje były wcześniej zwolnione z podatku, ale w ostatnim czasie objęto je 10% podatkiem w ramach „zysków kapitałowych”. | Nie ma mowy o opodatkowaniu próżnych oszczędności gotówkowych, ponieważ już opodatkowały one dochody od osoby. Z drugiej strony, gdy oszczędności są dokonywane w bankach, kwota odsetek jest opodatkowana, gdy przekroczy określoną kwotę. |

| Inflacja i stopa zwrotu | Inwestycje mają zdolność walki ze stopą inflacji. Instrumenty takie jak obligacje, obligacje mogą dać tylko nieznacznie wyższy zwrot niż inflacja. Z drugiej strony fundusze akcyjne zorientowane na akcje osiągnęły wykładniczy zwrot w dłuższym okresie czasu, pokonując inflację i generując zdrowy zwrot z zainwestowanych aktywów. | Oszczędności nie były w stanie pokonać inflacji; wartość nominalna pieniądza pozostaje taka sama, podczas gdy wartość pieniądza w ujęciu realnym ma tendencję do zmniejszania się z upływem czasu, ponieważ siła nabywcza ma tendencję do zmniejszania się z biegiem lat. |

Inwestycje kontra oszczędności - końcowe myśli

Zarówno inwestycja, jak i oszczędności są generowane z dochodu osoby fizycznej. Oszczędności to forma gotówki, która spoczywa na bankach lub na osobach fizycznych i nie ma możliwości generowania wyższych zysków. Inwestycje zawsze przynosiły zwroty (od umiarkowanych do wyższych w zależności od rodzaju przydzielonego instrumentu) w czasie i mogą zwalczyć inflację. Oszczędności nie wiążą się z ryzykiem amortyzacji kapitału, takim jak inwestycje (w szczególności akcje). Mam nadzieję, że teraz musieliście mieć bardziej sprawiedliwy pomysł na inwestycję i oszczędności. Bądź na bieżąco z naszym blogiem, aby uzyskać więcej takich artykułów.

Polecany artykuł

Jest to wskazówka na temat największej różnicy między inwestycją a oszczędzaniem. Tutaj omawiamy także kluczowe różnice Inwestycja vs. Oszczędności za pomocą infografiki i tabeli porównawczej. Możesz także zapoznać się z następującymi artykułami, aby dowiedzieć się więcej -

- Obciążenie a kredyt

- CMA vs CPA

- Finanse a ekonomia

- Stock vs Opcje - co jest korzystne

- Zapasy wzrostu a zapasy wartości

- Inwestycje międzynarodowe