Część - 5

W naszym ostatnim samouczku dowiedzieliśmy się o Projekcie kapitału obrotowego przy użyciu prostego założenia. W tym artykule dowiemy się o wartości końcowej, a także o metodach obliczania wartości końcowej.

Definicja wartości końcowej

Wartość końcowa szacuje stopę wzrostu rentowności wieczystej i wielokrotności wyjścia z działalności na koniec okresu prognozy, przy założeniu znormalizowanego poziomu przepływów pieniężnych. Ponieważ analiza DCF opiera się na ograniczonym okresie prognozy, do uchwycenia wartości firmy na koniec okresu należy zastosować wartość końcową. Wartość końcowa jest dodawana do przepływów pieniężnych z ostatniego roku prognoz, a następnie dyskontowana do dnia dzisiejszego wraz ze wszystkimi innymi przepływami pieniężnymi.

Jak obliczyć wartość końcową?

Wartości końcowe można obliczyć na podstawie dwóch metod:

- Wartość wieczysta

- Wyjdź z wielu.

(Kliknij zdjęcie, aby powiększyć)

Krok 4: Oblicz wartość końcową

Obliczenia wartości końcowej - metoda wzrostu renty wieczystej

Wartość wieczysta znormalizowanych końcowych przepływów pieniężnych

Podejście to oblicza wartość firmy przy założeniu, że będzie działać do końca życia. Można zastosować dwa wzory na wieczność, które powinny zostać przedstawione w analizie DCF.

Model wieczności wzrostu Gordona

Pierwszą metodą jest zwiększenie ciągłości, która jest metodą preferowaną. Rosnąca wieczność zakłada, że rozwój firmy będzie kontynuowany i że niezbędny nowy kapitał zwróci więcej niż jego koszt. Wzrost wymaga nakładów inwestycyjnych, a zatem rosnąca wieczność zaczyna się od wolnych przepływów pieniężnych, a nie EBIT (1 - stawka podatkowa).

Wzór na rosnącą wieczność jest następujący:

n jest ostatnim rokiem okresu prognozy, a g jest nominalną stopą wzrostu oczekiwaną do końca życia. Nominalna stopa wzrostu jest zasadniczo składową stopy inflacji dyskonta plus oczekiwany realny wzrost (lub minus deflacja) w przedsiębiorstwie.

Rozsądnym przedziałem dla wzrostu wieczystego jest nominalna stopa wzrostu PKB kraju.

Należy pamiętać, że ważne jest dopasowanie nominalnych przepływów pieniężnych do nominalnych stóp dyskontowych.

Wartość końcowa (metoda ciągłości) ABC =

Gdy WACC = 10%, a stopa wzrostu = 4, 5%,

Brak modelu wieczystości wzrostu

Drugi zakłada, że firma zarabia na kosztach kapitału na wszystkich nowych inwestycjach dożywotnich. Jako taki poziom wzrostu inwestycji jest nieistotny, ponieważ wzrost ten nie wpływa na wartość (tj. Stopa wzrostu wynosi zero, a nakłady inwestycyjne są równe amortyzacji). Taka metodologia jest odpowiednia w branżach, w których oczekuje się, że konkurencja wyeliminuje nadmierne zwroty, zwiększając w ten sposób zwrot aktywów do kosztu kapitału.

Aby obliczyć taką nie rosnącą wieczność, stosuje się następującą formułę:

Rok n jest ostatnim rokiem projekcji.

Bardzo niewielu analityków korzysta z modelu bezterminowego wzrostu do obliczania wartości końcowej.

Polecane kursy

- Kurs na temat modelowania połączeń

- Modelowanie kredytowe online kursu Cipla

- Internetowe badanie kredytowe sektora edukacji

- Badania kredytowe kursów branżowych FMCG

Obliczenia wartości końcowej - zamknij wiele

Podejście to opiera się na założeniu, że wartość firmy zostanie wyceniona na podstawie wielokrotności rynkowej na koniec roku n. Wartość jest zazwyczaj określana jako wielokrotność EBIT lub EBITDA. W przypadku przedsiębiorstw cyklicznych stosuje się średnią EBIT lub EBITDA w trakcie cyklu zamiast kwoty w roku n. Wybierając wielokrotność, należy zastosować znormalizowany poziom. Innymi słowy, należy zastosować wielokrotność branżową, która jest dostosowywana w celu uwzględnienia zmian cyklicznych, zamiast stosowania bieżącej wielokrotności, która może być zniekształcona przez cykle przemysłowe lub gospodarcze. Wielokrotności powinny zazwyczaj opierać się na analizie porównywalnych firm i / lub transakcji.

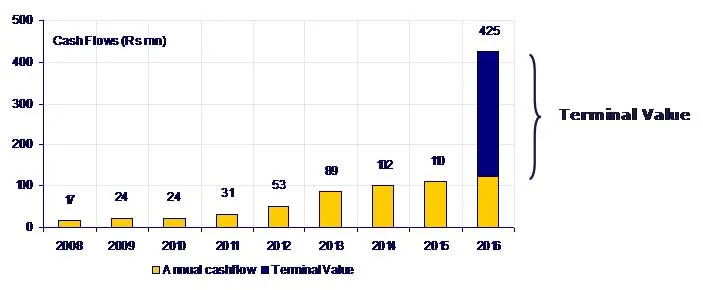

Większość modeli obejmuje oba podejścia do wyceny i często obejmuje wrażliwości, które pokazują wartości przy różnych stopach dyskontowych, stopach wzrostu i końcowych wielokrotnościach. Konieczne jest omówienie ze swoim zespołem odpowiednich założeń dotyczących wzrostu i wielu terminów, ponieważ to, co definiuje rozsądny zakres parametrów, różni się w zależności od firmy, branży, warunków ekonomicznych itp. Zaleca się szczególną ostrożność, ponieważ wartość końcowa jest często znaczną częścią całości wartość firmy (> 60%). Przydatne jest obliczenie mnożników EBIT i EBITDA implikowanych przez końcową wartość wzrostu wieczystego i odwrotnie, jako test racjonalności. Wartość końcowa reprezentuje wartość bieżącą w końcowym roku prognozy wolnych przepływów pieniężnych spółki po ostatnim roku.

Gdy wielokrotność transakcji EBITDA wynosi 7x,

Krok 5 - Kontrola wartości końcowej rzeczywistości założeń

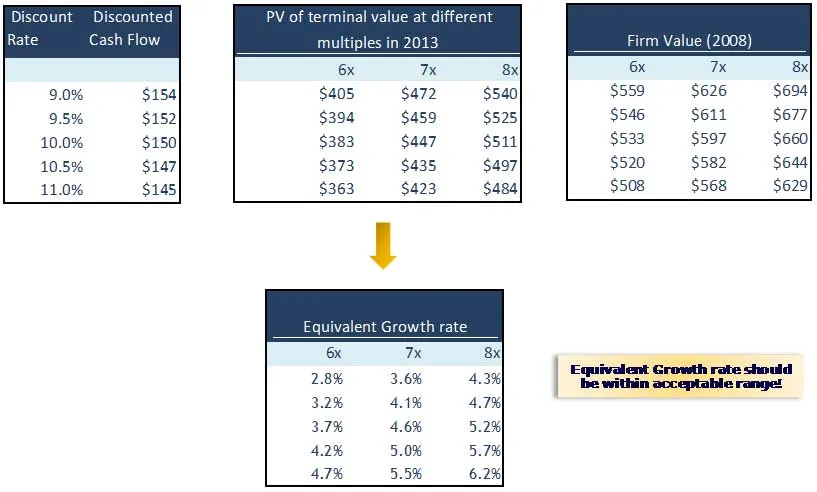

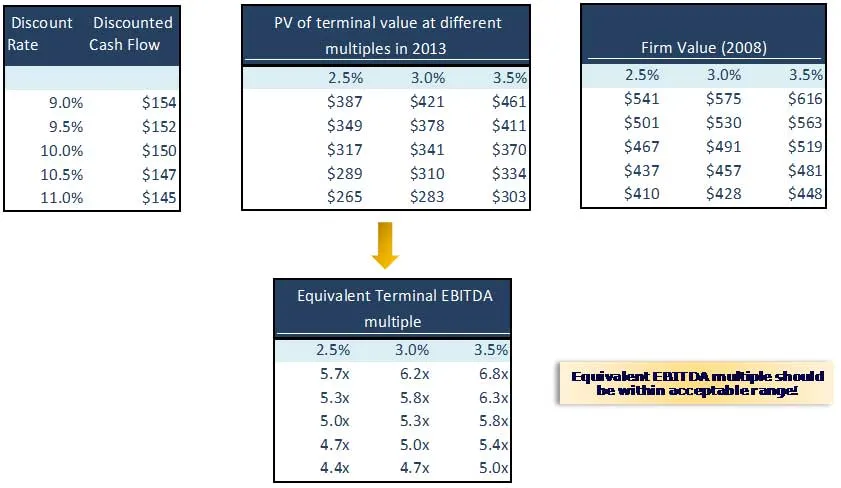

Zawsze pomocne jest obliczenie dorozumianej stopy wzrostu wieczności i wielokrotności wyjścia przez wzajemne połączenie. Wynikowa implikowana stopa wzrostu lub wielokrotność wyjścia powinna być rozsądną strefą komfortu. Implikowane wyjście Wiele może być za wysokie lub za niskie lub odwrotnie.

Oblicz wskaźnik wzrostu implikowanego i sugerowaną wielokrotność wyjścia dla firmy ABC i sprawdź dwukrotnie, czy są one uzasadnione.

Do obliczenia implikowanej stopy wzrostu:

Do obliczenia domniemanego wyjścia wielokrotnego:

Co następne

Teraz, gdy zrozumieliśmy kontrolę terminali na miejscu, w następnym artykule poznamy strukturę kapitału. Do tego czasu, Happy Learning!

Polecane artykuły

Oto kilka artykułów, które pomogą ci uzyskać więcej szczegółów na temat metodologii, które warto wiedzieć o wartości końcowej, więc po prostu przejdź przez link.

- Ciekawe rzeczy na temat wartości kapitału własnego ważnej dla firmy? (Pomysłowy)

- Podstawowy stosowany do obliczania wartości przedsiębiorstwa | Wartość końcowa

- Rodzaje WACC (zaradne)

- Interesujące rzeczy na temat analizy zdyskontowanych przepływów pieniężnych

- Darmowy przepływ gotówki do firmy dla Twojej firmy (zaradny)

- Obliczanie wartości przedsiębiorstwa | Formula WACC | Formuła FCFF | Wartość końcowa

- Czy wartość kapitału własnego jest ważna dla firmy? (Pomysłowy)

- 5 ważnych wartości ekstremalnego programowania (potężne)