Co to jest obliczanie wartości przedsiębiorstwa?

W naszym ostatnim samouczku zrozumieliśmy premię za ryzyko rynkowe (MRP). W tym artykule zobaczymy obliczenia wartości przedsiębiorstwa i poznamy niektóre korekty wyceny

Przed obliczeniem ostatecznej kalkulacji wartości przedsiębiorstwa zastąpić obliczoną formułę WACC naszym wcześniejszym założeniem 10% stopy dyskontowejZnajdź bieżącą wartość prognozowanych przepływów pieniężnych za pomocą formuł NPV / XNPV (omawianych w naszych klasach Excel).

Prognozowane przepływy pieniężne firmy są podzielone na dwie części -

- Okres jawny (okres, dla którego obliczono Formułę FCFF - do 2013E)

- Okres po wyraźnym okresie (po 2013E)

Pojęcie kalkulacji wartości przedsiębiorstwa

Koncepcja wartości bieżącej oznacza, że „dziś dolar jest wart więcej niż dolar jutro” (przy założeniu dodatniej stopy procentowej). Na przykład 1, 00 USD na dzisiejszym koncie oszczędnościowym zarabiającym 5% będzie warte 1, 05 USD za rok od dzisiaj. Podobnie, 1, 05 Rs za rok, przy założeniu 5% stopy inwestycji, jest dziś równa 1, 00 Rs.

Obliczanie wartości przedsiębiorstwa dla pojedynczego przepływu gotówki

Obliczanie wartości przedsiębiorstwa wielu przepływów pieniężnych

CF = przepływy pieniężne

K = stopa dyskontowa

n = liczba lat

Krok 12: Wartość bieżąca Formuły FCFF dla przewidywanych lat

Obliczyć bieżącą wartość jawnych przepływów pieniężnych za pomocą wzoru WACC wyprowadzonego powyżej

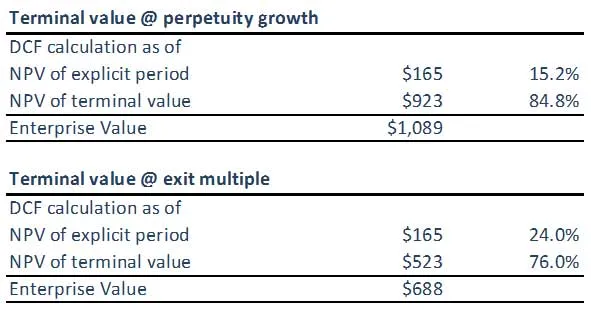

Krok 13: Oblicz wartość przedsiębiorstwa Obliczenie wartości końcowej przy użyciu formuły WACC

(A) Wartość końcowa przy użyciu metody wzrostu wieczystego

(B) Wartość końcowa przy użyciu metody wyjścia wielokrotnego

Należy pamiętać, że wartość końcowa z obu podejść nie jest zsynchronizowana. Być może będziemy musieli ponownie sprawdzić nasze założenia dotyczące wielokrotności wyjścia EBITDA lub przyjętych założeń Formuły / stopy wzrostu WACC. Oba podejścia powinny idealnie dać podobne odpowiedzi.

Krok 14: Oblicz obliczenie wartości przedsiębiorstwa firmy

Po zsumowaniu (skorygowanej) wartości bieżącej prognozowanych wolnych przepływów pieniężnych i (skorygowanej) wartości bieżącej wartości końcowej (obliczonej metodą wieczystą lub wieloma metodami), wynikiem jest wartość przedsiębiorstwa modelowanego biznesu.

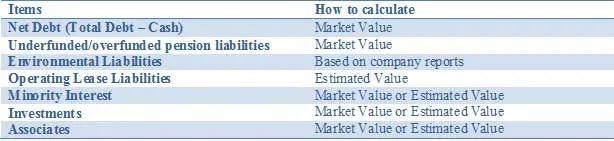

Dostosuj wycenę do wszystkich aktywów i zobowiązań, na przykład aktywów i zobowiązań innych niż podstawowe, nieuwzględnionych w prognozach przepływów pieniężnych. Wartość przedsiębiorstwa może wymagać korekty poprzez dodanie innych nietypowych aktywów lub odjęcie zobowiązań w celu odzwierciedlenia wartości godziwej spółki. Dostosowania te obejmują:

Powyższa lista nie jest wyczerpująca, a inne potencjalne korekty związane z konkretnymi sytuacjami należy omówić z członkami zespołu. Podczas przeprowadzania analizy DCF ważne jest prawidłowe odzwierciedlenie wartości związanych z inwestycjami częściowo posiadanymi.

Korekty długu netto

Brak częstszego ujawniania wartości godziwej długu oznacza, że analitycy i inwestorzy muszą oszacować wartość rynkową długu. Chociaż można monitorować wartość rynkową nieuregulowanych obligacji, jest to prawie niemożliwe w przypadku powiązanych instrumentów pochodnych. Tak więc, chociaż koncepcyjnie uwzględnienie długu w wartości godziwej jest najlepszym podejściem, informacje te nie zawsze są łatwo dostępne. Dlatego stosowanie wartości księgowej w większości przypadków; w szczególności różnica między wartością księgową a wartością rynkową długu będzie istotna tylko w kilku przypadkach, np. gdy firmy wyemitowały dług o stałej stopie procentowej, a stopy procentowe znacznie wzrosły lub spadły. Innym przykładem mogą być przypadki, w których ratingi kredytowe zaangażowanych firm zmieniają się dość dramatycznie. Tylko w takich sytuacjach zaleca się oszacowanie wartości godziwej długu i powiązanych instrumentów pochodnych w celu uzyskania lepszego wskaźnika zastępczego dla wierzycieli niż zwykła wartość księgowa.

Odsetki mniejszościowe

Udziały mniejszościowe to przedsięwzięcia, które podlegają konsolidacji, ale nie są w pełni własnością jednostki konsolidującej. Ponieważ część dochodów mniejszości jest uwzględniona w EBIT i wolnych przepływach pieniężnych, kwotę „należną” innemu właścicielowi należy odjąć od całkowitej wartości przedsiębiorstwa DCF (TEV), aby uzyskać „czystą” wartość przedsiębiorstwa, a następnie „czysty” kapitał własny wartość. Wartość rynkową udziałów mniejszościowych można wyliczyć, stosując procent skonsolidowany, ale nie będący własnością całkowitej spółki zależnej TEV. Jednostkę zależną TEV można obliczyć na jeden z trzech sposobów:

- Jeśli jest publiczny, wykorzystaj istniejące informacje o cenie akcji i zadłużeniu

- Jeśli prywatny, utwórz osobny plik DCF, jeśli dostępna jest wystarczająca ilość informacji

- Wykorzystaj cenę, aby zarezerwować lub zarobić wiele porównywalnych firm i dodać związany z nimi dług

Wartość księgową udziałów mniejszości plus odpowiednią część skonsolidowanego długu można wykorzystać jako przybliżenie, jeżeli nie są dostępne inne informacje.

Korekty emerytalne

Firmy na ogół oferują programy emerytalne ze zdefiniowanym świadczeniem lub o określonej składce.

Poniżej krótko podsumowujemy dwa rodzaje planów emerytalnych:

W przypadku wartości przedsiębiorstwa systemy emerytalne o zdefiniowanej składce (DC) nie są istotne, ponieważ pracodawca wpłaca stałą kwotę do funduszu emerytalnego. Polityka inwestycyjna funduszu emerytalnego określa (zmienną) emeryturę dla pracowników. Ponieważ firma nie zaoferowała swoim pracownikom obietnicy emerytalnej, nie ujmuje zobowiązań emerytalnych ani aktywów emerytalnych w bilansie.

Programy o zdefiniowanym świadczeniu (DB) mają znaczenie dla Enterprise Value, ponieważ firma zobowiązuje się do wypłacenia pracownikowi określonej kwoty na emeryturze. Naraża to pracodawcę na ryzyko związane z wypłatą emerytury, a tym samym powoduje powstanie zobowiązania ekonomicznego i księgowego. Aby zmierzyć zobowiązanie emerytalne, firmy prognozują przyszłe płatności emerytalne, uwzględniając zmienne pracownicze, takie jak inflacja, śmiertelność i daty przejścia na emeryturę. Te przyszłe płatności emerytalne są następnie dyskontowane do chwili obecnej, aby uzyskać zobowiązanie emerytalne. Oprócz świadczenia emerytalnego dla swoich pracowników, firmy, zwłaszcza prowadzące działalność w USA, oferują świadczenia zdrowotne po przejściu na emeryturę, które mają również charakter określonych świadczeń. Oznacza to, że całkowity obowiązek świadczeń pracowniczych łączy plany emerytalne ze zdefiniowanymi świadczeniami i inne świadczenia po okresie zatrudnienia.

W przypadku wartości przedsiębiorstwa zobacz zobowiązania z tytułu określonych świadczeń jako pożyczkę udzieloną firmie przez pracowników, która ma zostać spłacona po przejściu na emeryturę. Zazwyczaj w sprawozdaniach rocznych wymieniana jest uczciwa wartość rynkowa aktywów emerytalnych i zobowiązań emerytalnych.

Zobowiązania środowiskowe

Kolejnym zobowiązaniem nie dłużnym, które uważamy za finansowanie z natury, są zobowiązania środowiskowe. Są to długoterminowe zobowiązania przedsiębiorstw użyteczności publicznej, energii i górnictwa w celu przywrócenia środowiska do pierwotnego stanu po opuszczeniu zakładu produkcyjnego. Biorąc pod uwagę długoterminowy charakter, spółki uznają zobowiązanie za wartość bieżącą netto, co oznacza, że powodują naliczenie odsetek. Połączenie okresu długoterminowego i naliczania odsetek oznacza, że należy je traktować jako część wartości przedsiębiorstwa.

Korekty leasingu operacyjnego

W rachunkowości leasing jest klasyfikowany jako leasing finansowy (kapitał) lub leasing operacyjny. Leasing finansowy jest ujmowany w bilansie jako aktywa trwałe wraz z towarzyszącym finansowaniem dłużnym. Pomimo podobnych cech, leasingu operacyjnego nie ujmuje się w bilansie (pozabilansowym), a jedynie opłata z tytułu leasingu operacyjnego znajduje odzwierciedlenie w rachunku zysków i strat. Leasing operacyjny należy uwzględnić jako korektę wartości przedsiębiorstwa. Należy obliczyć wartość bieżącą czynszów z tytułu leasingu operacyjnego. Czasami z powodu braku wystarczających informacji czynsze leasingu operacyjnego mnożone są przez współczynnik 8x-10x, aby osiągnąć bieżącą wartość leasingu operacyjnego.

Inwestycje

Inwestycje w zbywalne papiery wartościowe, akcje i inne spółki powinny być w miarę możliwości obliczane według wartości rynkowej. Na przykład akcje i zbywalne papiery wartościowe mogą być wyceniane według ceny rynkowej. Jednak w przypadku inwestycji w spółki nienotowane na giełdzie należy zastosować wartość szacunkową.

Co następne

W tym artykule poznaliśmy różne rodzaje dostosowań. Teraz przyjrzymy się wartości kapitału własnego po korektach. Do tego czasu Happy Learning!

Polecane kursy

Oto kilka kursów, które pomogą ci uzyskać więcej szczegółowych informacji na temat obliczania wartości przedsiębiorstwa, formuły fcff, formuły WACC i wartości końcowej. Dlatego oto link, który pozwoli uzyskać szczegółowe informacje na temat kursów, więc po prostu przejdź przez link

- Ważne Wartość końcowa dcf

- Rodzaje wartości kapitału własnego

- Podstawy stosowane do oszacowania premii za ryzyko rynkowe

- Metody obliczania WACC (zaradne)

- Korzyści z darmowego przepływu środków pieniężnych dla firmy dla Twojej firmy

- Profesjonalny kurs finansowania strukturalnego

- Ocena zdolności kredytowej szkolenia online Wonderla

- Szkolenie z modelowania LBO

- Szkolenie z wyceny Shopper Stop