Wprowadzenie do rozcieńczonego EPS

Rozwodnienie to zmniejszenie EPS, jeżeli papiery wartościowe potencjalnie można zamienić na akcje zwykłe. Krótko mówiąc, możemy powiedzieć, że rozwodniony EPS jest wskaźnikiem wydajności stosowanym do mierzenia jakości zysku spółki na akcję (EPS), jeżeli wszystkie wymienialne papiery wartościowe, takie jak opcje, warranty, zamienne akcje uprzywilejowane itp. Zostały wykonane. W wielu rocznych raportach lub raportach z badań zauważyłeś, że zwykle podają rozwodniony zysk na akcję. Powodem tego jest to, że inwestorzy mogą ustalić, jaki byłby zysk na akcję, gdyby instrumenty zamienne zostały zamienione na akcje. Tak więc rozwodniony EPS daje najgorszy scenariusz dla zysku na akcję.

Co oznacza EPS i rozcieńczony EPS?

Po pierwsze, zrozumiemy znaczenie EPS i rozcieńczonego EPS jednocześnie. EPS zwane także Zysk na akcję;

- Pomaga inwestorom zrozumieć zwrot z inwestycji w akcje spółki giełdowej.

- Informuje inwestorów, ile zarobili na swoich akcjach w spółce na podstawie ceny akcji.

- EPS można obliczyć po prostu poprzez podzielenie dochodu netto uzyskanego w danym okresie sprawozdawczym, mniej uprzywilejowanej dywidendy, przez całkowitą liczbę akcji występujących w tym samym okresie.

Liczba akcji pozostających w obrocie może się zmieniać; dlatego zazwyczaj używamy metody średniej ważonej.

Obliczanie / wzór EPS

EPS oblicza się poprzez podzielenie dochodu netto pomniejszonego o dywidendy uprzywilejowane podzielonego przez liczbę pozostałych akcji własnych. Można to wyrazić za pomocą następującego wzoru:

Zysk na akcję (EPS) = (dochód netto - dywidendy uprzywilejowane) / średnia ważona średnia akcja zwykła pozostająca do spłaty

Jeżeli struktura kapitału ulegnie zmianie (tj. Zmianie liczby akcji) w okresie sprawozdawczym, do obliczeń EPS wykorzystuje się średnią ważoną liczbę akcji w kapitale własnym, w przeciwnym razie wykorzystuje się liczbę akcji pozostających w obrocie.

Dywidendy preferencyjne

- Jeśli akcje uprzywilejowane nie podlegają kumulacji, odejmij tylko zadeklarowane dywidendy

- Jeżeli akcje uprzywilejowane kumulują się, wówczas odliczaj tylko zadeklarowane dywidendy lub jeśli nie deklaruje się dywidendy, odliczaj tylko dywidendy roczne.

Pozostała średnia ważona wspólna akcja

Po prostu oznacza to, że liczba akcji pozostających w spółce często się zmienia w wyniku emisji przez spółkę nowych akcji, wykupu istniejących akcji i innych instrumentów finansowych, takich jak ESOP zamienionych na akcje. Metoda ta obejmuje wszelkie zmiany liczby akcji pozostających w obrocie w danym okresie sprawozdawczym. Jest to niezwykle ważna liczba; warto obliczyć kluczowe miary finansowe, takie jak EPS dla danego okresu.

Polecane kursy

- Kurs zarządzania skarbem online

- Szkolenie certyfikacyjne w zakresie planowania emerytalnego i pracownika

- Internetowy kurs podatkowy i planowania nieruchomości

- Szkolenie certyfikacyjne w zakresie handlu akcjami z Trade Tiger

Spójrzmy na następujący przykład:

W wytwarzaniu produktów FMCG istnieje doświadczenie firmy produkującej „Future Manufactures”. Ma 200 000 akcji pozostających w obrocie na początku 2013 roku. Po pierwszych sześciu miesiącach „Future Manufacturing” emituje dodatkowe 200 000 akcji, więc teraz łączna kwota pozostających akcji została zwiększona do 400 000. Na koniec „Future Manufacturing” zgłasza zysk w wysokości 401 000 USD i wypłaconą dywidendę preferencyjną w wysokości 1000 USD.

Dla jakiej ilości akcji należy wziąć pod uwagę przy obliczaniu EPS? 200 000 czy 400 000? Jeśli użyjesz 200 000 akcji, EPS wyniesie 2 USD (EPS = 401 000 USD - 1000 USD / 200 000), a jeśli wykorzystasz 400 000 akcji, EPS wyniesie 1 USD (EPS = 401 000 USD - 1000/400 000 USD)

Czy to duża różnica między obliczeniami EPS? Jest to jeden z głównych powodów, dla których wolimy stosować metodę średniej ważonej, ponieważ zapewnia ona, że obliczenia finansowe EPS będą tak dokładne, jak to możliwe, w przypadku zmian akcji spółki w danym okresie. Oblicza się go przez uwzględnienie liczby akcji pozostających w obrocie i pomnożenie przez okres sprawozdawczy objętych nimi akcji, a następnie zsumowanie całości. Spójrz na poniższą tabelę

|

Udziały ważone frakcją |

|||

| Daktyle | Udostępnij wyróżniające się | Zaległa część roku | Akcje ważone |

| Pierwsze sześć miesięcy 2013 r | 200 000 | 6/12 | 200 000 * 6/12 = 100 000 |

| Ostatnie sześć miesięcy 2013 r | 400 000 | 6/12 | 400 000 * 6/12 = 200 000 |

| Średnia ważona liczba akcji | 100, 00 + 200 000 = 300 000 | ||

Teraz obliczmy EPS przyszłych producentów. Mamy wzór do obliczania EPS,

Zysk na akcję = (dochód netto - dywidendy uprzywilejowane) / średnia ważona średnia zwykła akcja pozostająca do spłaty

Oto szczegóły dotyczące przyszłych producentów

- Zysk netto = 401, 000 USD

- Dywidenda preferencyjna = 1000 USD

- Ważona liczba wyemitowanych akcji = 300 000

Więc,

EPS = (401 000 USD - 1000 USD) / 300 000

EPS = 400000 USD / 300000

EPS = 1, 33 USD na akcję

To jest podstawowe obliczenie EPS.

Ważna uwaga:

Zabezpieczenia przeciwdziałające rozwadnianiu

- Kiedy papiery wartościowe są zamieniane na udział, co powoduje wzrost EPS zwanych przeciwrozcieńczalnymi papierami wartościowymi.

- Papiery wartościowe zapobiegające rozwadnianiu nie są rejestrowane

- Papiery wartościowe zwiększające zysk na akcję są ignorowane

Wpływ długu zamiennego

Wpływ na licznik

- Jeżeli obligacje zamienne są rozwadniające, wówczas koszty odsetek po opodatkowaniu nie będą uważane za koszty odsetkowe dla rozwodnionego EPS

- Koszty odsetek pomnożone przez (stawkę 1-podatkową) należy dodać z powrotem do licznika

Wpływ na mianownik

Podstawowy mianownik EPS jest korygowany o równoważną liczbę akcji zwykłych utworzonych przez konwersję całego długu zamiennego

Formuła rozcieńczonego EPS

Rozwodniony EPS = (Dywidendy netto - preferencyjne dywidendy) + (Zamienne odsetki od długów) * (1-stawka podatku) / średnie ważone akcje zwykłe w obrocie + akcje z konwersji długu zamiennego)

- Przed obliczeniem rozcieńczonego EPS należy sprawdzić, czy to zabezpieczenie nie rozcieńcza

- Aby sprawdzić, czy dług zamienny ma działanie przeciwrozcieńczeniowe, oblicz

(Zamienne odsetki od długów) * (1- stawka podatkowa) / zamienne akcje dłużne

Jeżeli liczba ta jest mniejsza niż podstawowy EPS, zadłużenie zamienne jest rozwadniające i powinno zostać uwzględnione w obliczeniach rozwodnionego EPS

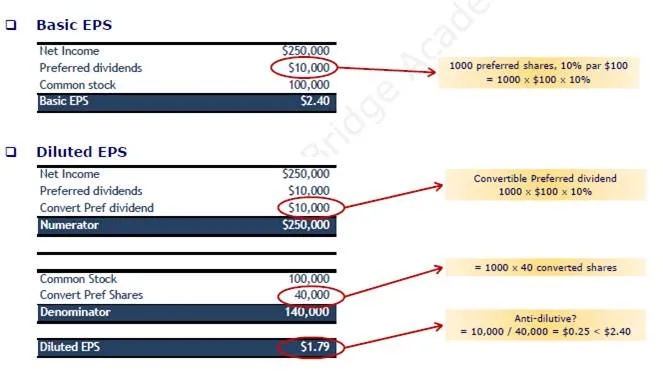

Przykład:

W 2013 r. KK Enterprise odnotował dochód netto w wysokości 250 000 USD i posiadał 100 000 akcji zwykłych w 2013 r .; KK Enterprise wyemitował 1 000 akcji o wartości 10%, akcje uprzywilejowane o wartości 100 USD. W 2013 r. KK Enterprise wyemitował po wartości nominalnej 600, 1000 USD, 8% obligacji, z których każda jest zamienna na 100 akcji zwykłych. Oblicz rozcieńczony EPS. Załóż stawkę podatku - 40%

Wpływ zamiennych preferowanych akcji

Wpływ na licznik

Jeżeli zamienne akcje uprzywilejowane są rozwadniające, wówczas wymienna preferowana dywidenda musi zostać dodana z powrotem do wcześniej obliczonego dochodu z działalności kontynuowanej, mniej preferowanych dywidend

Wpływ na mianownik

Podstawowy mianownik EPS jest korygowany o równoważną liczbę akcji zwykłych utworzonych przez konwersję wszystkich zamiennych akcji uprzywilejowanych

Rozwodniony EPS = (dochód netto - preferowane dywidendy) + (wymienialna dywidenda uprzywilejowana) / (średnia ważona średnia liczba akcji zwykłych pozostających w obrocie + akcje z konwersji konwekcyjnych akcji wstępnych)

- Przed obliczeniem rozcieńczonego EPS należy sprawdzić, czy to zabezpieczenie nie rozcieńcza

- Aby sprawdzić, czy preferowane akcje wymienialne są antyrozwadniające, oblicz

(Zamienna dywidenda uprzywilejowana) / Zamienne akcje uprzywilejowane

Jeśli liczba ta jest mniejsza niż podstawowy EPS, wymienialny preferowany zapas jest rozwadniający i powinien zostać uwzględniony w obliczeniach rozcieńczonego EPS

Przykład

W 2013 r. KK Enterprise odnotował dochód netto w wysokości 250 000 USD i posiadał 100 000 akcji zwykłych. W 2013 r. KK Enterprise wyemitował 1000 akcji o wartości 10%, o wartości nominalnej 100 akcji uprzywilejowanych, z których każda zamienna była na 40 akcji. Oblicz rozcieńczony EPS. Załóż stawkę podatku - 40%

Zalety korzystania z EPS

- Jest to doskonała metoda określania rentowności firmy.

- EPS jest łatwy, bardzo łatwy do uchwycenia i obliczenia.

- EPS ocenia wyłącznie wyniki spółki i nie uwzględnia cen giełdowych spółki.

Polecane artykuły

Możesz także zapoznać się z następującymi artykułami, aby dowiedzieć się więcej -

- Co to są obligacje zamienne

- 9 pomocnych sposobów spełnienia wymagań dotyczących finansowania dla firm rozpoczynających działalność

- 15 najczęstszych błędów przy rozpoczynaniu działalności gospodarczej, których powinieneś unikać

- Ważne informacje o korzystaniu ze strony Google Plus dla firm