Formuła zapasów (spis treści)

- Formuła zapasów

- Przykłady formuły zapasów (z szablonem Excel)

- Kalkulator formuły zapasów

Formuła zapasów

Inwentaryzacja, w bardzo prostych słowach, to w zasadzie produkty, towary, surowce, które nie są wykorzystywane przez firmę i powinny zostać wykorzystane. Zasadniczo firmy produkują towary do sprzedaży na rynku, a produkty, które nadal leżą w interesach, stanowią część zapasów. Zapasy są częścią bilansu spółki i są podzielone na aktywa obrotowe. Powodem jest to, że oczekuje się, że zostanie sprzedany w nadchodzących miesiącach. Zapasy mogą być towarami gotowymi, produktami w toku lub surowcami. Aby zapewnić dokładność i aktualność zapisów inwentaryzacyjnych, firmy zwykle sporządzają inwentaryzację na koniec każdego kwartału lub roku. Każda różnica między zliczonymi zapasami a zapasami w bilansie nazywa się „kurczeniem”. Dzieje się tak z różnych przyczyn, takich jak zagubiony ekwipunek, skradziony ekwipunek itp.

Wartość zapasów ma duże znaczenie i należy ją ściśle monitorować. Jeśli firma ma zbyt dużo zapasów, oznacza to, że nie jest w stanie sprzedawać produktów i może to powodować problemy z przepływami pieniężnymi i ewentualne straty, ponieważ zapasy staną się przestarzałe. Z drugiej strony, jeśli jest bardzo mniej, oznacza to, że biznes nie jest w stanie sprostać popytowi i może doprowadzić do utraty klientów i firm. Inną kluczową kwestią, o której należy pamiętać, jest to, że Zapasy są wykazywane według kosztu, a nie według ceny sprzedaży.

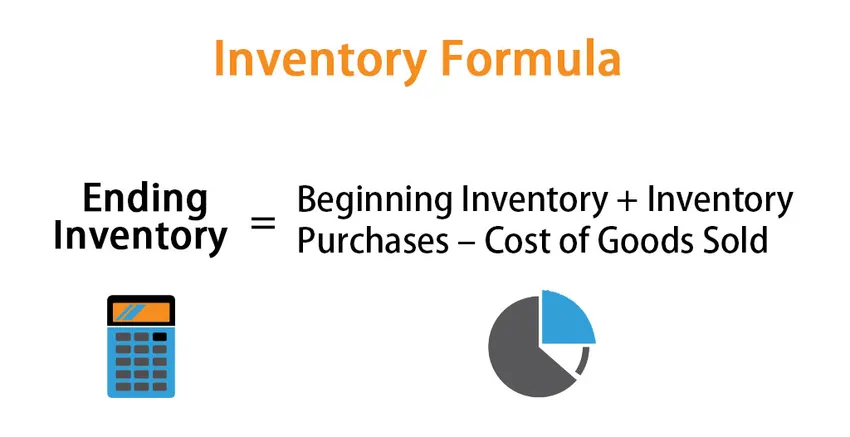

Chociaż zapasy są częścią bilansu firmy, zmianę stanu zapasów oblicza się za pomocą kosztu własnego sprzedaży, który jest częścią rachunku zysków i strat firmy. Wzór na zmianę zapasów podaje:

Zmiana stanu zapasów: Zakończenie zapasów - Początkowy zapas = Zakupy zapasów - Koszt sprzedanych towarów

lub

Ending Inventory = Beginning Inventory + Inventory Purchases – Cost of Goods Sold

Aby więc obliczyć zapasy końcowe dla tego okresu, zaczniemy od zapasów, które są obecnie wymienione w bilansie firmy. Dodaj nowe zakupy i odejmij Koszt sprzedanych towarów

Metody obliczania końcowego zapasu

Istnieją 3 różne sposoby obliczania końcowego zapasu:

- Metoda FIFO (First IN First OUT): W tej metodzie przedmioty, które zostaną zakupione jako pierwsze, zostaną sprzedane jako pierwsze, a pozostałe przedmioty będą ostatnimi zakupami. Jeśli więc otoczenie rynkowe jest inflacyjne, końcowa wartość zapasów będzie wyższa, ponieważ przedmioty zakupione po wyższej cenie są częścią końcowych zapasów

- Metoda LIFO (Last IN First OUT): W tej metodzie przedmioty zakupione jako ostatnie będą sprzedawane jako pierwsze, a pozostałe przedmioty będą starymi zakupami. Jeśli więc otoczenie rynkowe jest inflacyjne, końcowa wartość zapasów będzie niższa, ponieważ przedmioty zakupione po niższej cenie są częścią końcowych zapasów

- Metoda ważonego średniego kosztu: W tej metodzie średni koszt na jednostkę oblicza się, dzieląc całkowitą wartość zapasów przez całkowitą liczbę jednostek dostępnych do sprzedaży. Końcowe zapasy są następnie obliczane przez średni koszt na jednostkę przez liczbę jednostek dostępnych na koniec okresu.

Przykłady formuły zapasów (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczanie zapasów.

Możesz pobrać ten szablon Excel Formuła zapasów tutaj - Szablon Excel Formuła zapasowaFormuła zapasów - przykład nr 1

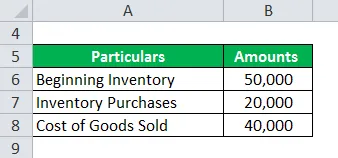

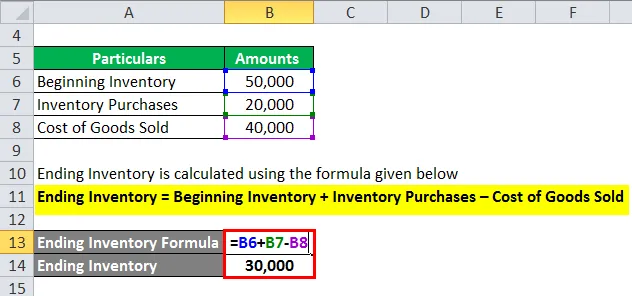

Załóżmy, że firma A ma początkowy bilans zapasów w wysokości 50 000 na lipiec. W pozostałym roku obrotowym firma dokonała zakupów na kwotę 20 000, aw tym czasie w rachunku zysków i strat koszt sprzedanych towarów wynosi 40 000. Poniżej znajduje się tabela danych:

Końcowe zapasy są obliczane przy użyciu poniższego wzoru

Koniec zapasów = Początek zapasów + Zakupy zapasów - Koszt sprzedanych towarów

- Końcowe zapasy = 50 000 + 20 000 - 40 000

- Końcowe zapasy = 30 000

Formuła zapasów - przykład nr 2

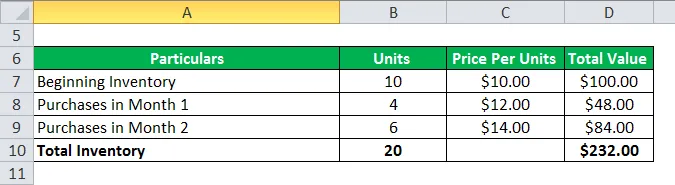

Teraz zobaczmy inny przykład, aby znaleźć kończące się zapasy za pomocą FIFO, LIFO i metody średniej ważonej. Weźmy na zdjęciu tylko środowisko inflacyjne, aby zrozumieć wszystkie trzy metody

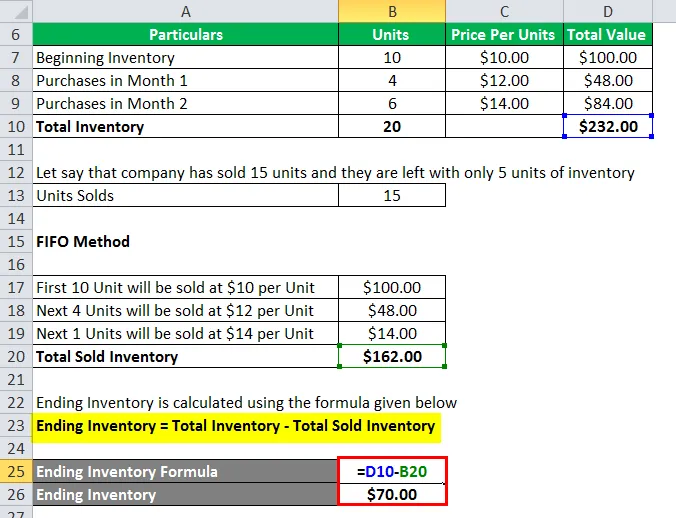

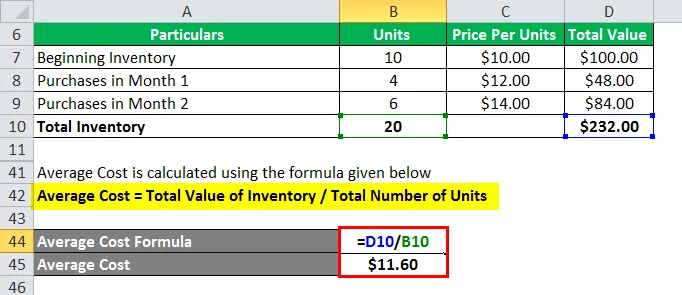

Załóżmy, że firma XYZ zaczyna zapasy 10 sztuk z ceną jednostkową 10 USD za sztukę. Otoczenie rynkowe jest inflacyjne, co oznacza, że ceny jednostki rosną na rynku. Firma dokonała kilku zakupów w 1 i 2 miesiącu w tym inflacyjnym otoczeniu. Poniżej znajduje się tabela danych:

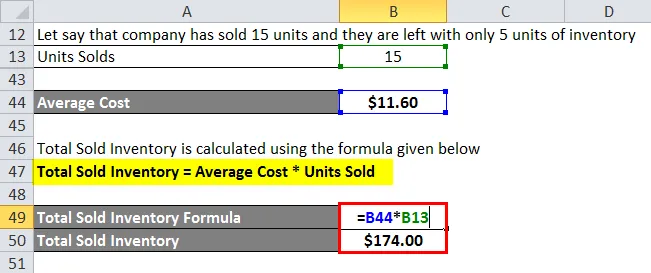

Powiedzmy, że firma sprzedała 15 jednostek i pozostało im tylko 5 jednostek zapasów

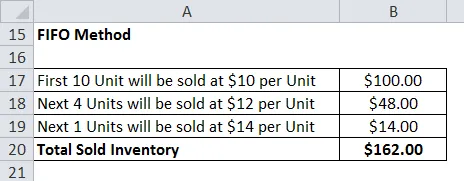

1. Metoda FIFO

Końcowe zapasy są obliczane przy użyciu poniższego wzoru

Ending Inventory = Total Inventory - Total Inventory Inventory

- Końcowe zapasy = 232 USD - 162 USD

- Końcowe zapasy = 70 USD

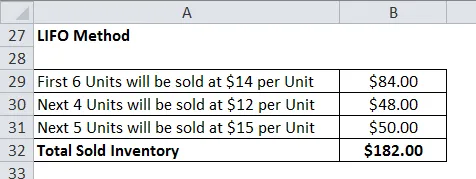

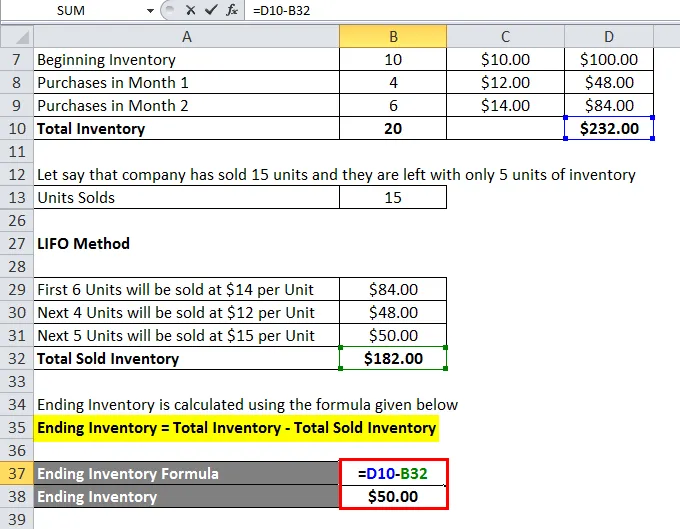

2. Metoda LIFO

Końcowe zapasy są obliczane przy użyciu poniższego wzoru

Ending Inventory = Total Inventory - Total Inventory Inventory

- Końcowe zapasy = 232 USD - 182 USD

- Końcowe zapasy = 50 USD

3. Metoda ważonego średniego kosztu

Średni koszt jest obliczany przy użyciu poniższego wzoru

Średni koszt = całkowita wartość zapasów / całkowita liczba jednostek

- Średni koszt = 232 USD / 20

- Średni koszt = 11, 60 USD

Całkowite sprzedane zapasy są obliczane przy użyciu poniższego wzoru

Całkowite sprzedane zapasy = średni koszt * sprzedanych jednostek

- Łącznie sprzedane zapasy = 11, 60 USD * 15

- Łącznie sprzedane zapasy = 174 USD

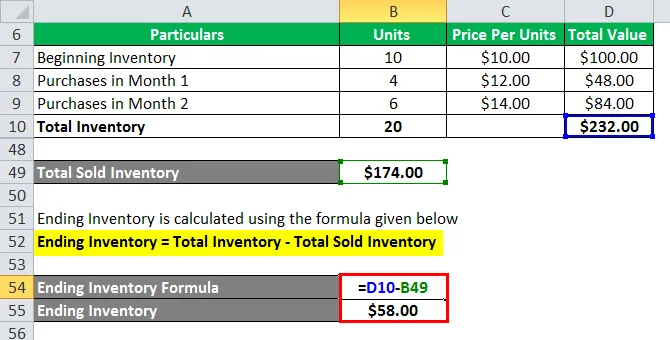

Końcowe zapasy są obliczane przy użyciu poniższego wzoru

Ending Inventory = Total Inventory - Total Inventory Inventory

- Końcowe zapasy = 232 USD - 174 USD

- Końcowe zapasy = 58 USD

Objaśnienie wykazu

Jak wyjaśniono powyżej, zmiana zapasów jest w zasadzie różnicą między zapasami na koniec i na początek okresu. Jest to bardzo przydatne, aby sprawdzić, jak dobrze firma zarządza swoimi zapasami. Służy również do budżetowania i do określania przyszłych wymagań dotyczących kapitału obrotowego. Zwykle zmiana zapasów jest obliczana na podstawie miesięcznej lub kwartalnej. Istnieje kilka powodów, dla których obliczana jest zmiana zapasów:

- Z powyższej formuły możemy zobaczyć, że możemy użyć zmiany w ekwipunku, aby dowiedzieć się, jaka jest KOSS dla tego konkretnego okresu.

- Służy również do lepszego zarządzania zapasami. Zainteresowany zespół ds. Zapasów analizuje zmianę stanu zapasów dla każdego rodzaju, tj. Surowca, PWT i produktów gotowych, i podejmuje niezbędne działania, aby właściwie nim zarządzać

- Podobnie jest również pomocny w budżetowaniu. Zespół budżetowy analizuje zmianę stanu zapasów i szacuje, jakie środki pieniężne będą potrzebne na zapasy w przyszłości. Jeśli więc zapasy się zmniejszają, oznacza to, że produkty się sprzedają, więc mniej gotówki wymagało zwiększenia zapasów, co oznacza, że potrzebujemy więcej gotówki

Trafność i zastosowania wzoru zapasów

Zapasy są jednym z głównych czynników wpływających na różne aspekty sprawozdań finansowych i analiz. Wskaźnik taki jak obrót zapasami itp. Pomaga nam analizować kondycję firmy. Każda nagła zmiana zapasów może wysłać negatywny sygnał do inwestorów, co może wpłynąć na rentowność firmy. To jest powód, dla którego firmy spędzają dużo czasu, aby obliczyć dla nich optymalny poziom zapasów. Poziomy zapasów nie są takie same dla każdej firmy, a różne firmy działające w różnych branżach mają różne wymagania dotyczące zapasów. Ale firmy powinny uważnie śledzić swoje zasoby.

Kalkulator formuły zapasów

Możesz użyć następującego kalkulatora zapasów

| Począwszy od zapasów | |

| Zakupy zapasów | |

| Koszt sprzedanych towarów | |

| Zakończenie zapasów | |

| Końcowe zapasy = | Począwszy od zapasów + zakupy zapasów - koszt sprzedanych towarów | |

| 0 + 0 - 0 = | 0 |

Polecane artykuły

To był przewodnik po Formule zapasów. Tutaj omawiamy sposób obliczania wzoru zapasów wraz z praktycznymi przykładami. Zapewniamy również kalkulator receptury z szablonem Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Wzór na efektywną stawkę podatkową

- Wzór na margines błędu

- Formuła NOPAT

- Obliczanie stopnia dźwigni operacyjnej