Różnica między Contango a Backwardation

Contango i Backwardation są terminami stosowanymi do definiowania ceny krzywej futures dla towaru. Krzywa terminowa jest tylko prognozą przyszłej dostawy towarów. Contango i Backwardation dają nam związek dowodu forward (cena na rynku przyszłym) i ceny spot (cena bieżąca).

Contango to sytuacja na przyszłym rynku, kiedy cena w przyszłości jest wyższa od ceny spot. Backwardation to sytuacja, w której przyszła cena dostawy jest niższa od ceny spot. Warunki te mają ogromne znaczenie dla spekulantów i żywicieli, np. W 1993 r. Niemiecka firma Metallgssellschaft straciła 1 mld USD, ponieważ zarząd nie mógł przewidzieć efektu contango.

Co to jest Contango?

Mówi się, że Contango ma miejsce tam, gdzie przyszłość jest wyższa od oczekiwanej przyszłej ceny spot, ale przyszła cena musi być taka sama jak spot w dniu wygaśnięcia. Istnieją dwa rodzaje contango -

- Contango: sytuacja, w której cena w przyszłości jest wyższa niż obecne miejsce.

- Normalne Contango: sytuacja, w której cena w przyszłości jest wyższa niż oczekiwana cena spot. Termin „carry carry” i „normal market” są takie same jak contango.

Co to jest backwardation?

Mówi się, że cofanie ma miejsce, gdy przyszłość jest niższa od oczekiwanej przyszłej ceny spot, ale przyszła cena musi być taka sama jak spot w dniu wygaśnięcia. Istnieją dwa rodzaje wstecznego rozwoju.

- Backwardation: sytuacja, w której cena w przyszłości jest niższa niż obecne miejsce.

- Normalne zacofanie : sytuacja, w której cena w przyszłości jest niższa niż oczekiwana cena spot. Termin ujemne przeniesienie oznacza cofanie.

Bezpośrednie porównanie między Contango a backwardation (infografiki)

Poniżej znajduje się 7 najważniejszych różnic między Contango a Backwardation

Kluczowe różnice między Contango a backwardation

Omówmy niektóre z głównych różnic między Contango a Backwardation

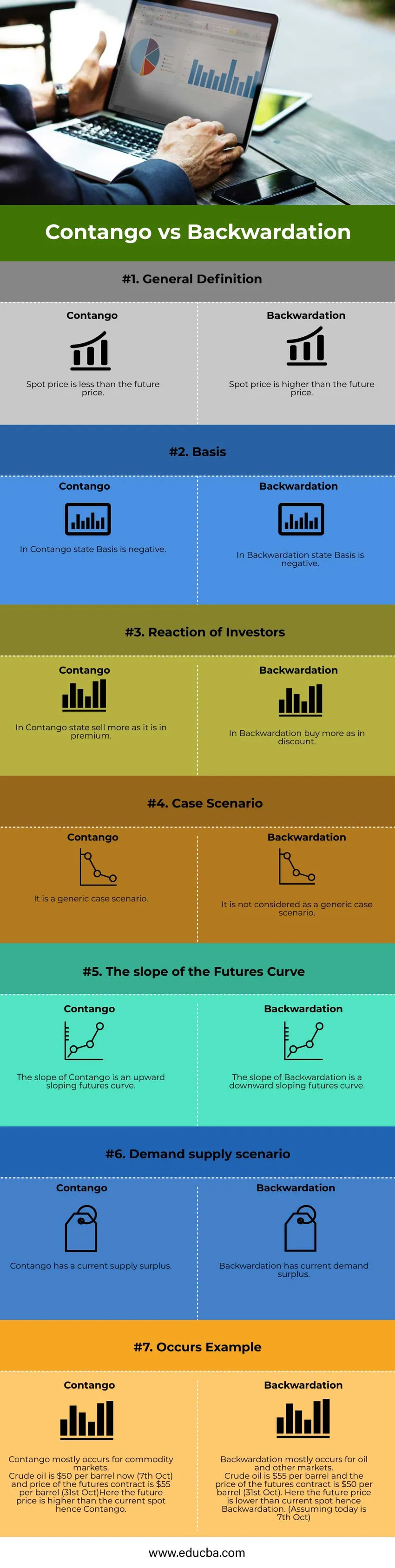

- Oczekuje się, że cena w przyszłości będzie wyższa niż cena spot w Contango. Ponieważ koszty przenoszenia stale rosną (koszty magazynowania i koszty odsetek), ponieważ producent zakłada, że w przyszłości cena byłaby wyższa, a zatem dawałaby większą wydajność jako zwrot z inwestycji. Oczekuje się, że cena w przyszłości będzie niższa niż cena spot w Backwardation. Ponieważ koszt przewozu jest ujemny, ponieważ producent nie przechowuje towaru i chce uzyskać zwroty tak szybko, jak to możliwe, ponieważ spodziewa się, że przyszłe zwroty będą niższe niż obecny stan.

- W przypadku Contango podstawa jest ujemna, tj. Różnica między ceną spot a ceną futures jest podstawą. Ponieważ cena w przyszłości jest wyższa niż cena spot w Contango, podstawa jest ujemna. Ponieważ cena w przyszłości jest niższa niż cena spot w Backwardation, podstawa jest dodatnia w przypadku Backwardation.

- Podczas Contango, ponieważ cena w przyszłości jest wyższa, więc zysk jest maksymalny, gdy będziesz go sprzedawać w przyszłości. Podczas Backwardation, ponieważ cena w przyszłości będzie dalej spadać, kupowanie jej później dla inwestora byłoby większym zyskiem.

- Contango to ogólny przypadek, w którym cena w przyszłości jest wyższa niż cena spot. Ta sprawa zdarza się prawie cały czas. Jest również nazywany krzywą rynkową. Jednak cofanie nie odbywa się normalnie. Dzieje się tak w przypadku ropy i innych gałęzi przemysłu.

- Nachylenie krzywej Contango to nachylona w górę krzywa futures. W miarę wzrostu przyszłej ceny w porównaniu z obecnym miejscem, nachylenie rośnie. Nachylenie pokrycia wstecznego to opadająca krzywa przyszłości. W miarę dalszego obniżania się przyszłej ceny w porównaniu z obecnym miejscem, nachylenie spada.

- Contango ma aktualny scenariusz nadwyżki podaży ze względu na wyższą cenę premii i przyszłej ceny niż spot, podczas gdy wsteczna sytuacja ma scenariusz nadwyżki popytu ze względu na obniżkę i przyszłą cenę niższą od ceny spot.

- Contango to ogólne zachowanie, które najczęściej występuje na rynkach towarowych. Zacofanie jest rzadkim przypadkiem

- Pozwól nam zrozumieć działanie krzywej na przykładzie:

Załóżmy, że chcesz poznać przyszłą cenę żywności. Załóżmy, że początek wykresu jest dzisiaj (czas t = 0) i chcesz ekstrapolować na przyszłą cenę. Jaki byłby koszt żywności w przyszłości? Rozważ, że są dwa przypadki:

Przypadek 1 : Jeden producent przechowuje żywność zamiast ją natychmiast sprzedawać. W tym celu potrzebuje kosztu przechowywania, który jest dodatkowo dodawany do ceny nabycia i przekazywany przez nabywcę. Producent mógłby również zarobić na odsetkach, gdyby sprzedał, ale producent rezygnuje z niego. Tak więc zarówno ten koszt jest dodawany do kupującego, jak i koszt przewozu.

Koszt przewozu = koszt przechowywania + koszt odsetek + inne koszty różne

Koszt realizacji + cena spotowa = cena przyszła

Gdy koszt przewozu jest dodatni, oznacza to, że przyszłe ceny towaru są wyższe niż spot tj. Contango

Przypadek 2: Załóżmy, że producent przewiduje wojnę w przyszłości. W przyszłości będzie niedobór. Dlatego Kupujący je będzie przechowywać i kupować wszystkie produkty żywnościowe.

Dlatego cena w przyszłości = miejsce + koszt przewozu.

Gdy koszt przeniesienia jest ujemny, oznacza to, że przyszła cena towaru jest niższa niż kasowa, tj. Wsteczna

Tabela porównawcza Contango vs wstecznego

Omówmy najlepsze porównanie między Contango a Backwardation

| Podstawy porównania |

Contango |

Backwardation |

| Definicja ogólna | Cena spot jest niższa niż cena w przyszłości. | Cena spot jest wyższa niż cena w przyszłości |

| Podstawa | W stanie Contango Podstawa jest ujemna. | W stanie wstecznym Podstawa jest ujemna. |

| Reakcja inwestorów | W stanie Contango sprzedaj więcej, ponieważ jest premium. | W Backwardation kup więcej jak z rabatem. |

| Scenariusz przypadku | Jest to ogólny scenariusz przypadku. | Nie jest uważany za ogólny scenariusz przypadku. |

| Krzywa nachylenia futures | Nachylenie Contango to nachylona w górę krzywa przyszłości. | Nachylenie wstecznego to opadająca krzywa przyszłości. |

| Scenariusz popytu i podaży | Contango ma bieżącą nadwyżkę podaży. | Backwardation ma bieżącą nadwyżkę popytu. |

| Występuje przykład | Contango występuje głównie na rynkach towarowych.

Ropa naftowa kosztuje obecnie 50 USD za baryłkę (7 października), a cena kontraktu futures wynosi 55 USD za baryłkę (31 października). Przyszła cena jest wyższa niż obecne miejsce, stąd Contango. | Zacofanie występuje głównie w przypadku ropy i innych rynków.

Ropa naftowa kosztuje 55 USD za baryłkę, a cena kontraktu futures wynosi 50 USD za baryłkę (31 października). Tutaj przyszła cena jest niższa niż obecne miejsce, stąd Backwardation. (Zakładając, że dzisiaj jest 7 października) |

Wniosek - Contango vs. Backwardation

Contango i Backwardation są warunkami potrzebnymi dla przyszłych rynków towarowych. Pokazuje podstawową zależność między popytem a podażą. Krzywe te są również wykorzystywane do modelowania finansowego. Zbliża się przyszły kontrakt Przyszła cena powinna być równa cenie spotowej, w przeciwnym razie istniałaby możliwość arbitrażu.

Polecane artykuły

Jest to przewodnik po Contango vs Backwardation. Tutaj omówiliśmy kluczowe różnice Contango vs. Backwardation z infografiką i tabelą porównawczą. Możesz także przejrzeć nasze inne sugerowane artykuły, aby dowiedzieć się więcej -

- Ulga podatkowa a odliczenie podatkowe

- Średni koszt a koszt krańcowy

- Który lepszy? Contango i Backwardation (infografiki)

- Koszt okresu a koszt produktu

- Formuła marginalnych świadczeń