Co to jest przepływ gotówki ze wskaźnika operacji?

Termin „przepływ środków pieniężnych ze wskaźnika operacji” odnosi się do wskaźnika pokrycia, który ocenia, w jaki sposób przepływy pieniężne wygenerowane z operacji będą w stanie spłacić bieżące zobowiązania spółki. Innymi słowy, to wskaźnik płynności mierzy zdolność firmy do pokrycia krótkoterminowych zobowiązań finansowych przepływem pieniężnym z działalności operacyjnej lub zarabia na operacjach przypadających na jednego dolara bieżącego zobowiązania. Wskaźnik ten może być bardzo pomocny, jeżeli jest stosowany w połączeniu z innymi wskaźnikami płynności, takimi jak wskaźnik gotówki, wskaźnik szybki, wskaźnik prądu itp.

Formuła

Wzór na wskaźnik CFO można uzyskać, dzieląc przepływy pieniężne z działalności operacyjnej przez łączne zobowiązania bieżące. Matematycznie jest reprezentowany jako

Przepływy pieniężne z operacji = przepływy pieniężne z operacji / zobowiązania bieżące

Przepływy pieniężne z operacji są albo łatwo dostępne z rachunku przepływów pieniężnych, albo można je obliczyć, dodając dochód netto, opłaty niepieniężne i zmianę kapitału obrotowego, a zobowiązania bieżące obejmują zobowiązania handlowe, naliczone koszty, bieżącą część długu długoterminowego, pożyczki krótkoterminowe itp.

Przepływy pieniężne z operacji = dochód netto + opłaty niepieniężne (takie jak koszty amortyzacji) + zmiany w kapitale obrotowym

Przykłady przepływów pieniężnych ze wskaźnika operacji (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczanie wzoru współczynnika CFO.

Możesz pobrać ten przepływ gotówki z szablonu Excel Ratio operacji - przepływ gotówki z szablonu Excel Ratio operacjiPrzykład 1

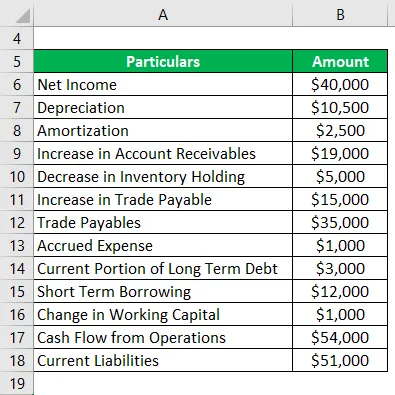

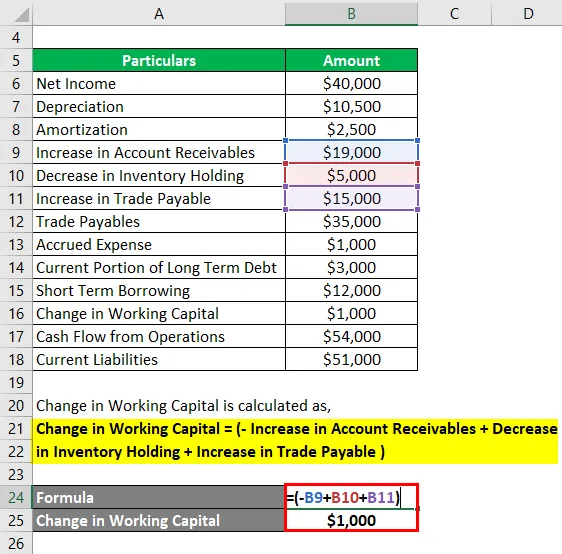

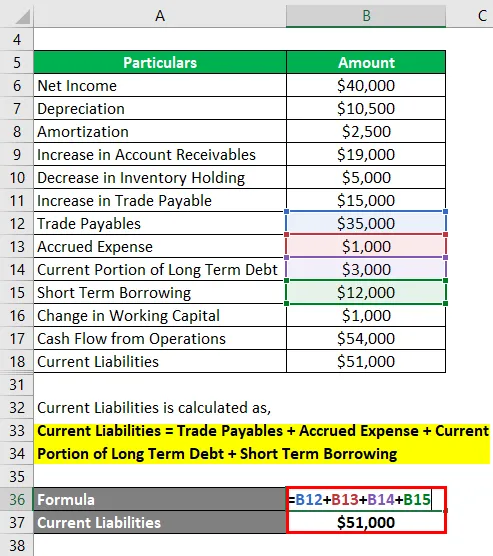

Weźmy przykład firmy JKL Inc., która prowadzi hurtową sprzedaż mebli w Kalifornii. Niedawno firma opublikowała raport roczny i udostępniono następujące informacje finansowe:

Rozwiązanie:

Zmiana kapitału obrotowego jest obliczana jako:

Zmiana kapitału obrotowego = (- Zwiększenie stanu należności + Zmniejszenie stanu zapasów + Wzrost zobowiązań handlowych)

- Zmiana kapitału obrotowego = - 19 000 USD + 5 000 USD + 15 000 USD

- Zmiana kapitału obrotowego = 1000 USD

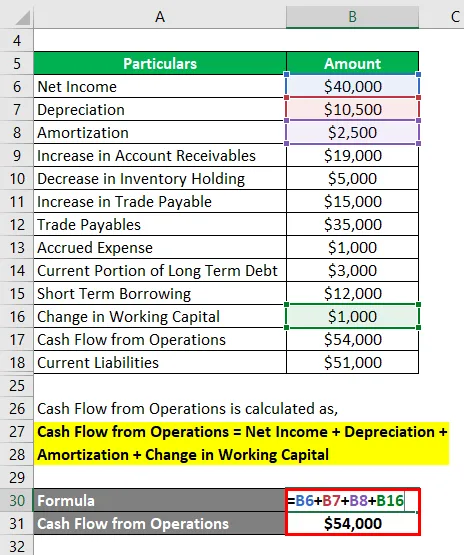

Przepływy pieniężne z operacji oblicza się jako:

Przepływy pieniężne z działalności = dochód netto + amortyzacja + amortyzacja + zmiana kapitału obrotowego

- CFO = 40 000 USD + 10500 USD + 2500 USD + 1000 USD

- CFO = 54, 000 $

Zobowiązania krótkoterminowe oblicza się jako:

Bieżące zobowiązania = Zobowiązania handlowe + Naliczone koszty + Bieżąca część zadłużenia długoterminowego + Pożyczki krótkoterminowe

- Bieżące zobowiązania = 35 000 USD + 1 000 + 3 000 USD + 12 000 USD

- Zobowiązania krótkoterminowe = 51 000 USD

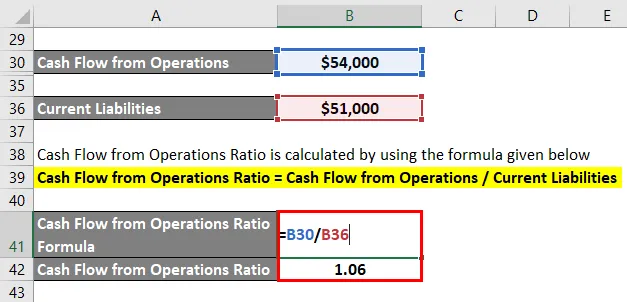

Współczynnik CFO oblicza się przy użyciu wzoru podanego poniżej

Przepływy pieniężne z operacji = przepływy pieniężne z operacji / zobowiązania bieżące

- Wskaźnik CFO = 54, 000 USD / 51 000 USD

- Wskaźnik CFO = 1, 06

Dlatego JKL Ltd ma wskaźnik przepływów pieniężnych na poziomie 1, 06, co wskazuje, że firma zarabia S1.06 z działalności operacyjnej za każdego dolara bieżących zobowiązań.

Przykład - # 2

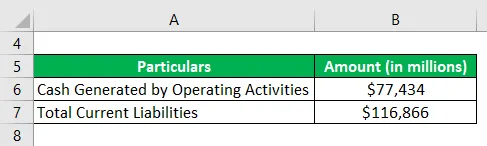

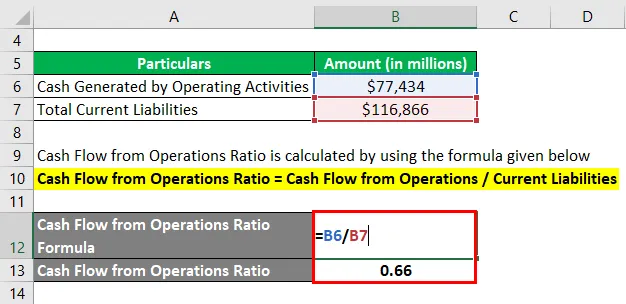

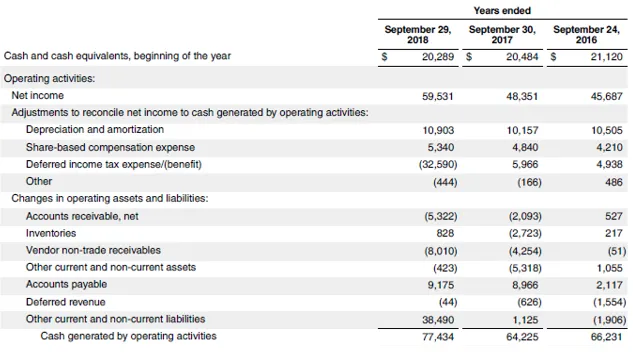

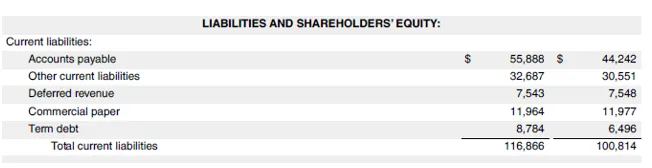

Weźmy przykład Apple Inc. do obliczenia przepływów pieniężnych ze wskaźnika operacji na podstawie raportu rocznego za rok zakończony 29 września 2018 r. Dostępne są następujące informacje:

Rozwiązanie:

Współczynnik CFO oblicza się przy użyciu wzoru podanego poniżej

Przepływy pieniężne z operacji = przepływy pieniężne z operacji / zobowiązania bieżące

- Wskaźnik CFO = 77 434 USD / 116 866 USD

- Wskaźnik CFO = 0, 66

Dlatego Apple Inc. miał wskaźnik przepływów pieniężnych na poziomie 0, 66, co wskazuje, że może pokryć do 66% bieżących zobowiązań przepływami pieniężnymi z działalności operacyjnej.

Źródło: d18rn0p25nwr6d.cloudfront.net

Przykład - nr 3

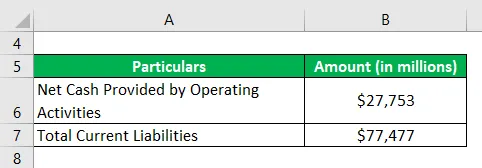

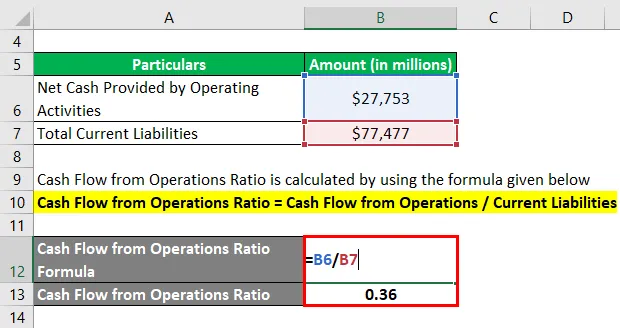

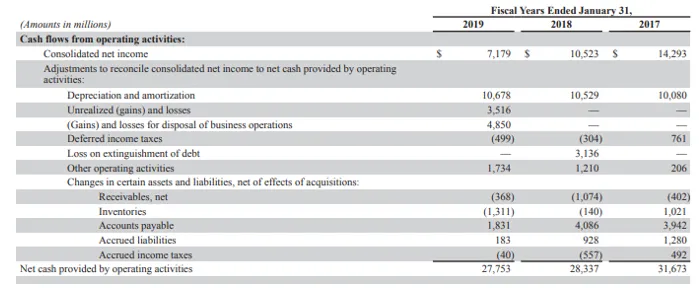

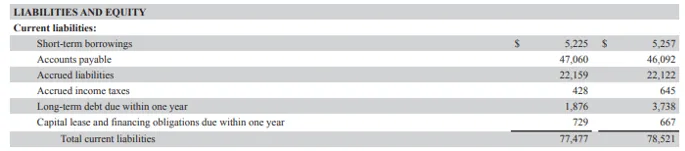

Weźmy przykład Walmart, która jest międzynarodową siecią supermarketów. Oblicz przepływy pieniężne ze wskaźnika operacji dla Walmart na podstawie informacji finansowych z raportu rocznego za 2019 r .:

Rozwiązanie:

Współczynnik CFO oblicza się przy użyciu wzoru podanego poniżej

Przepływy pieniężne z operacji = przepływy pieniężne z operacji / zobowiązania bieżące

- Wskaźnik CFO = 27 753 USD / 77 477 USD

- Wskaźnik CFO = 0, 36

Dlatego Walmart miał wskaźnik przepływów pieniężnych na poziomie 0, 36, co wskazuje, że może pokryć do 36% bieżących zobowiązań przepływami pieniężnymi z działalności operacyjnej.

Źródło: https://s2.q4cdn.com/056532643

Zalety i wady wskaźnika CFO

Niektóre zalety i wady wskaźnika CFO są następujące:

Zalety

Zaletą wskaźnika CFO jest to, że jest on znacznie lepszy niż większość innych wskaźników płynności, ponieważ ocenia on pokrycie płynności na podstawie środków pieniężnych generowanych z podstawowej działalności biznesowej.

Niedogodności

Wadą wskaźnika CFO jest to, że wskaźnik ten jest podatny na manipulacje ze strony firm. Jednak manipulacje nie są tak łatwe jak w przypadku dochodu netto.

Wniosek

Jest to więc kolejna miara płynności, która mierzy, jak dobrze przepływ środków pieniężnych w firmie może pokryć jej bieżące zobowiązania. Im wyższa wartość wskaźnika, tym lepsza jest pozycja płynnościowa firmy.

Polecane artykuły

Jest to przewodnik po wskaźniku przepływów pieniężnych z operacji. Tutaj omawiamy wprowadzenie, 3 najlepsze przykłady, zalety i wady wraz z szablonem programu Excel do pobrania. Możesz także przejrzeć nasze inne sugerowane artykuły, aby dowiedzieć się więcej -

- Przykład elastyczności popytu

- Przykład ekonomii skali

- Wskaźnik rezerwy gotówkowej

- Stosunek gotówki