Różnica między zapasami zwykłymi a preferowanymi

Akcje zwykłe są powszechnie znane jako kapitał własny spółki, to wkład zainwestowany przez głównych akcjonariuszy konkretnej spółki. Właściciele akcji są właścicielami spółki i są uprawnieni do ponoszenia zysków i strat spółki po spłacie dywidend i długów. Z drugiej strony Preferowani Akcjonariusze są również Inwestorami spółki i również należą do kategorii właścicieli, ale z pewnymi dodatkowymi korzyściami w porównaniu z Akcjonariuszami Akcji.

Przyjrzyjmy się znacznie więcej na temat akcji zwykłych w porównaniu do akcji preferowanych:

- Akcjonariuszowi akcji zwykłych przysługują dywidendy w przypadku zysków z działalności. W przypadku, gdy firma radzi sobie wyjątkowo dobrze, cena akcji akcjonariuszy zazwyczaj przesuwa się na północ, zapewniając znaczny wzrost wartości netto inwestorów. Akcjonariusze uprzywilejowani również korzystają z tych samych korzyści, ale mają pierwszeństwo przed akcjonariuszami akcji.

- Preferencje, ponieważ otrzymują stałą kwotę odsetek niezależnie od sytuacji firmy, w przeciwieństwie do akcjonariuszy akcji. Z drugiej strony akcjonariusze kapitałowi mają prawo głosu, w przeciwieństwie do akcjonariuszy preferowanych. Stratę ponoszą przede wszystkim akcjonariusze akcji, aw przypadku niewypłacalności Uprzywilejowani akcjonariusze mają prawo dochodzić aktywów firmy. Wzrost cen na giełdzie dotyczy również akcji uprzywilejowanych.

- W przypadku dywidend uprzywilejowani akcjonariusze mają prawo do stałej stopy dywidend, nawet jeśli w grę wchodzi rentowność spółki. Jednak w przypadku wysokiej rentowności akcjonariuszom uprzywilejowanym przysługuje stała stopa dywidendy. Jednak wspólnicy lub akcjonariusze akcji mają prawo do wyższej stopy dywidendy, zgodnie z decyzją zarządu spółki na WZA.

- Jedną z głównych różnic między akcjami zwykłymi a akcjonariuszami uprzywilejowanymi jest to, że akcjonariuszom zwykłym przysługuje prawo głosu podczas wyboru dyrektorów Spółki. Ale udział w preferencjach nie ma prawa głosować na rekrutację dyrektora. Zatem cechy akcjonariuszy uprzywilejowanych mają wspólne cechy zarówno posiadaczy obligacji / obligacji, jak i akcjonariuszy akcji. Są właścicielami firmy i cieszą się stałą stopą zwrotu z kapitału zainwestowanego w spółkę.

- W przypadku spadku oprocentowania Obligacji oprocentowanie akcji Preferencji wygląda bardzo atrakcyjnie. W przeciwieństwie do akcjonariuszy kapitałowych akcjonariusze uprzywilejowani korzystają z niektórych korzyści podatkowych. Z punktu widzenia firmy akcjonariusze Preferencji znają pewne ograniczenia, a firma potrzebuje dodatkowych funduszy na prowadzenie działalności, zwiększenie zdolności produkcyjnej, spełnienie wymogów kapitału obrotowego itp.

Infografiki akcji zwykłych i preferowanych

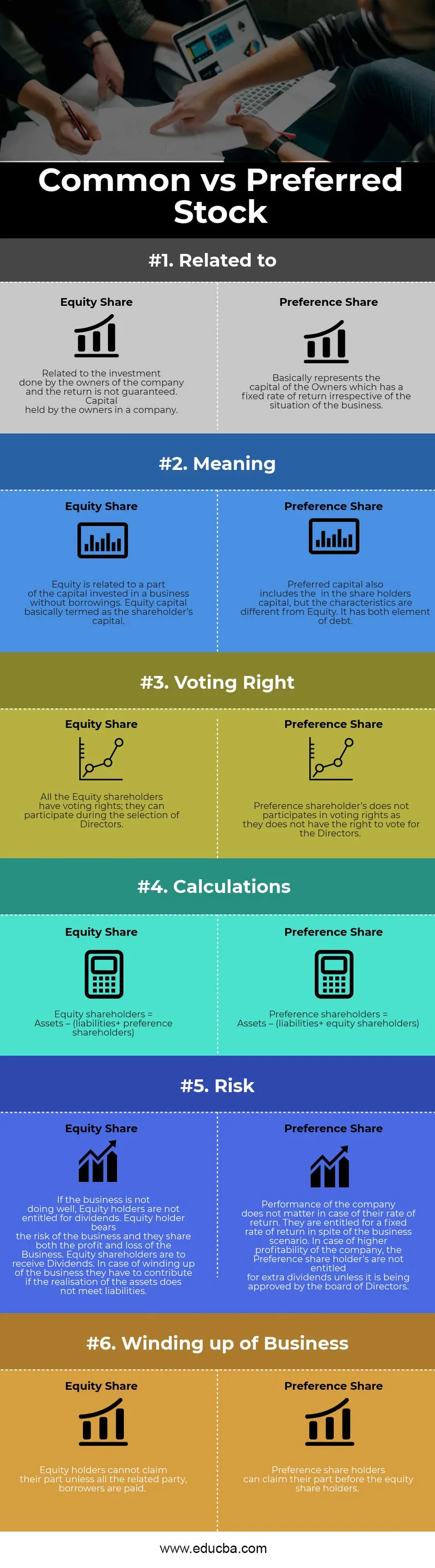

Poniżej znajduje się 6 najważniejszych różnic między akcjami zwykłymi a preferowanymi

Kluczowe różnice między akcjami zwykłymi a preferowanymi:

Zarówno akcje zwykłe, jak i uprzywilejowane są popularnymi wyborami na rynku; omówmy niektóre z głównych różnic między akcjami zwykłymi a preferowanymi:

- Firma może mieć lub nie mieć akcjonariuszy uprzywilejowanych, ale akcjonariusze kapitałowi są integralną częścią Spółki. Przede wszystkim są promotorami firmy.

- Akcjonariusze uprzywilejowani są emitowani, gdy wystąpiły ograniczenia zaciągania pożyczek, a zarząd decyduje o utrzymaniu zdrowego stosunku D / E. Jednak akcjonariusze akcji pozostają i cieszą się z prawa głosu, czasem akcjonariusze uprzywilejowani mogą zostać przekształceni w akcjonariuszy akcji.

- Dywidendy są ustalane w przypadku akcjonariuszy akcji, podczas gdy dywidenda zależy od rentowności spółki.

- Akcjonariusze uprzywilejowani mogą ubiegać się o nie po sprzedaży Aktywów podczas likwidacji Firmy. Z kolei akcjonariusze akcji muszą poczekać, aż wszystkie opłaty zostaną przeznaczone.

Bezpośrednie porównanie akcji zwykłych i preferowanych:

Poniżej znajduje się najwyższe porównanie między zapasami zwykłymi a preferowanymi

| Podstawa porównania akcji zwykłych z uprzywilejowanymi | Udział w kapitale | Udostępnij preferencje |

| Związany z | Związane z inwestycją dokonaną przez właścicieli firmy i zwrot nie jest gwarantowany. Kapitał posiadany przez właścicieli spółki. | Zasadniczo reprezentuje kapitał Właścicieli, który ma stałą stopę zwrotu, niezależnie od sytuacji firmy. |

| Znaczenie | Kapitał jest związany z częścią kapitału zainwestowanego w działalność bez pożyczek. Kapitał własny określany zasadniczo jako kapitał akcjonariusza. | Preferowany kapitał obejmuje również kapitał akcjonariuszy, ale cechy różnią się od kapitału własnego. Ma oba elementy długu. |

| Prawo głosu | Wszyscy akcjonariusze akcji mają prawo głosu; mogą brać udział w wyborze dyrektorów. | Akcjonariusze uprzywilejowani nie uczestniczą w prawach głosu, ponieważ nie mają prawa głosować w imieniu dyrektorów. |

| Obliczenia | Udziałowcy kapitałowi = aktywa - (zobowiązania + akcjonariusze uprzywilejowani) | Akcjonariusze uprzywilejowani = aktywa - (zobowiązania + akcjonariusze) |

| Ryzyko | Jeśli działalność nie idzie dobrze, posiadacze akcji nie są uprawnieni do dywidend. Właściciel kapitału ponosi ryzyko związane z działalnością i dzieli się zarówno zyskiem, jak i stratą firmy. Udziałowcy kapitałowi mają otrzymywać dywidendy. W przypadku likwidacji przedsiębiorstwa muszą wnieść wkład, jeżeli realizacja aktywów nie spełnia zobowiązań. | Wydajność firmy nie ma znaczenia w przypadku stopy zwrotu. Są uprawnieni do stałej stopy zwrotu pomimo scenariusza biznesowego. W przypadku wyższej rentowności spółki posiadacz akcji uprzywilejowanych nie jest uprawniony do dodatkowych dywidend, chyba że zostanie to zatwierdzone przez zarząd. |

| Likwidacja działalności gospodarczej | Posiadacze akcji nie mogą ubiegać się o swoją część, chyba że wszystkie powiązane podmioty, pożyczkobiorcy, zostaną spłacone. | Akcjonariusze uprzywilejowani mogą dochodzić swojej części przed udziałowcami akcji. |

Końcowe przemyślenia

Zarówno akcje zwykłe, jak i uprzywilejowane stanowią kapitał zakładowy spółki i są prawdziwymi właścicielami spółki. W większości dni znaczenie akcjonariuszy Preferencji maleje i niewiele firm korzysta z kapitału zakładowego Preferencji na rzecz firmy. Udział w kapitale jest integralną częścią działalności, natomiast akcje uprzywilejowane są emitowane w celu uzyskania określonych korzyści podatkowych lub w wyniku pewnej restrukturyzacji zadłużenia spółki. Przypadki dochodu, kiedy pożyczki stają się wysokie, stosunek zadłużenia do kapitału własnego nie staje się korzystny, w związku z czym kapitał zakładowy preferencyjny jest wykorzystywany do powiększania nakładów inwestycyjnych, potrzeb w zakresie kapitału obrotowego, spłaty jakiejkolwiek strony powiązanej itp.

Polecany artykuł

Jest to wskazówka na temat największej różnicy między akcjami zwykłymi a preferowanymi. Tutaj omawiamy również różnice między kluczowymi zapasami zwykłymi a preferowanymi zapasami za pomocą infografiki i tabeli porównawczej. Możesz także zapoznać się z następującymi artykułami -

- Fundusze wspólnego inwestowania a akcje

- Zapas vs Opcje - Który jest użyteczny

- Akcje vs akcje - najważniejsze różnice

- Prognozy kapitału obrotowego przy użyciu założeń

- Handel akcjami odpowiedni dla Ciebie? Plusy i minusy

- Obligacje kontra akcje - Który z nich jest najlepszy?

- Pytania do wywiadu APEX: przewodnik

- Pływające zapasy | Ograniczenia zapasów pływających (przykłady)