Definicja papierów wartościowych utrzymywanych do terminu wymagalności

Papiery wartościowe utrzymywane do terminu zapadalności to dłużne papiery wartościowe, w przypadku których firma ma zdolność i zamiar utrzymywać do terminu zapadalności. Mają one stałe płatności i te papiery wartościowe są wykazywane według kosztu, a nie wartości godziwej w bilansie. Powodem nieskorygowania tego do wartości godziwej jest to, że właściciel papierów wartościowych zachowa je do terminu zapadalności i wówczas wartość nominalna inwestycji zostanie umorzona. Tym samym tymczasowa zmiana ceny nie jest rozpoznawana dla tych papierów wartościowych.

Składniki papierów wartościowych

Inwestycyjne papiery wartościowe dzielą się na 3 typy:

1) Papiery wartościowe utrzymywane do terminu zapadalności:

Jak wspomniano wcześniej, są one przechowywane do terminu zapadalności i są księgowane według kosztu. Płatności kuponowe lub odsetkowe od tych papierów wartościowych są rejestrowane w rachunku zysków i strat jako przychody odsetkowe. Wartość tych papierów wartościowych nie jest korygowana co roku według rynku.

2) Handel papierami wartościowymi:

Są to zabezpieczenia dłużne i kapitałowe, które można odsprzedać. Są wyceniane według wartości rynkowej. Niezrealizowane zyski lub straty są ujmowane w rachunku zysków i strat. Te wartości papierów wartościowych są korygowane co roku na podstawie wartości rynkowej.

3) Papiery wartościowe dostępne do sprzedaży:

Są one również takie same jak Trading Securities, ale tutaj niezrealizowane zyski lub straty są zapisywane w bilansie na rachunku akcji. Nie należy oczekiwać, że te papiery wartościowe będą przechowywane do terminu zapadalności, a inwestor je sprzeda, gdy tylko cena obligacji wzrośnie.

Jednym z doskonałych przykładów papierów wartościowych utrzymywanych do terminu zapadalności są obligacje. Mają określoną datę zapadalności, a firmy zwykle ją utrzymują do terminu zapadalności. Akcji nie można zaklasyfikować do posiadanych do terminu zapadalności papierów wartościowych, ponieważ nie mają one terminu zapadalności. Jeżeli termin zapadalności tych papierów wartościowych jest krótszy niż rok, zostanie on wykazany jako składnik aktywów obrotowych, w przeciwnym razie zostałby zapisany jako składnik aktywów trwałych w księgach rachunkowych.

Ujęcie księgowe papierów wartościowych utrzymywanych do terminu zapadalności

Powiedzmy, że w 2016 roku firma kupiła obligacje o wartości 10 000 USD, których termin zapadalności wynosi 10 lat, a firma zamierza utrzymać ją do terminu zapadalności. Tak więc w bilansie poniżej zostaną zapisane zapisy księgowe:

Posiadane do terminu zapadalności papierów wartościowych (debetowych) …………………. 10 000 USD

Kredyt gotówkowy)…………………………………………………. 10 000 USD

W 2017 r. Firma otrzyma kupon lub odsetki od tych papierów wartościowych w wysokości 50 USD. Tak więc te 50 USD zostanie przeznaczone na przychody odsetkowe w rachunku zysków i strat.

Dochód odsetkowy (kredyt) ………………. 50 USD

Środki pieniężne (debetowe) ………………………………… 50 USD

Przykład zabezpieczenia utrzymywanego do terminu zapadalności

Załóżmy, że firma decyduje się na zakup obligacji, których termin zapadalności wynosi 10 lat. Firma może albo sprzedać obligacje przed terminem zapadalności, kiedy uzyska zysk ze sprzedaży obligacji, albo może utrzymywać obligacje przez 10 lat do terminu zapadalności. Jeżeli jest w posiadaniu obligacji do terminu zapadalności, wówczas zabezpieczenie to będzie rejestrowane jako utrzymywane do terminu zapadalności jako aktywa w bilansie.

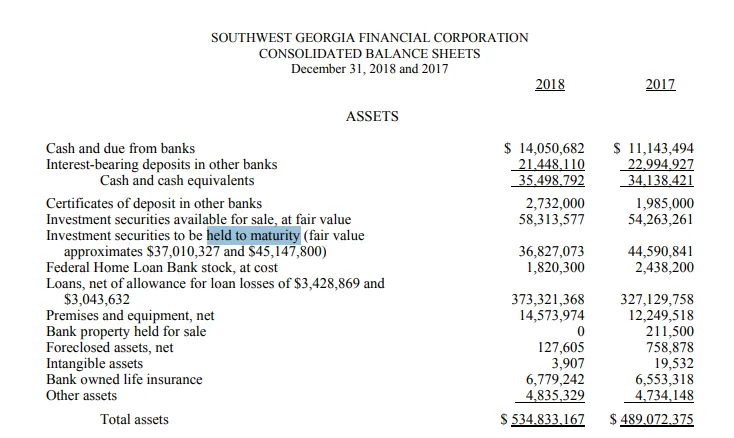

SouthWest Georgia Held to Maturity Securities

SouthWest Georgia to bank w Gruzji, który głównie świadczy usługi bankowe dla osób fizycznych i firm. Zapewnia również różnego rodzaju usługi hipoteczne.

Poniżej znajduje się fragment bilansu dla SouthWest Georgia. Jak widać, w 2017 r. Wartość „utrzymywanych do terminu wymagalności papierów wartościowych” wynosiła około 44, 6 mln USD, podczas gdy wartość godziwa papierów wartościowych w tych samych latach wynosiła 45, 2 mln USD.

Niektóre papiery wartościowe zapadły w 2018 r., Dlatego wartość papierów spadła z 44, 6 mln USD do 36, 8 USD w 2018 r., Wartość godziwa papierów wartościowych w 2018 r. Wyniosła około 37 mln USD.

Źródło : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

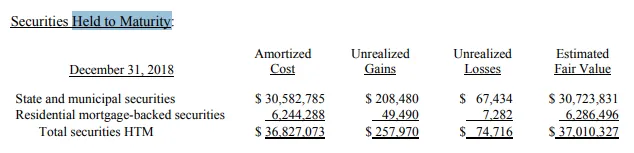

Poniżej podano klasyfikację tych papierów wartościowych. Z 36, 8 miliona dolarów 30, 5 miliona dolarów było przechowywanych jako „państwowe i komunalne papiery wartościowe”, a około 6 milionów jako „mieszkaniowe papiery wartościowe zabezpieczone hipoteką”.

Źródło : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

Zalety

Poniżej przedstawiono zalety papierów wartościowych utrzymywanych do terminu zapadalności:

- Te papiery wartościowe są zwykle bezpieczniejsze z natury. Posiadacze papierów wartościowych mają zapewniony zwrot gwarantowany, jeśli nie wystąpi żaden przypadek niewykonania zobowiązania przez wystawcę.

- Ponieważ zwrot obligacji jest już z góry określony i nie będzie sprzedawany między terminami zapadalności, dlatego wszelkie złe wieści nie wpłyną na znaczną część ceny tych obligacji.

- Inwestorzy lub firmy, które kupują te papiery wartościowe, mogą łatwo zidentyfikować swój portfel inwestycyjny na podstawie tych obligacji, ponieważ znają oczekiwany zwrot z tych obligacji w nadchodzących latach, a ich portfel może być również zdywersyfikowany, ponieważ obligacje te są mniej ryzykowne i mają mniejszą beta.

- Te papiery wartościowe można wykorzystać do zabezpieczenia przed wahaniami rynku.

Niedogodności

Poniżej znajdują się wady papierów wartościowych utrzymywanych do terminu zapadalności:

- Te papiery wartościowe nie są dobre dla płynności spółki. Ponieważ firmy zdecydowały się zachować je do końca terminu zapadalności, dlatego nie można ich sprzedać za gotówkę przed terminem zapadalności.

- Jeśli zwrot zostanie ustalony z góry, oznacza to, że nie będzie żadnego potencjału wzrostu z tych papierów wartościowych, a inwestorzy będą musieli się powstrzymać przy każdym zwrocie wymienionym w momencie emisji.

- Inwestycje te mają być inwestycjami długoterminowymi

Wniosek

Dodatnia lub ujemna strona papierów wartościowych utrzymywanych do terminu zapadalności zależy od tego, co inwestor chce osiągnąć. Jeśli inwestor chce zabezpieczyć swój portfel i nie przeszkadza mu długoterminowe zamykanie papierów wartościowych, jest to rzecz pozytywna, ale jeśli ten sam inwestor potrzebuje w najbliższym czasie pewnej ilości gotówki, papiery te mogą być uciążliwe, ponieważ nie będą być w stanie sprzedać się przed terminem zapadalności.

Polecane artykuły

To był przewodnik po Held to Maturity Security. Tutaj omówiliśmy koncepcję Held to Maturity Security na przykładzie. Możesz także przejrzeć następujące artykuły:

- Kapitał własny a aktywa

- Zysk operacyjny a zysk netto

- Pasywa w rachunkowości

- Rzeczywista wartość gotówkowa a koszt wymiany