Wzór na ekwiwalent podatkowy (spis treści)

- Wzór na ekwiwalent podatkowy

- Kalkulator dochodu z ekwiwalentu podatkowego

- Formuła ekwiwalentu podatku w programie Excel (z szablonem Excel)

Wzór na ekwiwalent podatkowy

Minimalna wydajność przed opodatkowaniem, jaką powinna posiadać konkretna obligacja, aby była równa zwrotowi z inwestycji zwolnionej z podatku. Odpowiednik podlegający opodatkowaniu jest szeroko stosowany podczas obliczania dochodu z obligacji.

Obliczenia te są szeroko stosowane do porównania pola obligacji wolnej od podatku z obligacją podlegającą opodatkowaniu, aby sprawdzić, która z nich ma wyższą rentowność. Obliczenia te nazywane są również po uzyskaniu zwrotu podatku.

Zwrot z inwestycji jest obliczany przed zainwestowaniem w obligację, zarówno korporacyjną, jak i gminną. Tak więc, zgodnie ze zdolnością do podejmowania ryzyka, inwestorzy decydują o konkretnym programie obligacji.

Wzór na ekwiwalent podatkowy wynosi:

Gdzie:

- R (te) = równoważny dochód podlegający opodatkowaniu dla inwestora

- R (tf) = zwrot z inwestycji wolnej od podatku (zazwyczaj obligacja komunalna)

- t = krańcowa stopa podatkowa inwestora

Formuła dochodu z ekwiwalentu podatkowego jest powszechnie stosowana do określenia inwestycji w obligację komunalną i czy jest ona równoważna z odpowiadającą jej inwestycją w daną obligację podlegającą opodatkowaniu. Z drugiej strony w przypadku różnych grup podatkowych konkretnego inwestora obliczenia te są bardzo pomocne w podejmowaniu mądrych decyzji inwestycyjnych.

Przykłady formuły ekwiwalentu podatkowego

Załóżmy, że jest dwóch inwestorów - inwestor A i inwestor B.

Możesz pobrać ten szablon dochodu z ekwiwalentu podatkowego tutaj - szablon dochodu z ekwiwalentu podatkowegoInwestor A mieści się w 28-procentowym przedziale podatkowym, w którym inwestuje się B, podobnie jak w przedziale podatkowym wynoszącym 20 stosuje się formułę zwrotu z ekwiwalentu podatku, możemy upewnić się, czy obligacja komunalna o oprocentowaniu 10% rocznie byłaby korzystna dla inwestora A czy zainwestowanego B ?

Ekwiwalent podatkowy dla inwestora A jest obliczany jako:

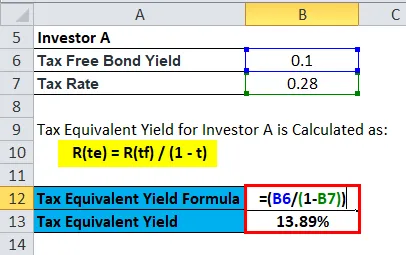

- R (te) = R (tf) / (1 - t)

- R (te) = 0, 10 / (1 - 0, 28)

- R (te) = 0, 10 / 0, 72

- R (te) = 0, 1389 lub 13, 89%

Zatem obligacja podlegająca opodatkowaniu w przypadku Inwestora A musi zawierać zysk większy niż 13, 89%, co ostatecznie byłoby bardziej opłacalne po odjęciu jego 28% przedziału podatkowego. Innymi słowy, jeśli stopa rentowności wynosi 13, 89%, inwestor nie zyskałby nic z rentowności z powodu płyty podatkowej 28%.

Ekwiwalent podatkowy dla inwestora B jest obliczany jako:

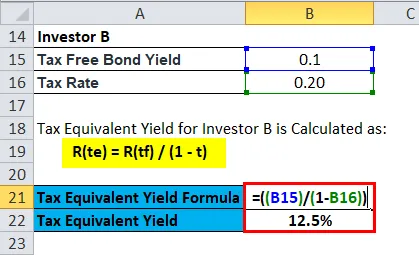

- R (te) = R (tf) / (1 - t)

- R (te) = 0, 10 / (1 - 0, 20)

- R (te) = 0, 10 / 0, 8

- R (te) = 0, 125 lub 12, 5%

Inwestor B uzyskuje zysk w wysokości 12, 5% rocznie z przedziałem podatkowym 20%

Wyjaśnienie

Zatem obligacja podlegająca opodatkowaniu w przypadku Inwestora B musi zawierać zysk większy niż 12, 5%, co ostatecznie byłoby bardziej opłacalne po odjęciu jego 20% przedziału podatkowego.

W przypadku Inwestora A obligacja podlegająca opodatkowaniu dałaby zwrot większy niż + 13, 89%, aby stać się korzystniejszym niż 10% obligacja komunalna. Z drugiej strony, ponieważ inwestor B ma niższy przedział podatkowy, uzyskałby ponad + 12, 5% z podlegającej opodatkowaniu obligacji komunalnej, która jest zwykle korzystniejsza niż ta sama 10% obligacja komunalna.

Znaczenie i zastosowanie formuły dochodu ekwiwalentnego podatku

Główne korzyści z zysków wolnych od podatku są następujące:

- Rentowność wyższa niż stawka podatkowa zapewnia niezawodny strumień regularnych dochodów dzięki wypłatom odsetek od obligacji komunalnych.

- Właściwie równoważna podatkowo stopa zwrotu skoryguje inflację i ustabilizuje wartość całego portfela bez podejmowania ryzyka rynkowego.

- Pomiędzy obligacjami korporacyjnymi a obligacjami komunalnymi istnieją pewne różnice.

- W przeciwieństwie do obligacji korporacyjnych dochód odsetkowy z obligacji komunalnych jest zawsze zwolniony z podatków. Aby zatem określić dochód odsetkowy zwolniony z podatków, czyli dochód z obligacji komunalnych, oraz dochód odsetkowy podlegający opodatkowaniu, czyli dochód z obligacji korporacyjnych, musimy obliczyć za pomocą obliczenia dochodu z ekwiwalentu podatkowego.

- Tak więc za pomocą tej aplikacji formuły można zidentyfikować najbardziej odpowiedni element dla jego portfolio

Istnieją różne instrumenty finansowe, za pośrednictwem których można emitować kapitał, takie jak obligacje korporacyjne i obligacje komunalne.

Obligacje korporacyjne są na ogół emitowane przez podmioty gospodarcze, w przypadku których obligacje komunalne są zwykle projektami publicznymi dla usług publicznych.

W związku z tym kapitał wymagany zarówno na usługi biznesowe, jak i publiczne jest ogólnie oferowany społeczeństwu w formie instrumentów dłużnych.

Obligacje komunalne dają niski zwrot w porównaniu do obligacji korporacyjnych, ale mają zwolnienie podatkowe, w przeciwieństwie do obligacji korporacyjnych.

Tak więc inwestor o niskim ryzyku i wysokim portfelu podatkowym rozważa obligacje komunalne zamiast obligacji korporacyjnych.

Jednak wybór może się różnić od inwestora do inwestora w zależności od wymagań i możliwości podejmowania ryzyka.

W przypadku płynnego rynku funduszy lub długu dostępnych jest kilka obcasów w zależności od stopy kuponu i aktualnego scenariusza rynkowego.

Czy inwestor powinien zdawać sobie sprawę z tego, że jest to stawka podatkowa i stopa zwrotu, którą uzyskuje z inwestycji w obligacje. W przypadku podjęcia decyzji inwestycyjnej należy wziąć pod uwagę kilka punktów, takich jak rentowność obligacji podatkowych i stopa procentowa.

Niektóre wyjątki od określonych obligacji pozwalają inwestorom zaoszczędzić pieniądze po zainwestowaniu ryczałtu na tę konkretną Obligację.

Kalkulator formuły dochodu ekwiwalentnego podatku

Możesz użyć następującego kalkulatora dochodu ekwiwalentnego podatku

| Rentowność obligacji wolna od podatku | |

| Wysokość podatku | |

| Rentowność ekwiwalentu podatkowego = | |

| Rentowność ekwiwalentu podatkowego = |

|

|||||||||

|

Formuła ekwiwalentu podatku w programie Excel (z szablonem Excel)

Tutaj zrobimy ten sam przykład formuły dochodu ekwiwalentnego podatku w programie Excel. To jest bardzo łatwe i proste. Musisz podać dwa dane wejściowe, tj. Dochód z wolnej od podatku i stawkę podatku

Możesz łatwo obliczyć dochód z ekwiwalentu podatkowego za pomocą Formula w dostarczonym szablonie.

Ekwiwalent podatkowy dla inwestora A jest obliczany przy użyciu wzoru

Ekwiwalent podatkowy dla inwestora B jest obliczany przy użyciu wzoru

Wniosek - wzór na ekwiwalent podatkowy

Wiemy, że inwestor przechodzi różne oceny i cele obligacji podlegających opodatkowaniu przed zainwestowaniem w ten projekt. Oprócz tego inwestor musi wziąć pod uwagę środki oceny wiarygodności kredytowej, które podał obligacja.

Kolejne słowo określa ryzyko związane z obligacją. Im wyższe ryzyko, tym większe zainteresowanie obligacjami. Dlatego głupotą byłoby zakładać, że obligacja o wyższej stopie kuponowej byłaby mniej ryzykowna. Biorąc zatem pod uwagę wszystko, takie jak stopa kuponu, stopa dyskontowa, okres zatrudnienia i stopa podatkowa, inwestor musi zdecydować, czy obligacja jest dla niego odpowiednia, czy nie.

Formuła zwrotu z ekwiwalentu podatkowego pomaga nam ustalić, czy dochód z odsetek jest opłacalny po odjęciu procentu podatkowego danego inwestora, czy nie?

Znaczenie inwestorów indywidualnych, a także korporacyjnych, decyduje o sposobie inwestowania po obliczeniu ostatecznej ILD od ich urodzenia w nadchodzących latach.

Jest to jedna z głównych procedur, dzięki której systematyczne ryzyko i zwrot z inwestycji obliczane są bez ryzyka w przypadku zlecenia biznesowego w przypadku osoby fizycznej.

Polecane artykuły

Jest to przewodnik po formule zwrotu z ekwiwalentu podatkowego. Tutaj omawiamy jego zastosowania wraz z praktycznymi przykładami. Udostępniamy Ci także kalkulator wydajności podatkowej z szablonem programu Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Przewodnik po formule kapitału obrotowego

- Szablon Excel Formula zatrudnionego kapitału

- Kalkulator formuły współczynnika wartości bieżącej

- Przykłady formuły przyszłej wartości

- Różnica między schroniskiem podatkowym a uchylaniem się od opodatkowania

- Formuła Mnożnika Podatku z Kalkulatorem