Wprowadzenie do przykładu analizy progu rentowności

Analiza progu rentowności to narzędzie, które pomaga firmie zdecydować, na którym etapie produkty lub usługi dostarczane przez firmę zaczną przynosić zyski. Mówiąc prosto: jest to narzędzie, które pomoże firmie zdecydować, ile produktów lub usług powinien sprzedać na pokrycie kosztów.

Jest to etap, na którym nie ma zysku ani straty, a jedynie pokrywa on koszty. Koszty objęte tym obliczeniem są głównie stałe. Niższe koszty stałe doprowadzą do niższej wartości progu rentowności.

Wartość progowa jest obliczana jako

Break-Even = Stały koszt / wkład na jednostkę

Przykłady analizy rentowności (z szablonem Excel)

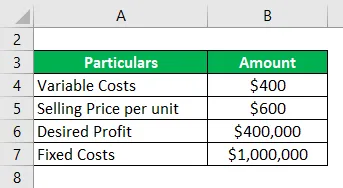

Weźmy przykład, aby lepiej zrozumieć obliczenia analizy progu rentowności.

Możesz pobrać ten przykładowy przykładowy przykładowy szablon analizy Excel - przykładowy przykładowy przykładowy szablon ExcelPrzykład analizy progu rentowności - nr 1

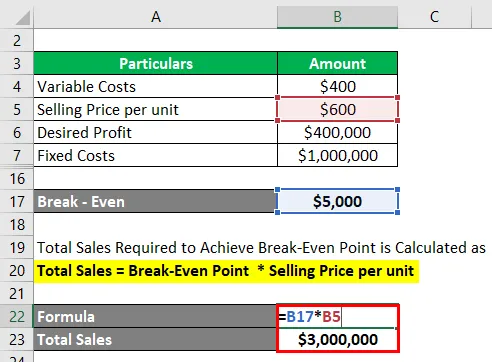

Spójrzmy na prosty przykład, który wykorzystuje powyższą formułę do obliczenia progu rentowności:

Rozwiązanie:

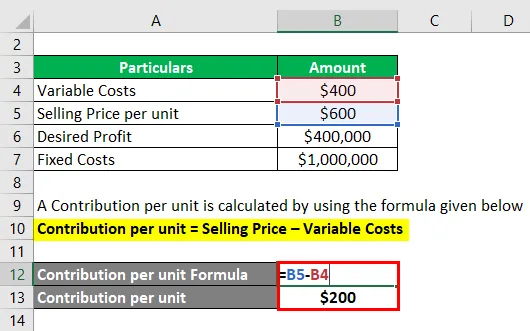

Wkład na jednostkę oblicza się przy użyciu wzoru podanego poniżej

Wkład na jednostkę = cena sprzedaży - koszty zmienne

- Wkład na jednostkę = 600 USD - 400 USD

- Wkład na jednostkę = 200 USD

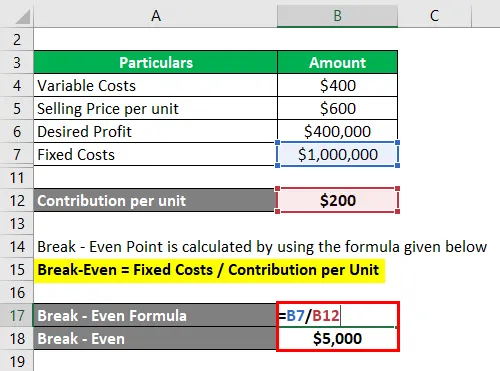

Punkt rentowności obliczany jest przy użyciu poniższego wzoru

Próg rentowności = stałe koszty / wkład na jednostkę

- Break-Even = 1000 000 USD / 200 USD

- Break-Even = 5000 $

Całkowitą sprzedaż wymaganą do osiągnięcia progu rentowności oblicza się jako

Całkowita sprzedaż = próg rentowności * Cena sprzedaży na jednostkę

- Całkowita sprzedaż = 5000 USD * 6000 USD

- Całkowita sprzedaż = 3 000 000 USD

Aby obliczyć wkład na jednostkę, odjęliśmy cenę sprzedaży i koszty zmienne. Teraz, aby obliczyć próg rentowności, tj. Ile jednostek będziemy potrzebować do osiągnięcia progu rentowności, podzielimy 10.000 USD na wkład na jednostkę 200 USD, co prowadzi nas do 5000 jednostek. Aby obliczyć całkowitą sprzedaż w USD, pomnożymy wymagane jednostki przez cenę sprzedaży za jednostkę.

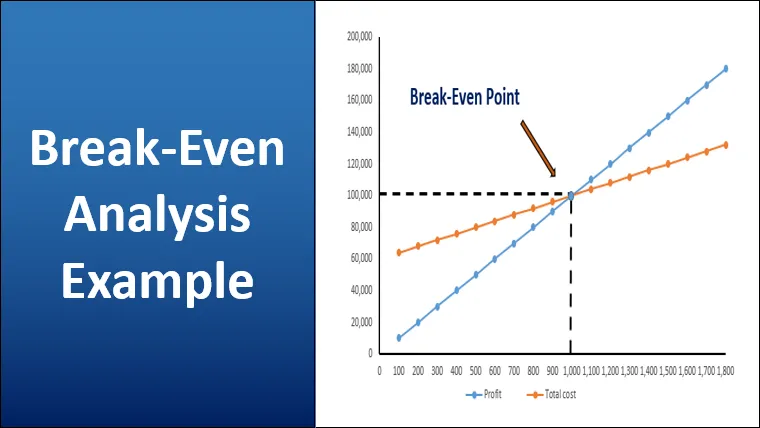

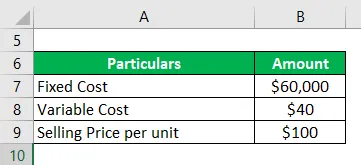

Przykład analizy progu rentowności - nr 2

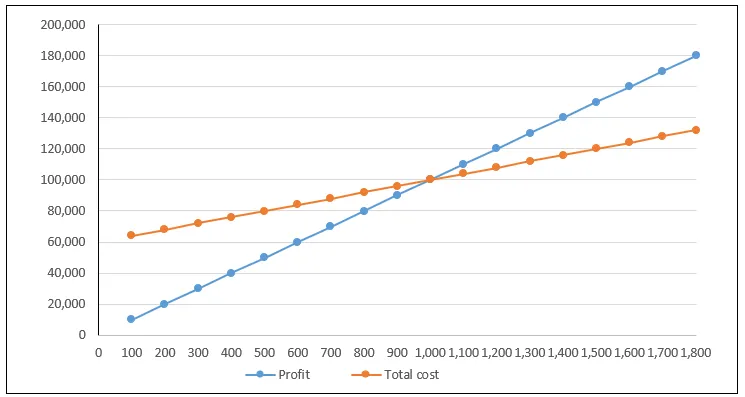

Spójrzmy na przykład analizy progu rentowności, wykreślając na wykresie równania kosztów całkowitych i przychodów, które są znane jako wykres progu rentowności. Nakreślimy wyniki na osi poziomej, a koszty i zysk zostaną przedstawione na osi pionowej.

Współpraca Franco tworzy żelazne ławki i chce ustalić próg rentowności. Całkowity koszt stały dla jego firmy wynosi 60 000 USD, a koszt zmienny wynosi 40 USD na stanowisko. Sprzedaje ławkę za 100 USD za sztukę.

Rozwiązanie:

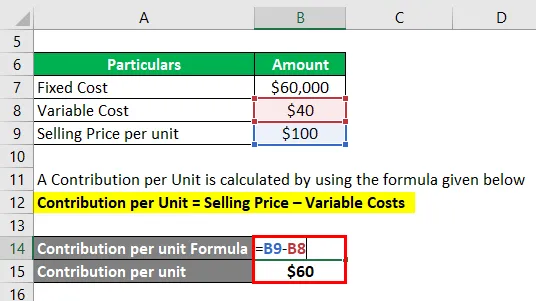

Wkład na jednostkę oblicza się przy użyciu wzoru podanego poniżej

Wkład na jednostkę = cena sprzedaży - koszty zmienne

- Wkład na jednostkę = 100 USD - 40 USD

- Wkład na jednostkę = 60 USD

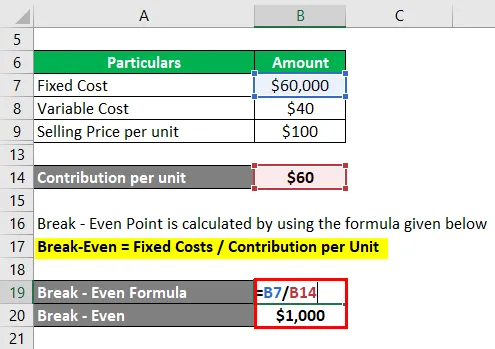

Teraz obliczmy liczbę ławek potrzebnych Franco do osiągnięcia progu rentowności

Punkt rentowności oblicza się przy użyciu poniższego wzoru

Próg rentowności = stałe koszty / wkład na jednostkę

- Break-Even = 60 000 USD / 60 USD

- Break-Even = 1000 ławek

Kiedy Franco wyprodukuje 1500 ławek, całkowity koszt to 120 000 USD, a całkowity przychód to 150 000 USD.

Punktem progowym jest sytuacja, w której łączne koszty są równe całkowitemu przychodowi, w tym przypadku wynosi on 100 USD * 1000 USD = 100000 USD

Na poziomie poniżej progu rentowności ponoszone są straty, ponieważ całkowite koszty są wyższe niż całkowite przychody. W przypadku wyprodukowania 500 sztuk powstaje strata w wysokości 30 000 USD

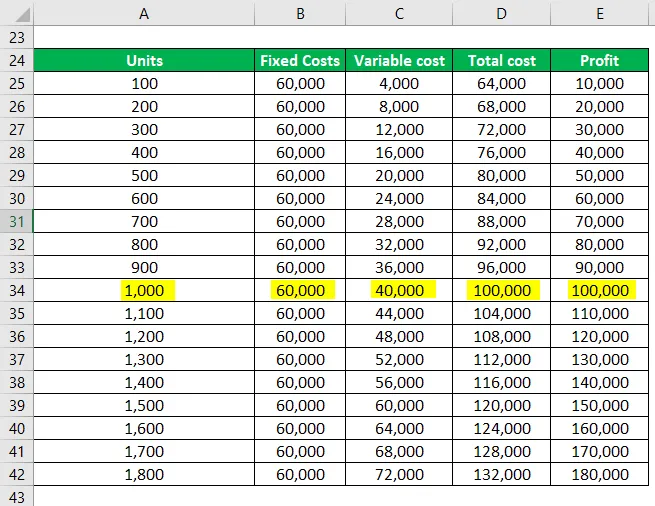

Poniższa tabela pokazuje koszty stałe, koszty zmienne, koszty całkowite i zysk wygenerowany przy sprzedaży określonej liczby jednostek

Powyższy wykres pokazuje całkowity koszt i zysk. Punkt, w którym przecinają się te linie, znany jest jako punkt progowy. Gdy schodzimy poniżej wykresu, powstają straty, a gdy poruszamy się po górnej stronie, zyski rosną. Zyski rosną wraz ze wzrostem produkcji. Przy wydajności 1500 uzyskuje się zysk w wysokości 30 000 USD. Zależność między kosztami stałymi i zmiennymi można również zaobserwować w powyższej tabeli, im niższa produkcja będzie miała większy udział kosztów stałych

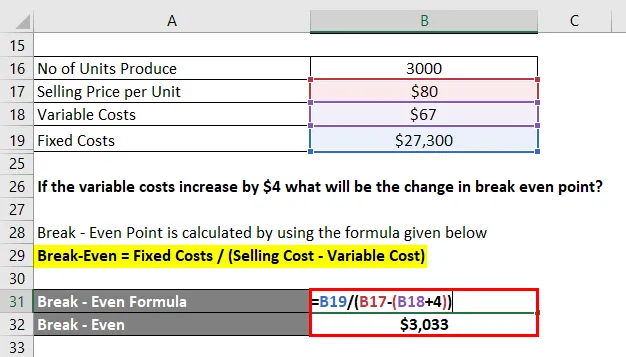

Przykład analizy progu rentowności - nr 3

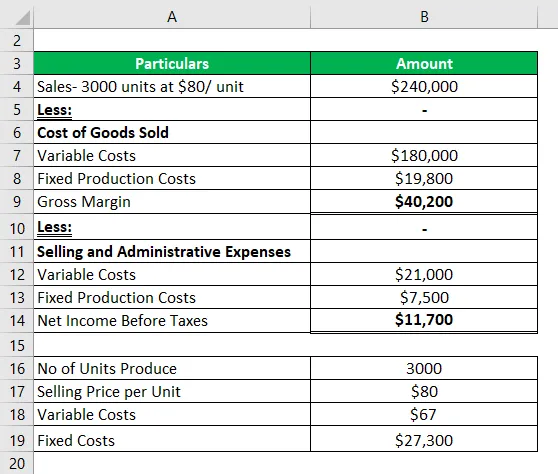

Poniżej znajduje się rachunek zysków i strat dostarczony przez firmę za miesiąc.

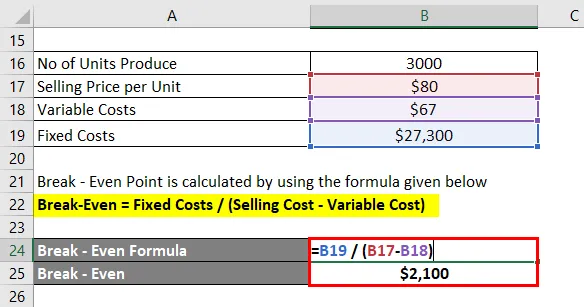

Najpierw obliczmy teraz próg rentowności

Punkt rentowności oblicza się przy użyciu poniższego wzoru

Break-Even = Stałe koszty / Wkład na jednostkę

- Break-Even = koszt stały / (cena sprzedaży - koszty zmienne)

- Break-Even = 27300 / (80-67)

- Break-Even = 2100

Jeśli koszty zmienne wzrosną o 4 USD, jaka będzie zmiana progu rentowności?

Wzrost kosztów zmiennych o 4 USD powoduje, że koszty zmienne wynoszą 71 USD. Punkt progowy przesuwa się do

Punkt rentowności oblicza się przy użyciu poniższego wzoru

Próg rentowności = stałe koszty / wkład na jednostkę

- Break-Even = koszt stały / (cena sprzedaży - koszty zmienne)

- Break-Even = 27300 / (80-71)

- Break-Even = 3033

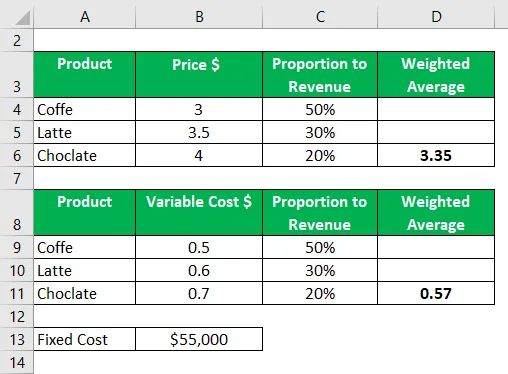

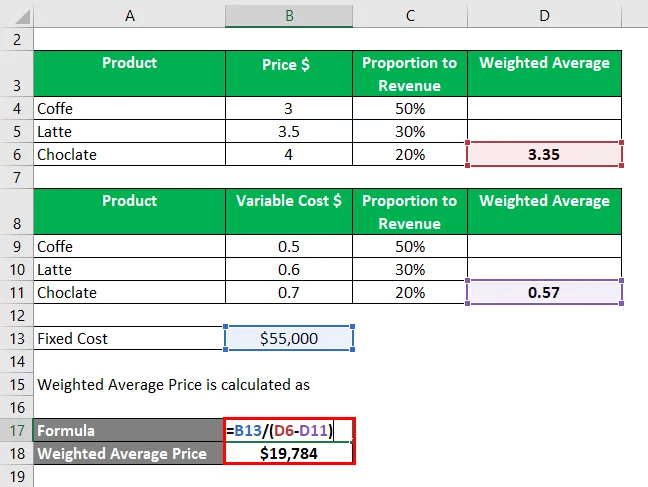

Przykład analizy rentowności - nr 4

Spójrzmy teraz na przykład, w którym obliczymy próg rentowności dla wielu produktów.

Cafe Brew chce obliczyć próg rentowności na przyszły rok na podstawie danych podanych poniżej. Jak wskazano poniżej, 50% przychodów pochodzi ze sprzedaży kawy, a pozostałe 50% ze sprzedaży czekolady i latte. Odpowiednia cena sprzedaży jest podana poniżej

W drugiej tabeli mamy zmienne koszty związane z każdym produktem i łączne koszty stałe w wysokości 55000 USD

Średnia ważona cena jest obliczana przez pomnożenie każdej wagi przez cenę i zsumowanie wszystkich tych wartości.

Średnia ważona cena jest obliczana jako

- Średnia ważona cena = 55000 USD / (3, 35 USD - 0, 57 USD)

- Średnia ważona cena = 19784 sztuk

Wniosek

Analiza progu rentowności może być użytecznym narzędziem, ale ma swoje ograniczenia. Często jest krytykowany za zbytnie uproszczenie i oparte na nierealistycznych założeniach.

Na przykład zakłada, że cała produkcja globalna lub zapasy są sprzedawane i nie ma już zapasów. Jednak w rzeczywistości wiele zapasów biznesowych gromadzi zapasy. Zakłada się, że warunki pozostają takie same. Ponadto obliczenia zależą od dokładności danych. W przypadku działalności wieloproduktowej może występować wiele kosztów zmiennych jednocześnie.

Polecane artykuły

Jest to przewodnik po przykładzie analizy rentowności. W tym miejscu omawiamy, w jaki sposób można obliczać próg rentowności za pomocą formuły z przykładami i szablonem programu Excel do pobrania. Możesz także przejrzeć nasze inne sugerowane artykuły, aby dowiedzieć się więcej -

- Wskaźnik rezerwy gotówkowej

- Formuła współczynnika retencji

- Przykład ekonomii skali

- Bezpośrednia metoda rachunku przepływów pieniężnych