Wprowadzenie do podstaw modelowania finansowego

Model finansowy reprezentuje wyniki finansowe firmy. Przedstawia wyniki finansowe przeszłości i przyszłości.

Przejrzyjmy ten samouczek z podstaw modelowania finansowego i spróbujmy przestać podejmować te niejasne decyzje i niepotrzebnie zwiększać nasze ryzyko. Nauczmy się podstaw modelowania finansowego i pomyślmy i podejmujmy decyzje w bardziej uporządkowany sposób. Aby uzyskać dogłębną wiedzę na temat przygotowywania modelu finansowego poprzez samouczek wideo, przejdź przez szkolenie z modelowania finansowego

Zacznijmy od zrozumienia najbardziej podstawowego samouczka modelowania finansowego…

Jakie są podstawy modelowania finansowego?

Historia i założenie

Historyczne dane wejściowe należy zawsze pobierać z właściwego źródła. Przy przyjmowaniu podstawowych założeń modelowania finansowego dla danych historycznych prognozowanego roku jest to jedno z kryteriów wejściowych, które należy wziąć pod uwagę.

Założenie to określa się mianem „kierowców” .

- Inne kryteria, które należy wziąć pod uwagę przy przyjmowaniu założenia, to:

- Żadne uprzedzenia nie powinny wpływać na założenia dotyczące biznesu

- Jasne zrozumienie oczekiwanych zmian w przyszłej wydajności

- Poznaj oczekiwania kierownictwa

- Sprawdź, co inni analitycy modelowania finansowego myślą o firmie

Kodowanie kolorów

Kodowanie kolorami jest jednym z ważnych czynników formatowania w podstawowych modelach finansowych. Odbywa się to tak, że osoba, która nigdy nie widziała twojego modelu, łatwo dowiaduje się, czy pewne dane finansowe są danymi historycznymi, obliczeniami lub powiązaniami.

Podstawy modelowania finansowego, Jedna wskazówka dotycząca formatowania

Jeśli rok 2009 przypada w komórce B2 rachunku zysków i strat, wskazane jest, aby w 2009 r. W innych arkuszach, takich jak bilans, rachunek przepływów pieniężnych również powinien znajdować się w komórce B2. To podstawowe formatowanie modelowania finansowego pomaga podczas powiązań.

Przygotowanie podstaw modelowania finansowego

Aby przygotować model finansowy, pierwszą rzeczą jest to, aby zrozumieć firmę, w której osoba przygotowuje model. Osoba ta powinna również mieć gruntowną wiedzę na temat branży, jej konkurentów, do których należy jego firma.

Aby przeanalizować firmę, należy nie tylko sprawdzić raport roczny firmy, ale także przeczytać zapis, połączenia konferencyjne, prezentacje opublikowane przez firmę

Kompilacja historyczna

Podczas opracowywania modelu finansowego należy skompilować dane historyczne z ostatnich 5 lat.

Podczas kompilacji g pamiętaj o następujących kwestiach: -

- Jesteś „analitykiem”, a nie „audytorem”. Więc jeśli dane historyczne dostępne w raporcie rocznym opublikowanym przez firmę nie kompilują się, nie panikuj i nie licz na finanse. Po prostu weź finanse takie, jakie są.

- Zawsze powinieneś zapoznać się z najnowszym raportem rocznym dotyczącym danych historycznych. Innymi słowy, jeśli twój historyczny rok rozpoczyna się w latach 2008–2012 i gromadzisz dane za rok 2011, musisz zebrać dane z raportu rocznego za lata 2011–2012, który jest najnowszy, a nie z lat 2010–2011. Ponieważ nowy raport roczny zawiera zmienione dane.

- Model finansowy powinien zawsze składać się z kluczowych warunków finansowych, takich jak zysk brutto, EBITDA, EBIT, zysk netto itp. Jeśli nie możesz znaleźć tych warunków w raporcie rocznym, musisz przygotować się w swoim modelu finansowym i odpowiednio zapisać pozycje.

Polecane kursy

- Kurs certyfikacyjny w module bankowości komercyjnej

- Program podatkowy

- Pakiet szkoleniowy z zakresu ekonomiki zdrowia

- Podstawy bankowości

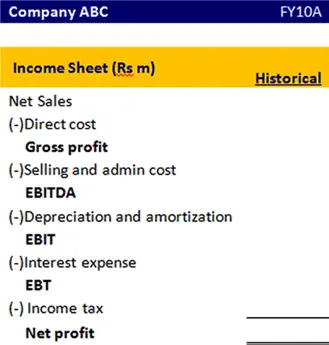

Tak powinien wyglądać format rachunku zysków i strat

Podstawy modelowania finansowego, równanie BASE

Aby obliczyć saldo końcowe na ten rok budżetowy, należy dodać i odjąć pewne elementy.

Przyjrzyjmy się szczegółowo temu równaniu bazowemu.

Dla środków trwałych

Aby znaleźć końcowy środek trwały, potrzebujemy środka trwałego otwierającego, nakładów inwestycyjnych, amortyzacji, sprzedaży środka trwałego. Zobaczmy, jaką kwotę należy dodać lub odjąć, aby znaleźć końcowy środek trwały

| Równanie | Przedmiotów | Opis |

|---|---|---|

| B (początek) | Początek środka trwałego | Jest to środek trwały przenoszony z ubiegłego roku |

| A (dodatek) | Nakłady inwestycyjne | To dodatkowy zasób, który kupiłeś w tym roku budżetowym |

| S (odejmowanie) | Amortyzacja / sprzedaż składnika aktywów | Amortyzacja jest kosztem, który należy odliczyć. Ponieważ aktywa są sprzedawane w tym roku obrotowym, kwotę tę należy odliczyć. |

| E (zakończenie) | Kończenie środka trwałego | Ta kwota środka trwałego jest generowana po dodaniu i odjęciu wszystkich niezbędnych pozycji w tym roku budżetowym i zostanie przeniesiona na następny rok |

Kapitał własny

Podobnie,

| Równanie | Przedmiotów |

|---|---|

| B (początek) | Początkowy fundusz akcjonariuszy |

| A (dodatek) | Zysk netto / emisja kapitału własnego |

| S (odejmowanie) | Wykup kapitału / wypłacona dywidenda |

| E (zakończenie) | Kończenie salda kapitału własnego |

Dla długu długoterminowego

| Równanie | Przedmiotów |

|---|---|

| B (początek) | Począwszy dług długoterminowy |

| A (dodatek) | Emisja długu |

| S (odejmowanie) | Spłata długu |

| E (zakończenie) | Kończenie salda zadłużenia |

Rachunek zysków i strat

Rachunek zysków i strat to sprawozdanie finansowe, które mierzy wyniki finansowe spółki w danym okresie obrachunkowym. Daje podsumowanie, w jaki sposób firma ponosi swoje przychody i wydatki zarówno poprzez działalność operacyjną, jak i nieoperacyjną.

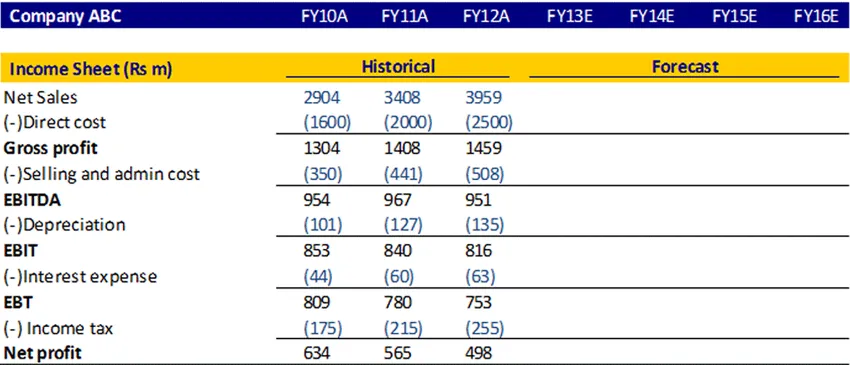

Zobaczmy, jak możemy rzutować rachunek zysków i strat

Obliczanie sprzedaży netto

Można obliczyć sprzedaż netto jako wzrost z roku na rok lub na CAGR, lub jeśli znajdziesz jakieś informacje na temat tego, gdzie kierownictwo omawiało oczekiwaną stopę wzrostu sprzedaży w przyszłości, możesz również wziąć ten odsetek

Obliczanie kosztów bezpośrednich oraz kosztów sprzedaży i administracji

Można obliczyć koszt bezpośredni oraz koszt sprzedaży i koszty administracyjne jako procent sprzedaży. Oblicz historyczne, a następnie weź średnią i znajdź prognozowane liczby.

Deprecjacja

Można go obliczyć jako procent środków trwałych.

Koszty odsetek

Można to obliczyć, mnożąc stopę kosztów odsetkowych i średni bilans zadłużenia na koniec okresu

Podatek dochodowy

Można obliczyć stawkę podatku na podstawie danych historycznych i zastosować tę samą stawkę w przyszłości

Zysk

Oblicza się to poprzez odjęcie wydatków od przychodów

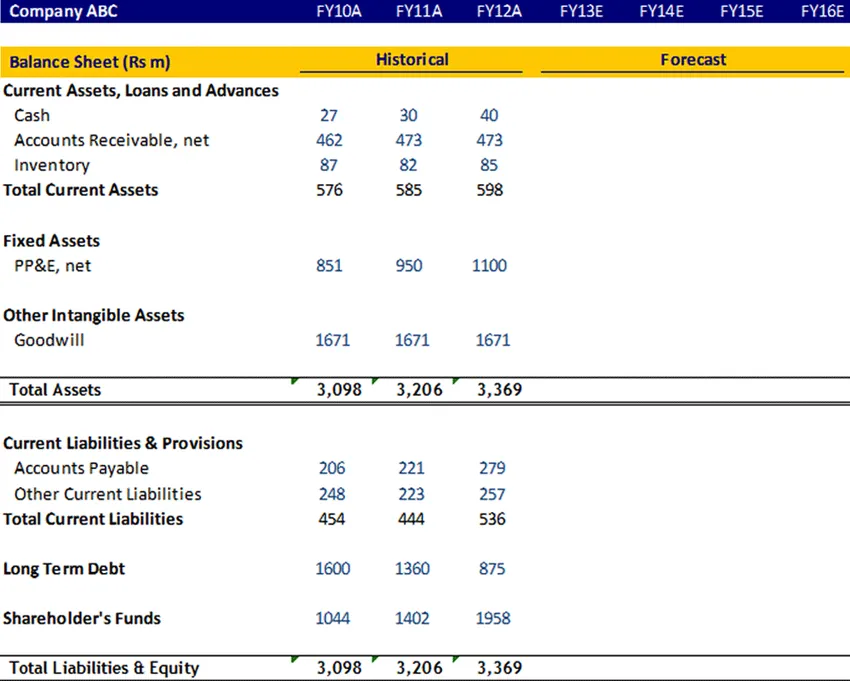

Bilans

Środek trwały, dług długoterminowy, fundusz akcjonariuszy

Pozycje te należy obliczyć za pomocą równania podstawowego, a następnie połączyć w bilansie

Życzliwość

Wartość firmy nie jest amortyzowana, dlatego w kolejnych latach należy ją utrzymywać na stałym poziomie.

Gotówkowy

Pozycja gotówkowa musi być powiązana z końcowym saldem gotówkowym z rachunku przepływów pieniężnych

Aktywa obrotowe i zobowiązania krótkoterminowe

Pozycje te należy obliczyć w harmonogramie kapitału obrotowego. Teraz szczegółowo zrozumiemy harmonogram kapitału obrotowego

Harmonogram kapitału obrotowego

Aktywa obrotowe

- Należności

Oblicz należności w dniach za dane historyczne, stosując współczynnik 365 * Średni dłużnik podzielony przez sprzedaż netto. Korzystając z danych historycznych z przeszłości, przyjmij liczbę dni dla prognozowanych lat.

- Inwentarz

Obliczyć zapasy w dniach dla danych historycznych, stosując współczynnik 365 * Średni stan zapasów podzielony przez COGS netto. Korzystając z danych historycznych z przeszłości, przyjmij liczbę dni dla prognozowanych lat.

Zobowiązania krótkoterminowe

- Zobowiązania do zapłaty

Oblicz należności w dniach za dane historyczne, stosując współczynnik 365 * Średnia płatność podzielona przez zakupy netto. Korzystając z danych historycznych z przeszłości, przyjmij liczbę dni dla prognozowanych lat.

- Inne bieżące zobowiązania

Można obliczyć pozostałe bieżące zobowiązanie historyczne w postaci procentowej w stosunku do COGS, a następnie można przyjąć średnią i założyć na przyszłość.

Po wypełnieniu harmonogramu kapitału obrotowego połącz go z bilansem

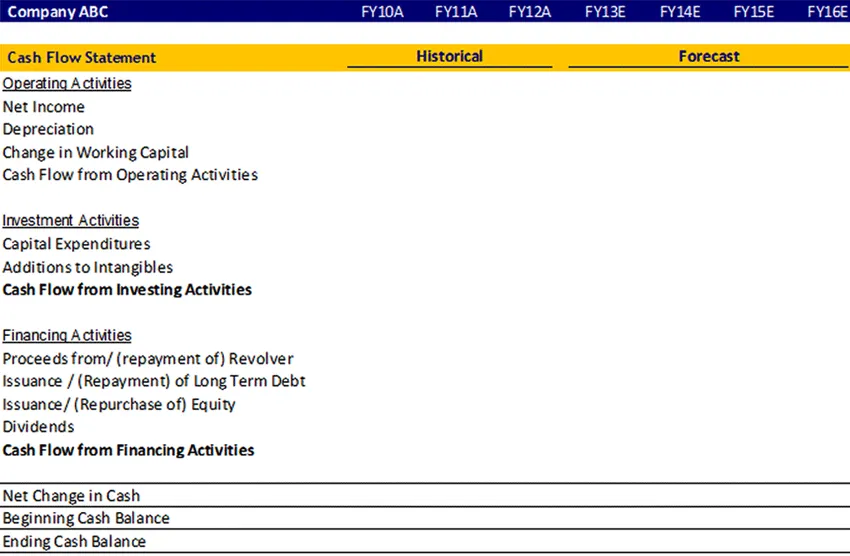

Sprawozdanie z przepływów pieniężnych

Rachunki przepływów pieniężnych oceniają kwotę, harmonogram i przewidywalność wpływów i wypływów środków pieniężnych i są wykorzystywane jako podstawa budżetowania i planowania biznesowego.

Odpowiada na pytania:

- Skąd pochodzą pieniądze?

- Gdzie poszedł (pójdzie)?

Dane rachunkowe są zazwyczaj przedstawiane w trzech głównych sekcjach:

- Działalność operacyjna (sprzedaż towarów lub usług),

- Działalność inwestycyjna (na przykład sprzedaż lub zakup składnika aktywów), oraz

- Działalność finansowa (na przykład pożyczki lub sprzedaż akcji zwykłych).

Bez względu na to, jakie zmiany wystąpiły w kwocie pozycji w rachunku zysków i strat, bilans w roku budżetowym zmiany te zostaną zapisane w rachunku przepływów pieniężnych zgodnie z wpływami i wypływami środków pieniężnych z tej pozycji.

Spójrzmy na proforma rachunku przepływów pieniężnych

Podstawy modelowania finansowego, infografiki

poznaj sok z tego artykułu w ciągu zaledwie jednej minuty, Podstawy modelowania finansowego - samouczek

Polecane artykuły

Oto kilka artykułów, które pomogą ci uzyskać więcej szczegółowych informacji na temat podstaw modelowania finansowego, więc po prostu przejdź przez link.

- 9 Najlepszy przykład strategii content marketingowej Korzyści

- Model biznesowy - podstawy biznesplanu | 6 najważniejszych wskazówek | Korzyści | Wady

- 24 najcenniejsze etapy sukcesu planowania finansowego

- Informacje o formule marży zysku brutto