Preferowana formuła dywidendy (spis treści)

- Preferowana formuła dywidendy

- Preferowany kalkulator form dywidendy

- Preferowana formuła dywidendy w programie Excel (z szablonem Excel)

Preferowana formuła dywidendy

Wzór na obliczenie uprzywilejowanej dywidendy jest następujący:

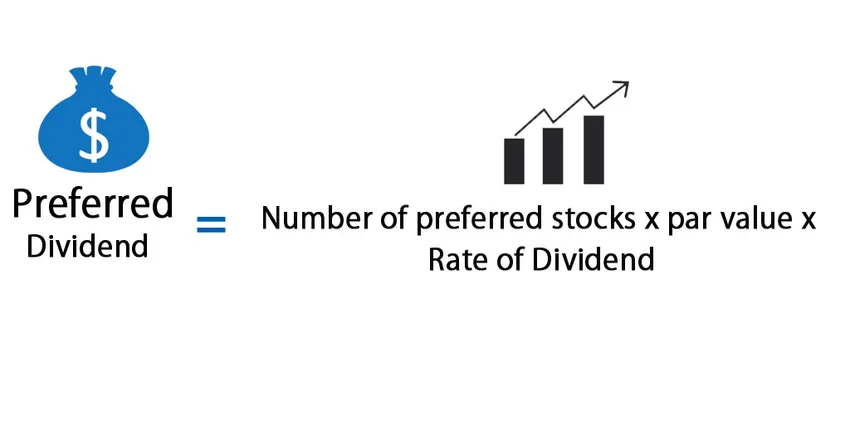

Gdzie,

Liczba akcji uprzywilejowanych: liczba akcji, które posiada akcjonariusz uprzywilejowany. Akcjonariusze uprzywilejowani są uprawnieni do otrzymywania stałych dywidend w regularnych odstępach czasu.

Wartość nominalna : wartość nominalna obligacji lub dowolnego instrumentu o stałym dochodzie. Wartość nominalna jest również znana jako wartość nominalna lub wartość nominalna.

Stawka dywidendy : stopa dywidendy, która zostanie wypłacona, jest obliczana według wartości nominalnej.

Przykłady preferowanej formuły dywidendy

Anand zainwestował w preferowane akcje spółki. Zgodnie z polityką spółki, Anand ma prawo do otrzymania preferowanej dywidendy w wysokości 7% @ wartości nominalnej akcji. Wartość nominalna każdego akcji wynosi 150 USD. Anand kupił 1500 preferowanych akcji tej spółki. Jaka jest kwota uprzywilejowanej dywidendy, którą Anand otrzyma każdego roku?

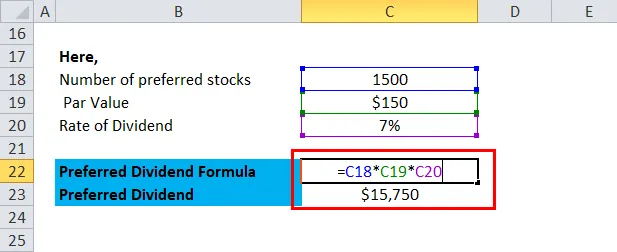

Możesz pobrać ten preferowany szablon dywidendy tutaj - Preferowany szablon dywidendyW tym przypadku mamy stawkę dywidendy i podana jest wartość nominalna, teraz możemy obliczyć dywidendę preferencyjną za pomocą wzoru.

Formuła preferowanej dywidendy = liczba preferowanych akcji * Wartość nominalna * Stopa dywidendy

- Preferowana dywidenda = 1500 $ * 0, 07 * 150

- Preferowana dywidenda = 15750 USD.

Oznacza to, że każdego roku Anand otrzyma 15750 $ dywidendy uprzywilejowanej.

Wyjaśnienie preferowanej formuły dywidendy

Dywidenda uprzywilejowana to kwota pieniędzy otrzymywanych od spółki z zysków zatrzymanych każdego roku na rzecz akcjonariuszy uprzywilejowanych za posiadanie akcji uprzywilejowanych.

Przede wszystkim, podczas gdy cena akcji może rosnąć i maleć, akcje preferowane mają bardziej zbliżoną strukturę

Kilka rzeczy, które musisz wiedzieć, aby obliczyć preferowane dywidendy.

Po pierwsze, akcje uprzywilejowane mają obliczoną wartość nominalną wypłaty dywidendy. Następnie stawka dywidendy uprzywilejowanej jest ustalana przez Spółkę w momencie emisji akcji. Ceny akcji uprzywilejowanych mogą rosnąć i spadać, a rzeczywista stopa dywidendy oparta jest na bieżącej cenie akcji dowolnej spółki.

Załóżmy, że akcje spółek Grupy Anand są dostępne w cenie 50 USD i oferowana stopa dywidendy wynosi 8%. Po pierwsze, musimy przeliczyć stopę dywidendy na dziesiętną. tj. 8% jako 0, 08, które zostały uzyskane poprzez podzielenie procentu przez 100, a następnie pomnożenie wartości nominalnej przez stopę dywidendy jako procent. Jak podano w powyższym przykładzie, wydajność akcji uprzywilejowanych wynosi 2, 5 USD za sztukę każdego roku. A jeśli chcesz obliczyć preferowaną dywidendę, po prostu pomnóż zysk z akcji uprzywilejowanych przez akcję uprzywilejowaną, którą posiadasz. Zakładając, że masz 500 akcji uprzywilejowanych grupy spółek Anand, roczna dywidenda uprzywilejowana wynosiłaby 2, 5 USD pomnożona przez 500. Daje to 1250 USD jako dochód z dywidendy dla akcjonariuszy uprzywilejowanych.

A jeśli chcesz obliczyć całkowitą wypłatę dywidendy dla ich preferowanych akcjonariuszy, po prostu pomnóż kwotę na akcję i całkowitą liczbę akcji uprzywilejowanych pozostających w obrocie. Jednak wiele firm emitowało akcje uprzywilejowane w różnych seriach akcji uprzywilejowanych o różnych stopach dywidendy i wartościach nominalnych. Tak więc, aby obliczyć całkowitą preferowaną dywidendę, musisz obliczyć wypłatę dywidendy dla każdej serii akcji uprzywilejowanych wyemitowanych przez spółkę.

Znaczenie i zastosowanie preferowanej formuły dywidendy

- Preferowane dywidendy są dobrą opcją dla inwestorów, którzy są niechętni do ryzyka i chcą zainwestować w mniej ryzykowne aktywa. Co roku oferuje stałą stopę zwrotu.

- Akcje uprzywilejowane są zwykle określane jako akcje uprzywilejowane, dywidendy są wypłacane akcjonariuszom uprzywilejowanym przed dywidendą od wspólnego akcjonariusza.

- Akcjonariuszom uprzywilejowanym oferuje się wyższe stawki dywidendy niż udziałowcy lub zwykli akcjonariusze, ponieważ nie mają kontroli nad spółką.

- Preferowane akcje są również określane jako papiery hybrydowe, ponieważ można je zaklasyfikować jako papiery wartościowe o cechach zarówno akcji zwykłych, jak i obligacji (stała wypłata w regularnych odstępach czasu).

- Preferowany udział można zamienić na stałą liczbę akcji zwykłych. W niektórych przypadkach akcje uprzywilejowane mają określony okres, po którym akcje te mogą zostać zamienione na akcje zwykłe, podczas gdy w innym przypadku zamiany można dokonać po zatwierdzeniu przez zarząd.

- Nawet w przypadku bankructwa akcjonariuszom uprzywilejowanym przysługuje wynagrodzenie z majątku spółki w pierwszej kolejności. Wypłata preferencji odbywa się regularnie.

- Jeżeli spółka nie deklaruje wypłat dla akcjonariuszy, wypłata dywidendy akcjonariuszowi uprzywilejowanemu zostaje zaległa. Ta funkcja zaległości jest dostępna tylko w przypadku niekumulowanych zapasów preferowanych. Jest to odpowiedzialność firmy i jest uwzględniona w księdze rachunkowej.

- Firma jest prawnie zobowiązana do wypłaty preferowanej dywidendy.

Interpretacja preferowanej formuły dywidendy

Inwestorzy zwykle kupują akcje uprzywilejowane jako źródło regularnych dochodów w formie dywidend. Preferowane ceny akcji i rentowności zmieniają się w zależności od obowiązujących stóp procentowych. Jeśli stopy procentowe wzrosną, preferowane ceny akcji mogą spaść, co zwiększy stopy dywidendy. A w przypadku spadku stóp procentowych rośnie preferowana cena akcji i następuje spadek rentowności dywidendy.

Oceniając potencjał inwestycyjny akcji uprzywilejowanych, dobrze jest porównać wydajność dywidendy z rentownością obligacji korporacyjnych.

Wartość nominalna i stopa dywidendy są ustalane przez spółkę i to samo jest ujawniane inwestorowi podczas emisji.

Spółka nie może ogłosić żadnej dywidendy, jeżeli przeniosła straty lub gdy amortyzacja za poprzedni rok nie zostanie potrącona z bieżącego roku.

Preferowana dywidenda jest wypłacana z zysku spółki po opodatkowaniu. Może być wypłacony z zysków spółki po skorygowaniu amortyzacji lub z zysków zatrzymanych.

Dywidenda może być wypłacona wyłącznie w gotówce, innym nośnikiem mogą być czeki, warrant lub nośnik elektroniczny.

Preferowany kalkulator dywidendy

Możesz użyć następującego kalkulatora preferowanej dywidendy

| Liczba preferowanych zapasów | |

| Wartość nominalna | |

| Stawka dywidendy | |

| Preferowana formuła dywidendy = | |

| Preferowana formuła dywidendy = | Liczba akcji uprzywilejowanych x wartość nominalna x stopa dywidendy |

| = | 0 x 0 x 0 = 0 |

Preferowana formuła dywidendy w programie Excel (z szablonem Excel)

Tutaj zrobimy ten sam przykład formuły Preferowanej dywidendy w Excelu. To jest bardzo łatwe i proste. Musisz podać trzy dane wejściowe liczby preferowanych akcji, wartości nominalnej i stopy dywidendy

Możesz łatwo obliczyć Preferowaną Dywidendę za pomocą Formula w dostarczonym szablonie.

Tutaj obliczamy Preferowaną Dywidendę za pomocą Formula.

Polecane artykuły

To był przewodnik po formule preferowanej dywidendy. Tutaj omawiamy jego zastosowania wraz z praktycznymi przykładami. Oferujemy również kalkulator preferowanej dywidendy z szablonem programu Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Kluczowe różnice w zapasach zwykłych i preferowanych

- Różnica między opcjami i akcjami

- Porównanie - dywidendy vs zyski kapitałowe

- Zapas wzrostu i zapas wartości

- Kalkulator wyjątkowej formuły akcji