Różnica między kosztem sprzedaży a kosztem sprzedanych towarów

Analiza kosztów każdej firmy jest istotnym aspektem i ważną analizą, którą należy przeprowadzić przy podejmowaniu decyzji inwestycyjnych dla firmy i wydobywaniu z niej ważnych informacji. Koszt sprzedaży a koszt sprzedanych towarów to dwa ważne aspekty każdej firmy, które należy szczegółowo przeanalizować, gdy decydujesz się zainwestować w dowolną firmę w perspektywie długoterminowej lub krótkoterminowej. W tym artykule postaramy się zrozumieć podstawowe różnice i kluczowy aspekt obu metod.

Bezpośrednie porównanie między kosztem sprzedaży a kosztem sprzedanych towarów (infografiki)

Poniżej znajduje się 6 najważniejszych różnic między kosztem sprzedaży a kosztem sprzedanych towarów

Kluczowe różnice między kosztem sprzedaży a kosztem sprzedanych towarów

Omówmy niektóre z głównych różnic między kosztem sprzedaży a kosztem sprzedanych towarów:

- Zasadnicza różnica między kosztem sprzedaży a kosztem sprzedanych towarów polega na tym, że koszt sprzedanych towarów odnosi się do analizy kosztów bezpośrednich związanych z produkcją towarów i nie wiąże się z nimi żaden koszt pośredni. Koszt sprzedanych towarów odzwierciedla zmiany w zapasach i ruch środków obrotowych oraz stopień, w jakim zapasy przekształcają się w gotówkę

- Inną istotną różnicą między kosztem sprzedanych towarów a kosztem sprzedaży jest kwota, jaką firma poniesie na sprzedaż towarów w danym okresie obrachunkowym, to koszt sprzedaży. Z drugiej strony koszt sprzedanych towarów nie jest konieczny, oznacza to, że wszystkie wyprodukowane produkty są sprzedawane przez firmę, zwłaszcza jeśli firma doświadcza sezonowej sprzedaży lub prowadzi działalność, która zmienia się z czasem

- Koszt sprzedanych towarów zwykle znajduje się w firmach zajmujących się wytwarzaniem towarów i usług lub obrotem towarami i usługami. Z drugiej strony Koszt sprzedanych towarów jest ogólnie terminem bardziej ogólnym i jest również stosowany w rachunkowości. Dotyczy to sprzedaży towarów lub usług

- Koszt sprzedaży nie zawsze jest spójny we wszystkich przedsiębiorstwach w branży lub poza nią, ponieważ każda firma ma swój własny koszt sprzedaży i nigdzie nie ma standaryzacji, że tylko niektóre koszty mogą być wykorzystane do obliczenia kosztu sprzedaży. Z drugiej strony Koszt sprzedanych towarów jest mniej więcej taki sam jak w sekcji informacji dodatkowej do rachunku kosztów sprzedaży towarów, który jest bezpośrednio związany z produkcją towarów, nomenklatura jest zmieniona, ale charakter kosztu jest mniej więcej to samo

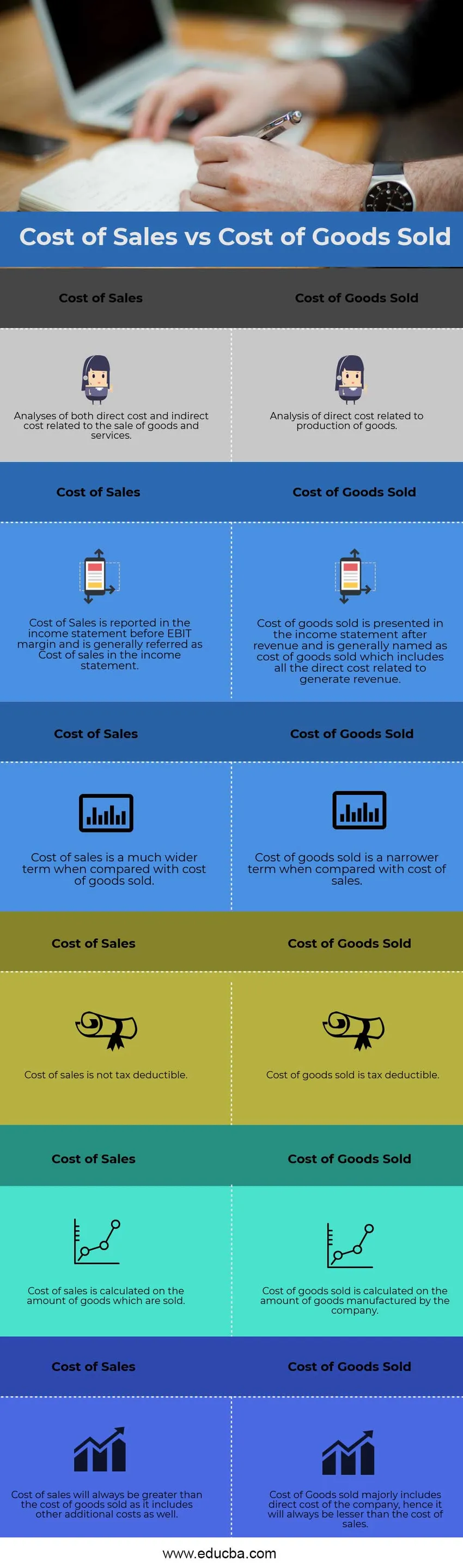

Koszt sprzedaży a tabela porównawcza kosztu sprzedanych towarów

Spójrzmy na 6 najlepszych porównań między kosztem sprzedaży a kosztem sprzedanych towarów

|

Koszt sprzedaży | Koszt sprzedanych towarów |

| Analizy zarówno kosztów bezpośrednich, jak i pośrednich związanych ze sprzedażą towarów i usług | Analiza kosztów bezpośrednich związanych z produkcją towarów |

| Koszt sprzedaży ujmowany jest w rachunku zysków i strat przed marżą EBIT i jest ogólnie określany jako koszt sprzedaży w rachunku zysków i strat | Koszt własny sprzedaży prezentowany jest w rachunku zysków i strat po przychodzie i na ogół nazywany jest kosztem sprzedanych towarów, który obejmuje wszystkie bezpośrednie koszty związane z generowaniem przychodów |

| Koszt sprzedaży jest znacznie szerszym pojęciem w porównaniu z kosztem sprzedanych towarów | Koszt sprzedanych towarów jest węższym terminem w porównaniu z kosztem sprzedaży |

| Koszt sprzedaży nie podlega odliczeniu od podatku | Koszt własny sprzedaży podlega odliczeniu od podatku |

| Koszt sprzedaży jest obliczany na podstawie liczby sprzedanych towarów | Koszt sprzedanych towarów jest obliczany na podstawie liczby towarów wyprodukowanych przez firmę |

| Koszt sprzedaży zawsze będzie wyższy niż koszt sprzedanych towarów, ponieważ obejmuje również inne koszty dodatkowe | Koszt sprzedanych towarów obejmuje głównie bezpośredni koszt firmy, dlatego zawsze będzie on niższy niż koszt sprzedaży |

Wniosek

Każda firma powinna krytycznie przeanalizować te dwie główne koncepcje kosztów i powinna przeprowadzić szczegółową analizę kosztów dla każdej pozycji kosztów. Analiza bezpośrednich kosztów wytworzonych towarów pomaga firmie w prognozowaniu zapasów, ponieważ może ona produkować więcej na przyszłość, gdy surowiec wytwarzanych towarów będzie niski, co poprawi jej marże. Analitycy zajmujący się badaniami rynku akcji powinni również przeprowadzić analizę przekrojową firmy przed wydaniem jej rekomendacji kupna lub sprzedaży.

Polecane artykuły

Jest to wskazówka na temat największej różnicy między kosztem sprzedaży a kosztem sprzedanych towarów. Tutaj omawiamy również kluczowe różnice za pomocą infografiki i tabeli porównawczej. Możesz także zapoznać się z poniższymi artykułami, aby dowiedzieć się więcej

- Różnica między kosztem a ceną

- Formuła kosztu zadłużenia

- Koszty a koszty

- Koszt bezpośredni a koszt pośredni

- Koszt sprzedanych towarów | Przykład