Wprowadzenie do zaległych dni płatnych

Zaległe dni do zapłaty (DPO) to miara średniego czasu potrzebnego jednostce na spłatę dostawców lub wierzycieli. Zwykle dłuższy czas trwania oznacza, że fundusze są przechowywane w firmie przez długi czas, a spłacanie zobowiązań jest powolne. W zależności od branży, do której należy firma i stosowanych przez nią zwyczajów w zakresie płatności, inspektor ochrony danych może przyjmować pozornie niekorzystne liczby. Ponadto w przypadku, gdy firma ma większego DPO, staje się bardziej elastyczna w wykorzystaniu środków dostępnych na kapitał obrotowy i cele inwestycyjne.

Formuła:

Zanim formuła zostanie wymieniona, należy opisać następujące terminy:

Rozrachunki z dostawcami - krótkoterminowe zobowiązania, które są naliczane i które należy spłacić, aby kontynuować codzienne operacje

Koszt sprzedaży - jest to suma wszystkich wydatków poniesionych w celu uzyskania produktu w pozycji, w której można go sprzedać klientom. Zwykle obejmuje koszt surowca, bezpośrednie koszty transportu i czynsz, które można przypisać do produktu

Liczba dni - odnosi się do okresu, w którym DPO jest obliczany. Może być tygodniowy, miesięczny lub roczny.

Zaległe dni zaległe (DPO) = (Zobowiązania * liczba dni) / Koszt sprzedaży

Przykłady zaległych dni płatnych (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczanie zaległych dni zaległych.

Możesz pobrać ten szablon Excel płatnych zaległych dni tutaj - Excel płatnych zaległych szablonów ExcelPrzykład 1

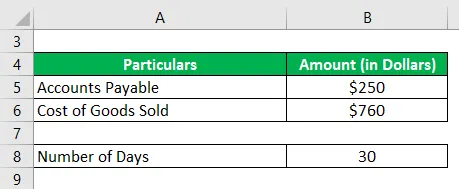

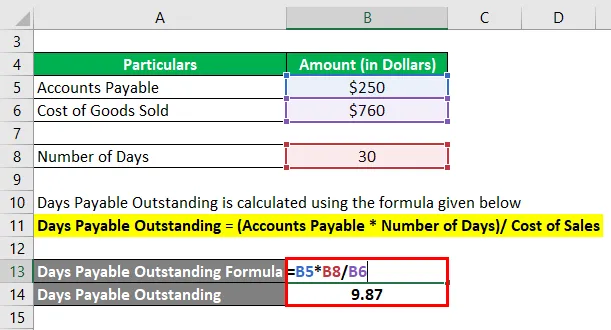

Organizacja X ma zaległą należność w wysokości 2500 USD, a koszt sprzedaży związany z wytworzeniem produktu wynosi 760 USD, jednostka chce obliczyć zaległe dni przypadające na miesiąc

Jest to prosty problem, w którym podaje się sumę zaległych zobowiązań i podaje się koszt sprzedaży do porównania. Jedyną rzeczą, którą należy wziąć pod uwagę, jest to, że obliczenia należy przeprowadzać co miesiąc, a nie częsty cykl roczny.

Rozwiązanie:

Zaległe dni płatne są obliczane przy użyciu poniższego wzoru

Zaległe dni do spłaty = (Zobowiązania * Liczba dni) / Koszt sprzedaży

- Zaległe dni do spłaty = (250 USD * 30) / 760 USD

- Zaległe dni płatne = 9, 87

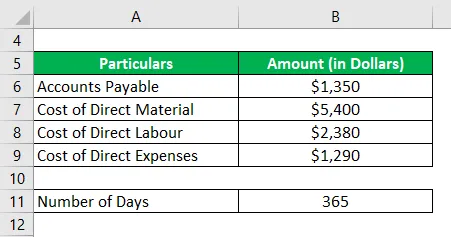

Przykład nr 2

Organizacja Y ma konto płatne na koniec roku w wysokości 1 350 USD. Poniesione koszty bezpośrednie są następujące:

Obliczyć zaległe dni do spłaty w skali rocznej

Rozwiązanie:

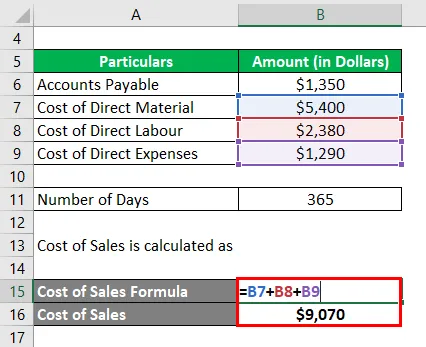

Zobowiązania są tutaj wymienione jako pojedyncza płyta, natomiast koszt sprzedaży jest podzielony na różne kategorie. Koszt sprzedaży obejmuje sumę materiałów, robocizny i innych bezpośrednich kosztów, które zostały przeznaczone na uzyskanie produktu końcowego. Problem ten przenosi nas z powrotem do rocznego cyklu 365 dni

Koszt sprzedaży jest obliczany jako

- Koszt sprzedaży = 5400 USD + 2380 USD + 1290 USD

- Koszt sprzedaży = 9070 USD

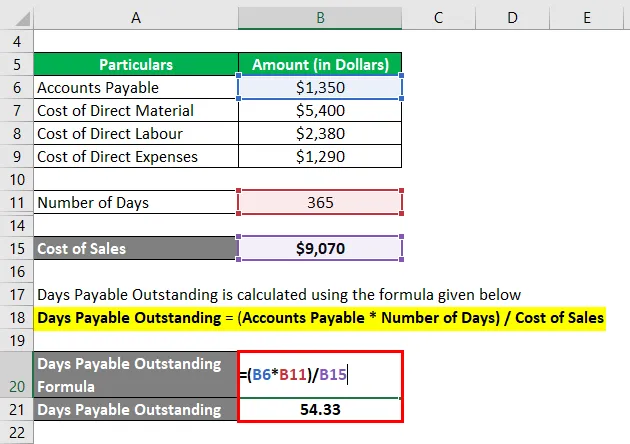

Zaległe dni płatne są obliczane przy użyciu poniższego wzoru

Zaległe dni do spłaty = (Zobowiązania * Liczba dni) / Koszt sprzedaży

- Zaległe dni do spłaty = (1.350 USD * 365) / 9.070 USD

- Zaległe dni płatne = 54, 33

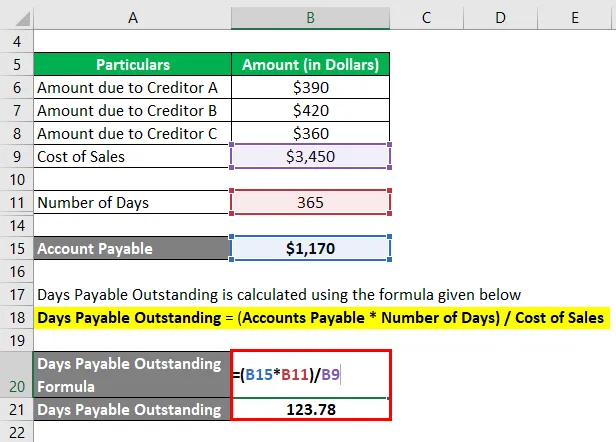

Przykład nr 3

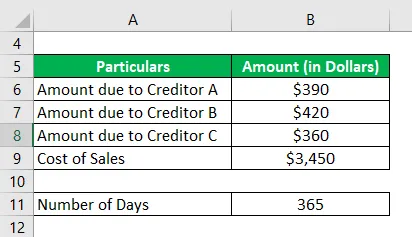

Organizacja Z ma następującą listę wierzycieli

Koszt sprzedaży w ciągu całego roku wynosi 3450 USD. Oblicz dni pozostające do spłaty za dany rok.

Rozwiązanie:

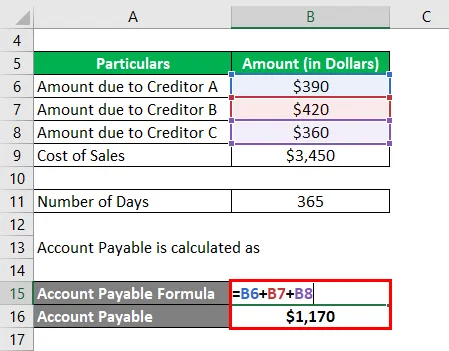

Zobowiązanie z tytułu zobowiązania może nie być pojedynczą płatnością ze względu na wierzyciela, a raczej sumą należności na rzecz różnych źródeł. Do oceny inspektora ochrony danych należy obliczyć sumę wszystkich takich wydatków, ponieważ warunkiem jest objęcie wszystkich zobowiązań zewnętrznych w zakresie zobowiązań.

Zobowiązanie z tytułu rachunku jest obliczane jako

- Konto do zapłaty = 390 USD + 420 USD + 360 USD

- Konto do zapłaty = 1170 USD

Zaległe dni płatne są obliczane przy użyciu poniższego wzoru

Zaległe dni do spłaty = (Zobowiązania * Liczba dni) / Koszt sprzedaży

- Zaległe dni do spłaty = (1 170 USD * 365) / 3 450 USD

- Zaległe dni płatne = 123, 78

Zalety i wady DPO

Zalety i wady DPO są następujące.

Zalety

- DPO umożliwia przedsiębiorstwu zapewnienie terminowości w zakresie płatności od dłużników i płatności na rzecz wierzycieli. Harmonogram można zaplanować, aby zapewnić optymalne wykorzystanie dostępnych środków.

- Jednostka może porównać warunki różnych dłużników i wierzycieli, w tym także wnioski od nowych, aby sprawdzić, czy mieszczą się w zakresie ich przyszłego planu

- Jednostka mogłaby porównać własnego inspektora ochrony danych ze standardami branżowymi i sprawdzić, czy wyprzedzają, podążają za ogólnym trendem, czy też pozostają w tyle za ogólnym trendem, i czy wymagałoby to z ich strony pewnych działań naprawczych

Niedogodności

- DPO nie jest dokładnym pomiarem efektywności wykorzystania funduszy. Mogą występować problemy związane z branżą, porą roku lub rynkiem, które nie pomagają w utrzymaniu optymalnego czasu trwania. W takim przypadku nie trzeba panikować i rozliczać się, aby wziąć to pod uwagę

- Chociaż inspektor ochrony danych umożliwia kierownictwu lepsze wykorzystanie funduszy, generalnie niewiele można zrobić, jeśli chodzi o sprawdzenie inspektora ochrony danych, ponieważ warunki wierzycieli i dłużników są zasadniczo stałe i nie podlegają dużym zmianom.

Ważne punkty do odnotowania

- DPO to wskaźnik obrotu, który pomaga oszacować długość dnia między zobowiązaniami a należnościami i daje ogólny obraz płynności. W żaden sposób nie jest to końcowy proces decyzyjny dla zarządzania.

- Obliczenia różnią się w zależności od dni oznaczonych dla danego okresu, może to być ocena roczna, miesięczna lub tygodniowa.

- Koszt sprzedaży jest zasadniczo ograniczony do bezpośrednich materiałów, robocizny i innych wydatków poniesionych w celu doprowadzenia produktu do ostatecznego miejsca. Jeżeli istnieją pewne wyjątkowe koszty, które stają się częścią, należy je uwzględnić i wskazać osobno.

Wniosek

DPO jest szeroko wykorzystywany przez podmioty działające w obrocie. Jest wgląd w cykl handlowy i ogólną tendencję na rynku. Kontrolę odchylenia tego współczynnika stosuje się w analizie zmian okresu w okresie i na tej podstawie przeprowadza się analizę.

Polecane artykuły

Jest to przewodnik po zaległych płatnościach. Tutaj omawiamy, jak można go obliczyć za pomocą formuły wraz z zaletami i wadami zaległości płatniczych oraz szablonem programu Excel do pobrania. Możesz także przejrzeć nasze inne sugerowane artykuły, aby dowiedzieć się więcej -

- Wyjątkowa sprzedaż dni

- Dni zapasów zaległe

- Dni w ekwipunku

- Nieodebrane dni sprzedaży