Co to jest Bootstrapping?

Termin „bootstrapping” odnosi się do techniki wyznaczania krzywej dochodowości zerokuponowej na podstawie cen rynkowych zestawu obligacji płacących kupon. Technika ładowania początkowego jest stosowana przede wszystkim do uzyskania dochodu z bonów skarbowych, które są oferowane przez rząd i jako takie nie zawsze są dostępne za każdym razem. Innymi słowy, technika ładowania początkowego służy do interpolacji rentowności skarbowych papierów wartościowych o zerowym kuponie o różnych terminach zapadalności. Bony skarbowe są uważane za wolne od ryzyka i dlatego są wykorzystywane do ustalenia krzywej dochodowości. W tym artykule omówimy przykłady ładowania początkowego.

Przykłady ładowania początkowego

niektóre przykłady ładowania początkowego podano poniżej:

Przykład 1:

Weźmy przykład dwóch kuponów 5% płacących obligację przy zerowym ryzyku niewykonania zobowiązania i wartości nominalnej 100 USD przy czystych cenach rynkowych (bez naliczonych odsetek) odpowiednio 99, 50 i 98, 30 USD i mających termin zapadalności wynoszący 6 miesięcy i 1 rok odpowiednio. Określ kurs kasowy dla obligacji 6-miesięcznych i 1-letnich. Należy pamiętać, że jest to krzywa nominalna, w której stopa kuponu jest równa rentowności do terminu zapadalności.

Na koniec 6 miesięcy obligacja zapłaci kupon w wysokości 2, 5 USD (= 100 USD * 5% / 2) plus kwota główna (= 100 USD), która sumuje się do 102, 50 USD. Obligacja kosztuje 99, 50 USD. Dlatego 6-miesięczny kurs kasowy S 0, 5y można obliczyć jako:

99, 50 USD = 102, 50 USD / (1 + S 0, 5 lat / 2)

- S 5y = 6, 03%

Pod koniec kolejnych 6 miesięcy obligacja zapłaci kolejny kupon w wysokości 2, 5 USD (= 100 USD * 5% / 2) plus kwota główna (= 100 USD), która sumuje się do 102, 50 USD. Obligacja kosztuje 98, 30 USD. Dlatego roczną stopę kasową S 1y można obliczyć, stosując S 0, 5y jako,

99, 50 USD = 2, 50 USD / (1 + S 0, 5 lat / 2) + 102, 50 USD / (1 + S 1 rok / 2) 2

- 99, 50 USD = 2, 50 USD / (1 + 6, 03% / 2) + 102, 50 USD / (1 + S 1 rok / 2) 2

- S 1y = 6, 80%

Tak więc, zgodnie z cenami rynkowymi, kurs kasowy dla pierwszego okresu 6 miesięcy wynosi 6, 03%, a kurs terminowy dla drugiego okresu 6 miesięcy wynosi 6, 80%

Przykład 2:

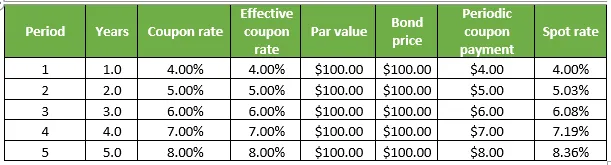

Weźmy inny przykład pewnej obligacji płacącej kupon o zerowym ryzyku niespłacenia kredytu, przy czym każda z nich ma wartość nominalną 100 USD i jest sprzedawana po wartości nominalnej. Jednak każdy z nich ma różny okres zapadalności, który wynosi od 1 roku do 5 lat. Określ kurs kasowy dla wszystkich obligacji. Należy pamiętać, że jest to krzywa nominalna, w której stopa kuponu jest równa rentowności do terminu zapadalności. Szczegóły podano w poniższej tabeli:

1. Na koniec 1 roku obligacja wypłaci kupon w wysokości 4 USD (= 100 USD * 4%) powiększony o kwotę główną (= 100 USD), która sumuje się do 104 USD, podczas gdy cena obligacji wynosi 100 USD. Dlatego roczną stopę kasową S 1y można obliczyć jako:

100 USD = 104 USD / (1 + S 1 rok )

- S 1y = 4, 00%

2. Na koniec drugiego roku obligacja wypłaci kupon w wysokości 5 USD (= 100 USD * 5%) powiększonej o kwotę główną (= 100 USD), która sumuje się do 105 USD, gdy cena obligacji wynosi 100 USD. Dlatego dwuletnią stopę kasową S 2y można obliczyć, stosując S 1y jako,

100 USD = 4 USD / (1 + S 1 rok ) + 105 USD / (1 + S 2 lata ) 2

- 100 USD = 4 USD / (1 + 4, 00%) + 105 USD / (1 + S 2 lata ) 2

- S 1y = 5, 03%

3. Na koniec trzeciego roku obligacja zapłaci kupon w wysokości 6 USD (= 100 USD * 6%) powiększony o kwotę główną (= 100 USD), która sumuje się do 106 USD, gdy cena obligacji wynosi 100 USD. Dlatego 3-letnią stopę kasową S 3y można obliczyć, stosując S 1y i S 2y jako,

100 USD = 4 USD / (1 + S 1 rok ) + 5 USD / (1 + S 2 lata ) 2 + 106 USD / (1 + S 3 lata ) 3

- 100 USD = 4 USD / (1 + 4, 00%) + 5 USD / (1 + 5, 03%) 2 + 106 USD / (1 + S 3 lata ) 3

- S 3y = 6, 08%

4. Na koniec 4 roku obligacja wypłaci kupon w wysokości 7 USD (= 100 USD * 7%) powiększony o kwotę główną (= 100 USD), która sumuje się do 107 USD, podczas gdy cena obligacji wynosi 100 USD. Dlatego 4-letnią stopę kasową S 4y można obliczyć, stosując S 1y, S 2y i S 3y jako,

100 USD = 4 USD / (1 + S 1 rok ) + 5 USD / (1 + S 2 lata ) 2 + 6 USD / (1 + S 3 lata ) 3 + 107 USD / (1 + S 4 lata ) 4

- 100 USD = 4 USD / (1 + 4, 00%) + 5 USD / (1 + 5, 03%) 2 + 6 USD / (1 + 6, 08%) 3 + 107 USD / (1 + S 4 lata ) 4

- S 4y = 7, 19%

5. Na koniec 5 roku obligacja wypłaci kupon w wysokości 8 USD (= 100 USD * 8%) powiększony o kwotę główną (= 100 USD), która sumuje się do 108 USD, podczas gdy cena obligacji wynosi 100 USD. Dlatego 5-letnią stopę kasową S 5y można obliczyć, stosując S 1y, S 2y, S 3y i S 4y jako,

100 USD = 4 USD / (1 + S 1 rok ) + 5 USD / (1 + S 2 lata ) 2 + 6 USD / (1 + S 3 lata ) 3 + 7 USD / (1 + S 4 lata ) 4 + 108 USD / (1 + S 5 lat ) 5

- 100 USD = 4 USD / (1 + 4, 00%) + 5 USD / (1 + 5, 03%) 2 + 6 USD / (1 + 6, 08%) 3 + 7 USD ((1 + 7, 19%) 4 + 108 USD / (1 + S 5 lat ) 5

- S 5y = 8, 36%

Przykłady ładowania początkowego

Technika ładowania początkowego może być prosta, ale określenie rzeczywistej krzywej dochodu, a następnie jej wygładzenie może być bardzo żmudną i skomplikowaną czynnością, która wymaga długiej matematyki, przede wszystkim z wykorzystaniem cen obligacji, stawek kuponowych, wartości nominalnej i liczby składanych rocznie .

Polecane artykuły

To był przewodnik po przykładach ładowania początkowego. Tutaj omówiliśmy obliczenia ładowania początkowego z praktycznymi przykładami. Możesz także przejrzeć nasze inne sugerowane artykuły, aby dowiedzieć się więcej -

- Co to jest Bootstrap?

- Przykład globalizacji

- Przykłady konkurencji monopolistycznej

- Bootstrap vs interfejs użytkownika jQuery