Różnica między ShortSale a wykluczeniem

Krótka sprzedaż

ShortSale to zdarzenie, w którym właściciel domu nie jest w stanie spłacić całkowicie kwoty kredytu hipotecznego, którą jest wobec niego winien. Pożyczkodawca musi zgodzić się na sprzedaż nieruchomości poniżej kwoty kredytu hipotecznego, a pożyczkodawca lub bank musi ponieść stratę lub zwarcie. Pożyczkodawca musi albo wybaczyć kwotę różnicy, albo musi dokonać rozliczenia na podstawie wzajemnej zgody, w przypadku gdy pożyczkobiorca musi zapłacić całość lub część różnicy między ceną sprzedaży a pierwotną wartością hipoteki. Nie może dojść do krótkiej sprzedaży bez pożyczkodawcy zatwierdzenie. W tym artykule omówimy ShortSale vs Foreclosure.

Różnica między kwotą kredytu hipotecznego a kwotą zapłaconą jest znana jako niedobór. Jest to jednak dość żmudny proces i zajmuje dużo czasu i papierkowej roboty. Do jego wykonania wymagane są tak wiele zezwoleń.

Nawet chociaż krótka sprzedaż ma mniejszy wpływ na ocenę wiarygodności kredytowej niż wykluczenie, co daje negatywny ślad w historii kredytowej. Każdy rodzaj firmy zajmującej się kredytem na sprzedaż nieruchomości uważa ją za „niezapłaconą zgodnie z ustaleniami”, co wpływa na zdolność kredytową. Krótkoterminowe transakcje, egzekucje z nieruchomości i akty zastępcze negują uznanie danej osoby.

Krótka sprzedaż to metoda inwestycji, w ramach której inwestor sprzedaje pożyczone papiery wartościowe z oczekiwaniem, że cena papierów wartościowych może spaść i wymaga zwrotu w przyszłości równej liczby akcji.

Wykluczenie

Wykluczenie jest skazane przez organ prawny, w którym pożyczkodawca przejmuje kontrolę nad nieruchomością, wydalił właściciela domu i sprzedaje dom, gdy właściciel domu nie jest w stanie spłacić pełnej kwoty głównej wraz z odsetkami od kredytu hipotecznego, jak określono w umowie.

Wykluczenie jest cywilnym postępowaniem sądowym, w którym hipoteka ma prawo rozwiązać interes hipoteczny w nieruchomości, na mocy postanowienia sądu. W ramach tego procesu sąd ustala termin, w którym pożyczkobiorca może spłacić dług wraz z kosztami wykluczenia i umorzenia nieruchomości.

Wykluczenie jest dość żmudnym i bardziej złożonym procesem. Kredytodawca musi mieć kompletną i dokładną dokumentację oraz inne dokumenty potwierdzające, które pomogą mu ubiegać się o tytuł. Mimo że właściciele domów dokładają wszelkich starań, aby wygrać modyfikacje kredytu i inną pomoc, aby uratować się z tej sytuacji i pozostać w swoich domach. Istnieją jednak inne czynniki, które zwiększają komplikacje, takie jak problemy finansowe i prawne, bankructwo i wiele innych.

Istnieją trzy typy, na podstawie których właściwość leży w procesie wykluczenia, które są opracowane w trzech etapach:

- Przed Foreclosures

- Etap wykluczenia

- Po wykluczeniu

Główne przyczyny wykluczenia:

- Zwolniono, zwolniono lub rzuciłem pracę.

- Niemożność kontynuowania pracy z powodu chorób

- Problemy z utrzymaniem, na które mogą sobie pozwolić

- Przeniesienie zadania do innego stanu.

- Spory ze współwłaścicielem, rozwód

Nadmierne zadłużenie i rosnące zobowiązania z tytułu rachunków.

Bezpośrednie porównanie między ShortSale a wykluczeniem (infografiki)

Poniżej znajduje się 6 najważniejszych różnic między ShortSale a Foreclosure

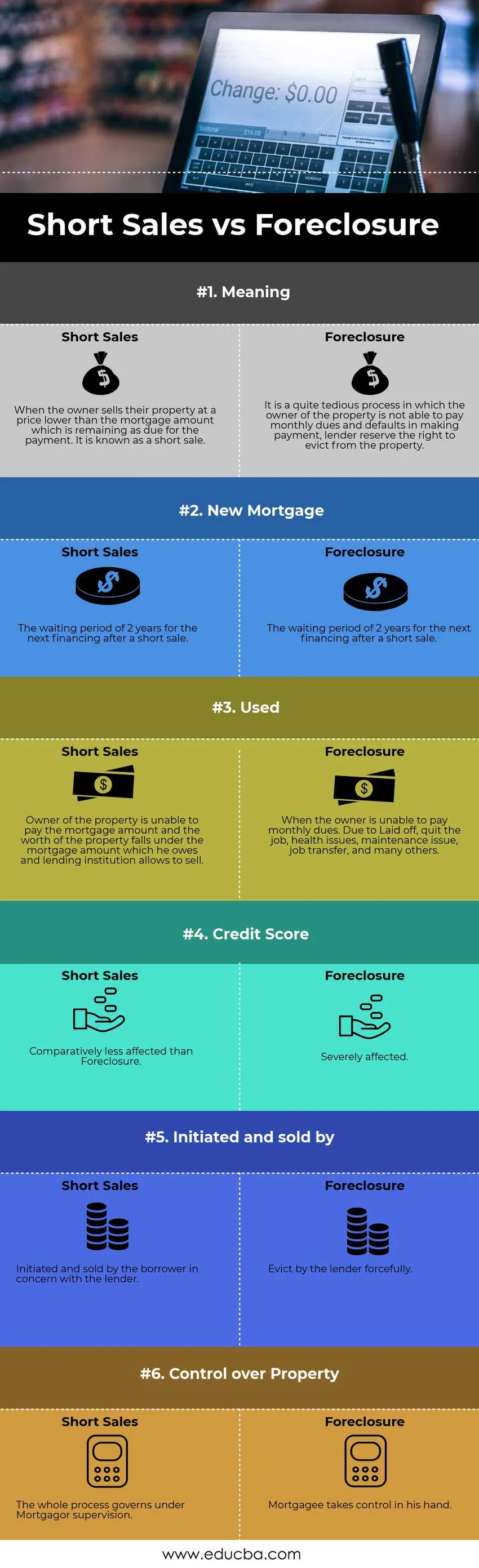

Kluczowe różnice między ShortSale a Foreclosure

Najważniejsze różnice między ShortSale a Foreclosure omówiono poniżej.

- Pożyczkodawca przejmuje własność pożyczkobiorcy, gdy nie wywiązuje się on z płatności miesięcznych w ramach wykluczenia. Z drugiej strony, krótka sprzedaż to proces, w którym właściciel sprzedaje nieruchomość mniej niż kwota pozostała jako saldo hipoteki.

- FHA łagodzi konwencjonalnych kredytobiorców hipotecznych w całym kraju, teraz mogą ponownie ubiegać się o nową pożyczkę zaledwie dwa lata po bankructwie, krótkiej sprzedaży lub uprzednim przejęciu nieruchomości.

- Wykluczenie ma miejsce, gdy właściciel nie jest w stanie spłacić swojej miesięcznej płatności z powodu zwolnienia, rezygnacji z pracy, problemów zdrowotnych, problemów z utrzymaniem, przeniesienia pracy i wielu innych okoliczności. W przeciwieństwie do krótkiej sprzedaży, właściciel nie wywiązuje się z płatności, gdy wartość nieruchomości spada poniżej wartości hipoteki, którą jest winien, a pożyczkodawca pozwala mu na sprzedaż.

- Wykluczenie ma poważny wpływ na historię kredytową kredytobiorcy. Podczas krótkiej sprzedaży kredytobiorca jest stosunkowo mniej dotknięty.

- W procesie wykluczenia pożyczkodawca podejmuje inicjatywę i sprzedaje nieruchomość. Podczas krótkiego terminu inicjuje pożyczkobiorca za zgodą pożyczkodawcy.

Pożyczkodawca przejmuje kontrolę nad nieruchomościami objętymi hipoteką. W krótkim czasie hipoteka ma nad tym kontrolę.

Tabela porównawcza sprzedaży krótkiej i wykluczenia

Spójrzmy na porównanie 6 najlepszych między ShortSale a Foreclosure

Porównanie podstaw pomiędzy ShortSale a Foreclosure |

Krótka sprzedaż |

Wykluczenie |

| Znaczenie | Kiedy właściciel sprzedaje swoją nieruchomość po cenie niższej niż kwota kredytu hipotecznego, która pozostaje wymagalna do zapłaty. Jest znany jako krótka wyprzedaż. | Jest to dość żmudny proces, w którym właściciel nieruchomości nie jest w stanie płacić miesięcznych opłat i nie wywiązuje się z płatności, pożyczkodawca zastrzega sobie prawo do eksmisji z nieruchomości. |

| Nowy kredyt hipoteczny | Dwuletni okres oczekiwania na kolejne finansowanie po krótkiej sprzedaży. | FHA skróciła obowiązkowy okres oczekiwania na złożenie wniosku o kredyt hipoteczny, może złożyć wniosek o pożyczkę 2 lata od bankructwa, krótkiej sprzedaży lub poprzedzającego przejęcia. |

| Używany | Właściciel nieruchomości nie jest w stanie spłacić kwoty kredytu hipotecznego, a wartość nieruchomości spada poniżej kwoty kredytu hipotecznego, którą jest winien, a instytucja pożyczająca pozwala na sprzedaż. | Gdy właściciel nie jest w stanie płacić miesięcznych opłat. Z powodu zwolnienia, rzuć pracę, problemy zdrowotne, problemy z utrzymaniem, przeniesienie pracy i wiele innych. |

| Ocena kredytowa | Relatywnie mniej dotknięty niż wykluczenie | Poważnie dotknięte. |

| Zainicjowany i sprzedany przez | Zainicjowane i sprzedane przez pożyczkobiorcę w związku z pożyczkodawcą. | Wymuszaj eksmisję przez pożyczkodawcę. |

| Kontrola własności | Cały proces odbywa się pod nadzorem Mortgagora. | Mortgagee przejmuje kontrolę. |

Wniosek - ShortSale vs Foreclosure

Najbardziej niezwykłą rzeczą między tymi procesami jest to, że przejęcie nieruchomości jest skazane na mocy klauzul prawnych, co może prowadzić do przymusowej sprzedaży, o której mowa wcześniej we wstępnym procesie hipotecznym. Ale shortale jest dobrowolną sprzedażą za zgodą pożyczkodawcy. Każdy proces ma swoją własną charakterystykę, ani nie możemy powiedzieć dobrego ani złego. Jednak najbardziej preferowana jest krótsza wyprzedaż, która wymaga dużo czasu i formalności, ale jest wygodniejsza zarówno dla pożyczkodawcy, jak i właściciela.

Polecane artykuły

To był przewodnik po najważniejszej różnicy między ShortSale a wykluczeniem. Omawiamy także kluczowe różnice między ShortSale a wykluczeniem z infografiki i tabeli porównawczej. Możesz także zapoznać się z poniższymi artykułami, aby dowiedzieć się więcej.

- Zakup aktywów a zakup akcji

- Najważniejsze różnice - sprzedaż a marketing

- Porównanie finansów z ekonomią

- Dług vs kapitał - który z nich jest lepszy