Różnica między przelewem bankowym a czekiem certyfikowanym

Przelew bankowy to sposób płatności, w którym bank wydający gwarantuje wypłatę kwoty w imieniu płatnika. Aby poprosić Bank o płatność z banku, płatnik musi posiadać konto w tym banku. Następnie, gdy bank otrzyma żądanie, zwykle sprawdzają dane rachunku płatnika, aby sprawdzić, czy ma wystarczające środki, czy nie. Czeki poświadczone to czeki podpisane przez płatnika i gwarantowane przez bank, że u płatnika saldo na rachunku jest wystarczające do pokrycia kwoty. Jest to bezpieczniejsza wersja regularnego czeku, ponieważ sam bank sprawdza i gwarantuje dostępność środków.

Projekt bankowy

Bank zamrozi kwotę z rachunku, aby płatnik nie mógł użyć tej kwoty, a kwota należna odbiorcy została zabezpieczona. Następnie wystawiają wyciąg bankowy. Po wystawieniu wersji roboczej banku nie można anulować wersji roboczej. Jest tak po prostu dlatego, że transakcja miała miejsce wcześniej, gdy ta kwota została odłożona z rachunku płatnika. Można go anulować tylko w przypadku jego zagubienia, zniszczenia lub kradzieży.

Sprawdzony certyfikat

W przypadku czeków poświadczonych przez większość czasu, ale nie zawsze, banki uchylają ustaloną kwotę. Podobnie jak w przypadku wyciągu bankowego, raz wystawionego czeku nie można cofnąć ani zatrzymać.

Porównanie bezpośrednie pomiędzy wersją roboczą banku a czekiem certyfikowanym (infografika)

Poniżej znajduje się 5 najistotniejszych różnic między poleceniem przelewu bankowego a czekiem certyfikowanym

Kluczowe różnice między wersją roboczą banku a czekiem certyfikowanym

Omówmy niektóre z głównych różnic między wersją roboczą banku a czekiem certyfikowanym:

- Jak wspomniano wcześniej, zarówno przelew bankowy, jak i czek poświadczony służy do przekazywania środków odbiorcy, gdy kwota jest większa, obie strony mają jedynie profesjonalne stosunki, a bezpieczeństwo środków jest priorytetem dla obu z nich.

- Zastosowanie jednej z tych dwóch metod przenoszenia funduszy ograniczy ryzyko odrzucenia czeku lub czeku, ponieważ są one zabezpieczone i gwarantowane przez odpowiednie banki.

- Zarówno czek bankowy, jak i czek certyfikowany nie mogą zostać anulowane ani zatrzymane. W obu przypadkach, po pierwsze, kwota zostaje zablokowana / odłożona przez bank, a następnie przekazana odbiorcy. Oznacza to, że transakcja miała miejsce już w momencie, gdy bank przeznaczył te środki. Po napisaniu nie można ich odzyskać, chyba że wystąpią jakieś niespotykane okoliczności.

- Chociaż w obu przypadkach zazwyczaj bank odkłada na bok określoną kwotę, czasami banki nie wykonują tego kroku w przypadku czeku z certyfikatem. Kiedy płatnik wystawi poświadczony czek, bank sprawdzi saldo i da zielony sygnał, jeśli fundusze są wystarczające. Nie odłożą na bok pieniędzy i może się zdarzyć, że płatnik później je wypłacił (bardzo rzadki przypadek). W przypadku wersji roboczej banku to bank jest odpowiedzialny za to, aby odbiorca otrzymał pieniądze, aby odłożył środki z konta.

- W przypadku czeku poświadczonego wystawia go płatnik i wspiera bank. Bank nie napisze tego w imieniu płatnika. Ale w przypadku przelewu bankowego bank sporządzi wyciąg w imieniu płatnika, a także gwarantuje płatność.

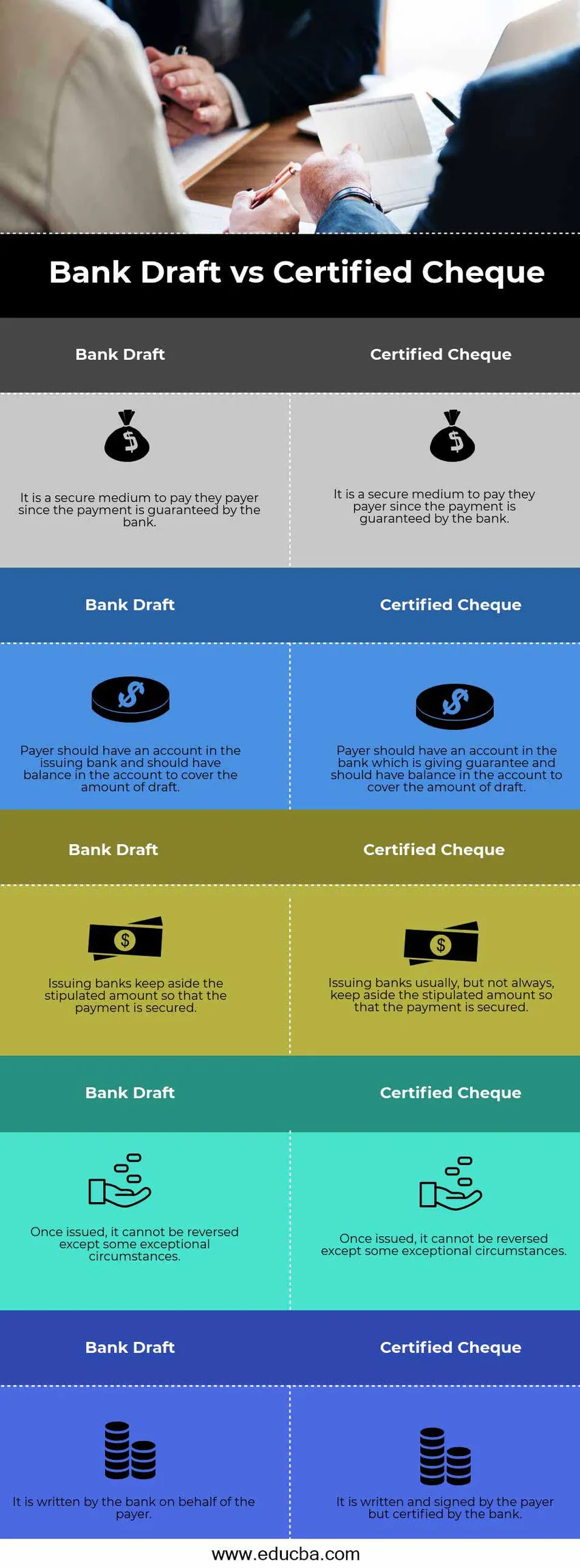

Tabela porównawcza przelewu bankowego a czekiem certyfikowanym

Spójrzmy na 5 najlepszych porównań pomiędzy poleceniem banku a czekiem certyfikowanym

|

Projekt bankowy |

Sprawdzony certyfikat |

| Jest to bezpieczny środek płatniczy, ponieważ płatność jest gwarantowana przez bank | Jest to bezpieczny środek płatniczy, ponieważ płatność jest gwarantowana przez bank |

| Płatnik powinien posiadać konto w banku wydającym i powinien mieć saldo na koncie w celu pokrycia kwoty pobrania. | Płatnik powinien posiadać rachunek w banku, który udziela gwarancji, i powinien mieć saldo na koncie w celu pokrycia kwoty poboru. |

| Banki emisyjne odkładają określoną kwotę, aby zabezpieczyć płatność | Banki emitujące zwykle, ale nie zawsze, odkładają określoną kwotę, aby zabezpieczyć płatność |

| Po wydaniu nie można go cofnąć, z wyjątkiem wyjątkowych okoliczności | Po wydaniu nie można go cofnąć, z wyjątkiem wyjątkowych okoliczności |

| Jest napisany przez bank w imieniu płatnika | Jest napisany i podpisany przez płatnika, ale poświadczony przez bank |

Wniosek - Przelew bankowy a czek certyfikowany

Jeśli chodzi o funkcjonowanie i działanie, oba projekty bankowe kontra czeki certyfikowane działają w podobny sposób. Głównym celem tych dwóch instrumentów jest zapewnienie dodatkowego komfortu i zapewnienia osobie, która otrzyma tę płatność, i zapewnianie, że płatność zostanie honorowana. Chociaż ci dwaj mają między sobą pewne małe różnice, są bardziej podobnymi do dwóch podobnych gałęzi tego samego drzewa.

Polecane artykuły

Jest to wskazówka na temat największej różnicy pomiędzy wersją roboczą banku a czekiem certyfikowanym. Omawiamy również kluczowe różnice między wersją roboczą banku a czekiem certyfikowanym z infografiką i tabelą porównawczą. Możesz także zapoznać się z poniższymi artykułami, aby dowiedzieć się więcej.

- Rachunkowość a zarządzanie finansami

- Najważniejsze różnice między akcjami a akcjami

- Porównanie odpowiedzialności z długiem

- Różnice między sprzedażą a marketingiem