Równoważna rentowność obligacji (spis treści)

- Formuła rentowności obligacji

- Kalkulator formuły rentowności obligacji

- Równoważna rentowność obligacji w programie Excel (z szablonem Excel)

Formuła rentowności obligacji

Jak wiemy, istnieje tylko dwa podstawowe źródło pozyskiwania funduszy w firmie, którymi są Dług i Kapitał własny. Kapitał własny to pieniądze zebrane w drodze emisji akcji spółki, która daje prawo własności posiadaczowi akcji, ale jest to stosunkowo drogie źródło funduszy, ponieważ właściciele akcji oczekują wyższego zwrotu z inwestycji w wyniku ponoszonego przez nich ryzyka jako ostatnie brane pod uwagę przy zwrotach, gdy wszyscy inni, w tym dłużnicy, zostaną spłaceni, co czasami powoduje również brak zwrotów w przypadku upadku firmy. Jednak przeciwnie, Dług jest tańszym źródłem funduszy dla firmy, ponieważ posiadacze długów otrzymują stałe odsetki od pożyczonych pieniędzy i są bezpieczniejsi od kapitału własnego, ponieważ są spłacani w pierwszej kolejności w przypadku upadku firmy. Jednak bardzo wysoki dług zwiększa stałe zobowiązanie firmy, które, jeśli nie zostanie spłacone w terminie, może doprowadzić do bankructwa, co nie ma miejsca w przypadku akcji.

Dlatego każda firma wymaga odpowiedniego połączenia zadłużenia i kapitału własnego, aby skutecznie prowadzić firmę. Obecnie istnieją różne sposoby zwiększania zadłużenia, takie jak pożyczki bankowe, niewymienne obligacje, obligacje, obligacje o zerowym kuponie i obligacje zamienne itp. Chociaż w Indiach obligacje i obligacje są podobne i często stosowane zamiennie, ale na niektórych rynkach, takich jak USA mają różne cechy.

Nie wszystkie obligacje / obligacje są sobie równe. Różne Obligacje są emitowane przez spółkę o różnych terminach, stopach procentowych i harmonogramach płatności w celu spełnienia ich wymagań. Niektóre obligacje są wypłacane odsetki co kwartał, niektóre co pół roku, a niektóre raz w roku. Nawet w przypadku obligacji takich jak obligacje zerokuponowe odsetki są wypłacane bezpośrednio w terminie wykupu obligacji.

Istnieją również obligacje, które są sprzedawane z dyskontem i nie płacą rocznych płatności. Aby ocenić te obligacje, należy je doprowadzić do tego samego poziomu, co inne papiery wartościowe o stałym dochodzie, z roczną spłatą przy użyciu formuły rentowności obligacji. Ta formuła annualizuje zwrot obligacji, co pomaga w łatwym porównywaniu i wybieraniu najlepszych ze wszystkich w celu inwestowania.

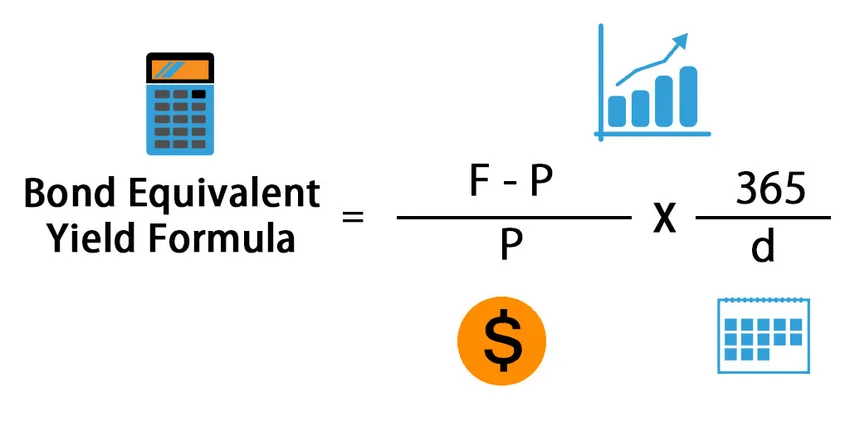

Oto formuła rentowności obligacji -

Gdzie,

- F = wartość nominalna

- P = Cena zakupu obligacji

- d = czas trwania obligacji / dni do wykupu

Tak więc formułę ekwiwalentu rentowności obligacji oblicza się, dzieląc różnicę między wartością nominalną a ceną zakupu obligacji przez cenę zakupu obligacji, a następnie pomnożoną przez 365 i podzieloną przez liczbę dni do terminu wymagalności. Pierwsza część formuły służy do obliczania zwrotu z inwestycji, a druga część służy do annualizacji zwrotu.

Przykłady

Weźmy przykład, aby dowiedzieć się, jaki ekwiwalent rentowności obligacji dla firmy:

Możesz pobrać ten szablon formuły rentowności obligacji tutaj - Szablon formuły rentowności obligacjiPrzykład 1

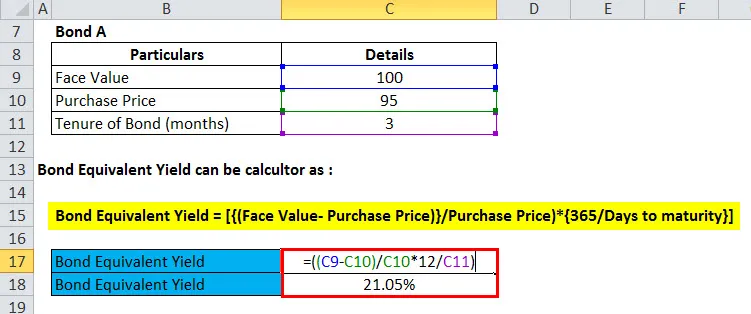

Pan Amar ocenia dwie obligacje dla inwestorów. Bond A jest z Rs. 95 (wartość nominalna Rs. 100) przez 3 miesiące, a Obligacja B to Rs. 90 (wartość nominalna Rs. 100) przez 6 miesięcy. Który z nich powinien wybrać pan Amar?

Jest to częsty scenariusz mylenia przy wyborze różnych obligacji o różnej cenie i czasie trwania. Dlatego, aby rozwiązać ten problem, używamy Ekwiwalentnej rentowności obligacji, aby obliczyć roczną rentowność obu obligacji, a następnie porównać.

Obliczmy dochód ekwiwalentny obligacji dla obu obligacji, aby dojść do wniosku:

Ekwiwalent rentowności obligacji = (((wartość nominalna - cena zakupu) / cena zakupu) * (365 (lub 12) / dni (lub miesiące) do terminu wymagalności obligacji))

- Obligacja A = (((100–95) / 95) * (12/3))

- Obligacja A = (((5) / 95) * (4))

- Obligacja A = ((0, 052632) * (4))

- Obligacja A = 0, 210526 lub 21, 1%

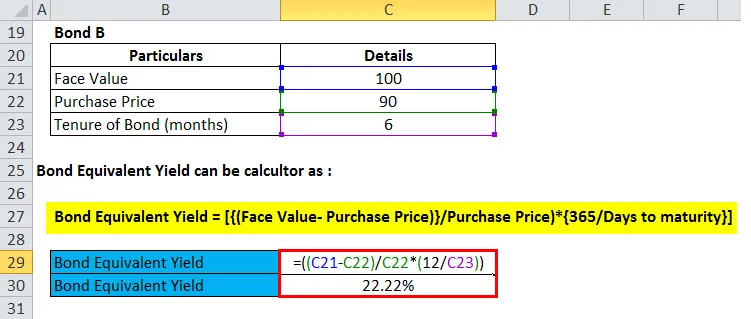

Teraz dowiemy się o obligacji B.

- Obligacja B = (((100-90) / 90) * (12/6))

- Obligacja B = (((10) / 90) * (2))

- Obligacja B = ((0, 111111) * (2))

- Obligacja B = 0, 222222 lub 22, 2%

Na podstawie powyższego porównania, jak mogliśmy być świadkami, Bond B daje wyższą rentowność w ujęciu rocznym, dlatego pan Amar powinien zdecydować się zainwestować w Obligację B.

Wyjaśnienie

Jak stwierdzono w powyższym przykładzie, pan Amar jest zdezorientowany, wybierając pomiędzy obligacją A a obligacją B w celu zainwestowania swoich pieniędzy. Wartość nominalna obu obligacji jest taka sama, tj. Rs. 100. Jednak Obligacja A jest dostępna z rabatem Rs.5, natomiast Obligacja B jest dostępna w Rs. 10% zniżki. Jeśli chodzi o okres trwania, okres obowiązywania Obligacji A wynosi 3 miesiące, podczas gdy okres Obligacji B wynosi 6 miesięcy, tj. Po odpowiednim czasie, obligacje dojrzeją, a inwestor otrzyma z powrotem Wartość nominalną Obligacji, w tym przypadku Rs. 100. Możesz również odnieść się do arkusza programu Excel, aby dowiedzieć się, jak oblicza się ekwiwalent rentowności obligacji w programie Excel.

Przykład nr 2

Piramal Capital jest skłonny zainwestować Rs. 1000 Cr w rządowych papierach wartościowych o stałym dochodzie. Oceniają dwa papiery wartościowe na inwestycje; pierwsze bezpieczeństwo rządowe to 180-dniowa obligacja o wartości nominalnej Rs. 100 i obecnie w sprzedaży w Rs. 98 i drugie bezpieczeństwo rządowe to 240 dniowe bezpieczeństwo rządowe o wartości nominalnej Rs. 100 i obecnie w sprzedaży w Rs. 95

Teraz, aby stwierdzić, na które papiery wartościowe wybrać inwestycję, Piramal Capital zastosował Formułę Ekwiwalentu Rentowności Obligacji i obliczył rentowność obu papierów wartościowych, jak wspomniano poniżej:

Ekwiwalent rentowności obligacji = (((wartość nominalna - obecnie w sprzedaży) / obecnie w sprzedaży) * (365 / dni))

Równoważnik obligacji z dochodu pierwszego rządu. Bezpieczeństwo

- Ekwiwalent rentowności obligacji pierwszego rządu. Bezpieczeństwo = (((100-98) / 98) * (365/180))

- Ekwiwalent rentowności obligacji pierwszego rządu. Bezpieczeństwo = (((2) / 98) * (2.027778))

- Ekwiwalent rentowności obligacji pierwszego rządu. Bezpieczeństwo = ((0.020408) * (2.027778))

- Ekwiwalent rentowności obligacji pierwszego rządu. Bezpieczeństwo = 0, 041 lub 4, 1%

Teraz musimy dowiedzieć się, jaki jest Bond Equivalent Yield of Second Govt. Bezpieczeństwo za pomocą powyższej formuły

- Równoważnik obligacji rentowności drugiego rządu. Bezpieczeństwo = (((100-95) / 95) * (365/240))

- Równoważnik obligacji rentowności drugiego rządu. Bezpieczeństwo = (((5) / 95) * (1.520833))

- Równoważnik obligacji rentowności drugiego rządu. Bezpieczeństwo = ((0, 052632) * (1, 520833))

- Równoważnik obligacji rentowności drugiego rządu. Bezpieczeństwo = 0, 08 lub 8%

Na podstawie porównania przy użyciu rentowności obligacji wyraźnie widać, że zainwestowano w Second Govt. Obligacja o wyższej rocznej rentowności w porównaniu do First Govt. Bezpieczeństwo.

Przykład nr 3

Inwestor ma Rs. 1 crore, którą chce zainwestować w papiery wartościowe o stałym dochodzie. Przefiltrował różne opcje inwestycyjne i znalazł się na krótkiej liście dwóch papierów wartościowych, z których jeden to NCD Tata Capital z roczną rentownością na poziomie 13%, a drugi to ZCB Indian Railways, który sprzedaje z rabatem 5% w Rs. 95 na jednostkę o wartości nominalnej Rs. 100. Czas trwania ZCB wynosi 120 dni.

Aby dojść do wniosku, Inwestor wykorzystuje Ekwiwalentną Rentowność Obligacji do obliczenia rocznej rentowności ZCB i porównania jej z roczną rentownością NCD Tata Capital.

Ekwiwalent rentowności obligacji = (((wartość nominalna - cena zakupu) / cena zakupu) * (365 (lub 12) / dni))

- Ekwiwalent rentowności obligacji ZCB = (((100-95) / 95) * ((365/120)))

- Ekwiwalent rentowności obligacji ZCB = (((5) / 95 * ((3.041667)))

- Ekwiwalent rentowności obligacji ZCB = ((0, 052632) * (3, 041667))

- Ekwiwalent rentowności obligacji ZCB = 0, 16 lub 16%

Roczna rentowność ZCB jest wyższa niż NCD, inwestor decyduje się na inwestycję Rs. 1 crore w ZCB Indian Railways.

Znaczenie i zastosowanie formuły rentowności obligacji

Ekwiwalent rentowności obligacji ma istotne znaczenie i jest przydatny dla inwestorów, którzy chcą inwestować w papiery wartościowe o stałym dochodzie. Jednak ta formuła jest stosowana przede wszystkim do papierów wartościowych o stałym dochodzie, które są sprzedawane z dyskontem i nie oferuje żadnych rocznych płatności.

Inwestor może skorzystać z tej formuły, aby obliczyć roczną rentowność takich obligacji i porównać ją z roczną rentownością innych dostępnych opcji, aby wybrać najlepszy ze wszystkich.

Kalkulator formuły rentowności obligacji

Możesz użyć następującego kalkulatora formuły rentowności obligacji

| Wartość nominalna | |

| Cena zakupu obligacji | |

| re | |

| Formuła rentowności obligacji = | |

| Formuła rentowności obligacji = |

|

||||||||||||

|

Równoważna rentowność obligacji w programie Excel (z szablonem programu Excel)

Tutaj zrobimy powyższy przykład formuły rentowności obligacji w programie Excel. To jest bardzo łatwe i proste. Musisz podać trzy dane wejściowe, tj. Wartość nominalną, cenę zakupu obligacji i czas trwania obligacji / dni do wykupu

Po pierwsze, ustaliliśmy ekwiwalent rentowności obligacji dla obligacji A.

Następnie znajdujemy ekwiwalent rentowności obligacji dla obligacji B.

Polecane artykuły

To był przewodnik po równowadze rentowności obligacji, tutaj omawiamy jej zastosowania wraz z praktycznymi przykładami. Zapewniamy również kalkulator równoważności dochodu obligacji oraz szablon programu Excel do pobrania.

- Przewodnik po formule kapitału obrotowego netto

- Kalkulator zwrotu ze średniej wartości aktywów

- Wzór na średnią ważoną

- Obliczanie formuły premii za ryzyko