Wzór kapitału obrotowego (spis treści)

- Formuła kapitału obrotowego

- Kalkulator kapitału obrotowego

- Formuła kapitału obrotowego w programie Excel (z szablonem Excel)

Formuła kapitału obrotowego

Nadwyżka aktywów obrotowych nad zobowiązaniami krótkoterminowymi jest znana jako kapitał obrotowy. Zobowiązania i aktywa o charakterze krótkoterminowym są wymagane w codziennej działalności gospodarczej. Gdy krótkoterminowe zobowiązanie kierownika przedsiębiorstwa z tytułu aktywów krótkoterminowych jest znane jako cykl kapitału obrotowego.

Oto formuła kapitału obrotowego -

Dzięki kapitałowi obrotowemu możemy wymyślić pomysł dotyczący scenerii firmy lub innymi słowy, jak skutecznie dany biznes się rozwija. Jest to więc odzwierciedlenie krótkoterminowej płynności konkretnej spółki, a stopień efektywności operacyjnej możemy zmierzyć na podstawie wyższego aktywa obrotowego w stosunku do bieżących zobowiązań.

Składniki aktywów bieżących

- Bieżące inwestycje

- Gotówkowy

- Zapasy

- Należności handlowe

- saldo bankowe

- Krótkoterminowe pożyczki i zaliczki

- Inne aktywa obrotowe

Składniki zobowiązań krótkoterminowych

- pożyczki krótko-terminowe

- Zobowiązania handlowe

- Pozostałe zobowiązania krótkoterminowe

- Rezerwy krótkoterminowe.

Przykład formuły kapitału obrotowego

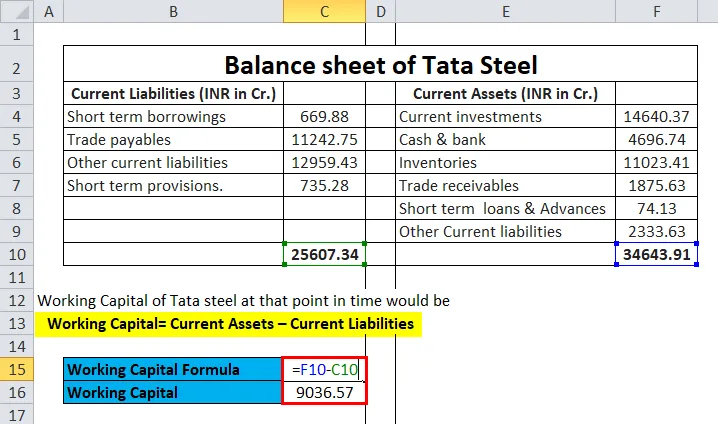

Bilans Tata Steel przedstawia się następująco:

Możesz pobrać ten szablon kapitału obrotowego tutaj - szablon kapitału obrotowego|

Bilans Tata Steel |

||||

|

Zobowiązania krótkoterminowe (INR w Cr.) |

Aktywa bieżące (INR w Cr.) | |||

| pożyczki krótko-terminowe | 669, 88 | Bieżące inwestycje | 14640, 37 | |

| Zobowiązania handlowe | 11242, 75 | Gotówka i bank | 4696.74 | |

| Pozostałe zobowiązania krótkoterminowe | 12959, 43 | Zapasy | 11023.41 | |

| Rezerwy krótkoterminowe. | 735, 28 | Należności handlowe | 185, 63 | |

| Krótkoterminowe pożyczki i zaliczki | 74, 13 | |||

| Pozostałe zobowiązania krótkoterminowe | 2333.63 | |||

| 25607, 34 | 34643, 91 | |||

Byłby wówczas kapitał obrotowy stali Tata

- Kapitał obrotowy = aktywa obrotowe - zobowiązania krótkoterminowe

- Kapitał obrotowy = INR (34643, 91-25607, 34)

- Kapitał obrotowy = 9036.57 INR

Wyjaśnienie formuły kapitału obrotowego

- Formuła kapitału obrotowego jest szeroko stosowana w przedsiębiorstwie do wypełniania krótkoterminowych zobowiązań finansowych lub zobowiązań krótkoterminowych.

- Dodatni kapitał obrotowy netto powstaje, gdy firma ma wystarczającą ilość aktywów obrotowych w stosunku do bieżących należności. Z drugiej strony, jeśli firma nie jest w stanie wytworzyć dodatniego kapitału obrotowego, musi wziąć na siebie nadwyżkę zobowiązań, takich jak wyższe pożyczki krótkoterminowe, wyższe zobowiązania itp.

- Kolejną uderzającą formułą każdej kontroli analityka jest operacyjny kapitał obrotowy, którym są zapasy klasy należności minus zobowiązania do zapłaty.

- Tak więc, pomimo spojrzenia na każdy i każdy składnik aktywów bieżących, można przyjrzeć się należnościom i wartości zapasów wraz z zobowiązaniami. Tak więc kondycję finansową konkretnej firmy można uczciwie zrozumieć, gdy wykazuje ona wartość dodatnią.

- Mając dodatni kapitał obrotowy, wskazuje na zdrowy znak krótkoterminowej kondycji finansowej konkretnego przedsiębiorstwa, ponieważ ma on wystarczającą ilość płynnych aktywów po naprawie swoich krótkoterminowych rachunków, a wewnętrzna kondycja finansowa konkretnej firmy pomogłaby w rozwoju działalności i jego aktywa.

- Bez dodatkowego kapitału obrotowego firma musi pożyczyć dodatkowe środki z pożyczki bankowej lub od instytucji finansowej, wówczas utrudni to kapitał obrotowy, ponieważ bieżące pożyczki będą podlegały bieżącym zobowiązaniom, a zatem kapitał obrotowy netto zmniejszy się.

- Innymi słowy, można zintegrować, że biznes nie jest wystarczająco silny, aby wywiązać się ze swoich krótkoterminowych zobowiązań z aktywów krótkoterminowych. Dlatego zawsze istnieje wymóg krótkoterminowych pożyczek od strony trzeciej, który można interpretować jako negatywny znak dla firmy. Pożyczki krótkoterminowe doprowadziłyby do wyższych kosztów odsetkowych i wpłynęłyby na rentowność i marżę. Tak więc w większości przedsiębiorstw o charakterze kapitałochłonnym ma ujemny kapitał obrotowy lub bardzo niski kapitał obrotowy, a rentowność i marża są bardzo niskie w porównaniu do aktywów lekkich przedsiębiorstw.

- Ujemny kapitał obrotowy sugeruje, że aktywa danego przedsiębiorstwa nie są efektywnie wykorzystywane i może prowadzić do kryzysu płynności.

- Jeśli firma korzystała z aktywów trwałych, takich jak długoterminowe inwestycje w budynki nieruchomości, ale nastąpiło załamanie środków pieniężnych z powodu wyższych zobowiązań krótkoterminowych, wówczas również firma stanie w obliczu kryzysu płynności i dlatego będzie zmuszona zaciągać pożyczki krótkoterminowe .

- Opóźniona płatność na rzecz wierzycieli spowoduje wyższe zobowiązania z tytułu zobowiązań, a opóźnienie w całym procesie spowoduje obniżenie kapitału obrotowego, a ostatecznie pogorszy rating korporacyjny danej firmy.

Znaczenie i wykorzystanie formuły kapitału obrotowego

Kapitał obrotowy jest szeroko wykorzystywany w analizie różnych firm w tym samym sektorze.

Dział FMCG miałby względnie wyższy kapitał obrotowy Lee w porównaniu z przedsiębiorstwami produkującymi stal ze względu na zakłady i maszyny do produkcji stali, które są stosunkowo kosztowne niż zakłady produkcyjne FMCG. Tak więc, pomimo posiadania wyższych aktywów, biznes wymagałby pożyczek od banków i innych instytucji finansowych, a zatem generowałby wyższe koszty odsetek.

Pokaż, że marża w branży hutniczej jest ogólnie mniejsza w porównaniu do firmy z branży FMCG.

Z kapitału obrotowego można mieć uczciwy pogląd na temat aktywów obrotowych i bieżących zobowiązań danego biznesu.

Jeżeli firma generuje wystarczające przepływy pieniężne, wówczas część tego przepływu zostanie zainwestowana w krótkoterminowe inwestycje o charakterze krótkoterminowym oraz w inwestycje długoterminowe, które służą inwestowaniu długoterminowemu.

Inwestycje krótkoterminowe można wykorzystać, gdy istnieje potrzeba dodatkowej płynności w przedsiębiorstwie z powodu wzrostu zobowiązań krótkoterminowych.

Salda gotówkowe i bankowe zasadniczo nie zawierają żadnych odsetek z powodu krótkoterminowego charakteru. Należności handlowe zazwyczaj stanowią pewną część przychodów. Tak więc wyższe należności handlowe sugerują, że istnieje szansa na złożenie terminu w przyszłości, jeśli scenariusz biznesowy nie będzie preferowany przez firmę. Z drugiej strony, zobowiązania handlowe generalnie stanowią kredyt udzielony przez dostawcę.

Kalkulator kapitału obrotowego

Możesz użyć następującego kalkulatora kapitału obrotowego

| Aktywa bieżące | |

| Zobowiązania krótkoterminowe | |

| Formuła kapitału obrotowego | |

| Formuła kapitału obrotowego = | Aktywa bieżące - Zobowiązania krótkoterminowe |

| = | 0 - 0 |

| = | 0 |

Formuła kapitału obrotowego w programie Excel (z szablonem Excel)

Tutaj zrobimy ten sam przykład formuły kapitału obrotowego w programie Excel. To jest bardzo łatwe i proste. Musisz podać dwa dane wejściowe, tj. Aktywa bieżące i zobowiązania krótkoterminowe

Możesz łatwo obliczyć kapitał obrotowy za pomocą Formula w dostarczonym szablonie.

Musimy obliczyć kapitał obrotowy za pomocą Formula, tj. Kapitał obrotowy = aktywa bieżące - zobowiązania krótkoterminowe

Wniosek:

Formuła kapitału obrotowego określa kondycję finansową firmy i sugeruje, w jaki sposób można zwiększyć rentowność w przyszłości dzięki bieżącemu współczynnikowi, który uzyskujemy poprzez podzielenie aktywów obrotowych przez zobowiązania krótkoterminowe. Idealny stosunek powinien wynosić 2 to 1 w przypadku firm produkcyjnych. Jednak firma kapitałochłonna będzie miała inny współczynnik, aw przypadku ujemnego kapitału obrotowego współczynnik ten może się odwrócić w większości przypadków. Codzienne operacje można określić za pomocą formuły kapitału obrotowego, tj. Nadwyżki aktywów bieżących nad zobowiązaniami krótkoterminowymi.

Polecane artykuły

Jest to przewodnik po formule kapitału obrotowego. Tutaj omawiamy jego zastosowania wraz z praktycznymi przykładami. Oferujemy również kalkulator kapitału obrotowego z szablonem Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Rynek pieniężny i rynek kapitałowy - największe różnice

- Przewodnik po prognozach kapitału obrotowego

- Inwestycje typu private equity a venture capital - porównanie

- Przewodnik po formule marży zysku brutto

- Przewodnik po przykładzie kapitału obrotowego