Formuła kosztu sprzedanych towarów (spis treści)

- Formuła kosztu sprzedanych towarów

- Kalkulator kosztów sprzedanych towarów

- Formuła kosztu sprzedanych towarów w programie Excel (z szablonem Excel)

Formuła kosztu sprzedanych towarów

Różnica między ceną kupna i sprzedaży stanowi różnicę między ceną kupna a ceną sprzedaży, którą podają sprzedawcy, i jest źródłem rekompensaty dla sprzedawcy.

Oto formuła Koszt sprzedanych towarów -

Przykłady formuły kosztu sprzedanych towarów

Weźmy przykład, aby dowiedzieć się Koszt własny sprzedaży firmy:

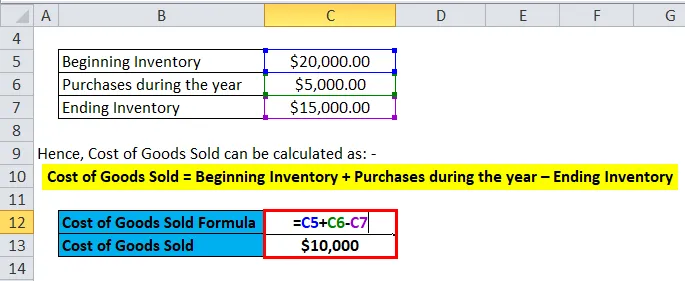

Możesz pobrać ten szablon Excel z formułą sprzedaży sprzedanych towarów tutaj - szablon Excel z formułą sprzedaży towarówFormuła kosztu sprzedanych towarów - przykład 1

Weźmy przykład firmy A, której początkowy stan magazynowy wynosi 20000 USD. Firma kupuje surowce i wykorzystuje siłę roboczą do produkcji sprzedawanych towarów, a ich łączna wartość wynosi 5000 USD. Końcowe zapasy na koniec roku wynoszą 15000 USD.

Stąd koszt sprzedanych towarów można obliczyć jako:

- Koszt sprzedanych towarów = początek zapasów + zakupy w ciągu roku - koniec zapasów

- Koszt sprzedanych towarów = 20000 USD + 5000 USD - 15000 USD

- Koszt sprzedanych towarów = 10000 $

Formuła kosztu sprzedanych towarów - przykład 2

Weźmy przykład HUL i przy założeniu, że w latach 2017–2018 początkowy stan zapasów wynosił 12 000 Cr, a końcowy zapas 15000 Cr. Zakupy zapasów w handlu wyniosły 6000 Rs.

Stąd koszt sprzedanych towarów można obliczyć jako:

- Koszt sprzedanych towarów = początek zapasów + zakupy w ciągu roku - koniec zapasów

- Koszt sprzedanych towarów = 12000 + 6000 - 15000

- Koszt sprzedanych towarów = Rs 3000 Cr

Formuła kosztu sprzedanych towarów - przykład 3

Biorąc inny prosty przykład, dla producenta samochodów Ferrari, jeśli początkowa wartość zapasów wynosiła 20 milionów USD, a końcowa wartość zapasów wynosiła 18 milionów USD. Zakupy w tym roku wyniosły 5 milionów dolarów.

Stąd koszt sprzedanych towarów można obliczyć jako:

- Koszt sprzedanych towarów = początek zapasów + zakupy w ciągu roku - koniec zapasów

- Koszt sprzedanych towarów = 20 milionów USD + 5 milionów USD - 18 milionów USD

- Koszt sprzedanych towarów = 7 milionów USD

Wyjaśnienie formuły kosztu sprzedanych towarów

Koszt sprzedanych towarów lub COGS można wyjaśnić jako koszt dla firmy związany z nabyciem lub wytworzeniem produktów, które sprzedaje na rynku. Zatem jedynymi kosztami, które można uwzględnić przy obliczaniu kosztów COGS, są koszty bezpośrednio związane z wytworzeniem kosztów każdej firmy. Koszty te obejmują zakup surowców, koszty pracy i koszty ogólne produkcji. Przykładowo, w przypadku firmy takiej jak Ferrari, koszty bezpośrednie, które można skojarzyć z COGS, to części potrzebne do wyprodukowania samochodu Ferrari oraz koszty pracy użyte do jego wyprodukowania. Kosztami, których nie można uwzględnić w Kosztach Sprzedanych Towarów, są koszty wysłania samochodu do określonego dealera lub koszty pracowników sprzedaży przy sprzedaży samochodu. Należy również zwrócić uwagę na to, że samochody Ferrari, których firma nie była w stanie sprzedać, związane z tym koszty nie będą częścią COGS.

Istnieją również różne metody obliczania początkowego i końcowego zapasu, które mogą zmienić kwotę kosztu sprzedanych towarów dla firmy. Trzy metody, które są generalnie stosowane przez firmy, to: First In First Out (FIFO), średni koszt i Last In First Out (LIFO).

FIFO: - W metodzie FIFO zakłada się, że najwcześniej wyprodukowane lub zakupione zapasy są sprzedawane jako pierwsze. W przypadku środowiska inflacyjnego, w którym rosną ceny, każda firma najpierw będzie sprzedawać swoje najtańsze produkty, co spowoduje wzrost dochodu netto.

Średni koszt: - W tej metodzie stosuje się średni koszt wszystkich zakupionych towarów, a na podstawie kosztu produktu szacuje się wartość kosztu sprzedanych towarów. Ta metoda najlepiej nadaje się, ponieważ zapobiega rozbieżnościom wynikającym z otoczenia inflacyjnego lub deflacyjnego.

LIFO: - W metodzie LIFO zakłada się, że najnowsze zapasy, które zostały wyprodukowane lub zakupione, są sprzedawane jako pierwsze. Tak więc w okresie wzrostu cen dochód netto każdej firmy spadnie, ponieważ najpierw będą sprzedawane najdroższe produkty, co prowadzi do wyższych kosztów sprzedaży towarów.

Znaczenie i wykorzystanie kosztu sprzedanych towarów Formula

Koszt sprzedanych towarów jest jednym z ważnych wskaźników finansowych i można go zobaczyć w rachunku zysków i strat spółki. Ta metryka służy do odejmowania przychodów firmy w celu oszacowania zysku brutto dla dowolnej firmy. Margines zysku brutto, który jest zyskiem brutto / przychodami, jest następnie wykorzystywany do oszacowania, czy firma efektywnie wykorzystuje procesy produkcyjne i siłę roboczą. Jakikolwiek wzrost COGS może wskazywać, że firma musi ponosić wysokie koszty surowców lub zwiększone koszty pracy, co może mieć wpływ na jej wyniki finansowe.

Jednak w COGS można łatwo manipulować dzięki różnym metodom rachunkowości omówionym powyżej, aby uzyskać fałszywe wrażenia dotyczące ogólnych zysków. Istnieją inne metodologie, takie jak zwiększenie kosztów ogólnych produkcji, zawyżanie rabatów i zwrotów do dostawców oraz zmiana faktycznej ilości zapasów na koniec roku. Jeśli zapas końcowy jest wyższy niż faktyczny, doprowadzi to do zaniżania kosztów generowania COGS, co zwiększy dochód netto. Dlatego inwestorzy muszą zachować ostrożność, jeśli nastąpią nagłe zmiany w COGS.

Kalkulator kosztów sprzedanych towarów

Możesz użyć następującego kalkulatora kosztu sprzedanych towarów

| Począwszy od zapasów | |

| Zakupy w ciągu roku | |

| Zakończenie zapasów | |

| Formuła kosztu sprzedanych towarów = | |

| Formuła kosztu sprzedanych towarów = (początek zapasów + zakupy w ciągu roku) - zakończenie zapasów |

| (0 + 0) - 0 = 0 |

Formuła kosztu sprzedanych towarów w programie Excel (z szablonem Excel)

Tutaj zrobimy ten sam przykład formuły Koszt sprzedanych towarów w Excelu. To jest bardzo łatwe i proste. Musisz podać trzy dane wejściowe, tj. Początkowy zapas, Zakupy w ciągu roku i Końcowy zapas

Możesz łatwo obliczyć koszt sprzedanych towarów za pomocą Formula w dostarczonym szablonie.

Wniosek

Koszt towarów jest ważną miarą stosowaną do ustalenia zysku brutto firmy. Istnieją różne metodologie księgowania, takie jak FIFO, LIFO i metoda średniego kosztu w celu ustalenia początkowych i końcowych zapasów dla firmy. Pomiar zapasów jest następnie wykorzystywany do obliczenia kosztu sprzedanych towarów dla firmy. Inwestorzy muszą zachować szczególną ostrożność, jeśli wystąpią jakiekolwiek duże zmiany w KRS, ponieważ można je łatwo modyfikować dzięki różnym metodom rachunkowości.

Polecane artykuły

Jest to przewodnik po formule Koszt własny sprzedaży towarów. Tutaj omawiamy jego zastosowania wraz z praktycznymi przykładami. Oferujemy również kalkulator kosztów sprzedanych towarów z szablonem programu Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Przewodnik do reguły 72

- Wzór na wskaźnik obrotu zapasów

- Oblicz kapitał obrotowy netto za pomocą formuły

- Formuła marży odsetkowej netto

- Rodzaje i przykład metody rachunkowości