Różnica między FCFF a FCFE

FCFF to przepływy pieniężne dostępne do dyskrecjonalnej dystrybucji do wszystkich inwestorów spółki, zarówno kapitałowych, jak i dłużnych, po opłaceniu gotówkowych kosztów operacyjnych i wydatków inwestycyjnych. Ponieważ płatności odsetkowe lub efekty dźwigni nie są brane pod uwagę przy obliczaniu FCFF, środek ten jest również nazywany przepływem pieniężnym w postaci niezakończonej. FCFE to uznaniowe przepływy pieniężne dostępne tylko dla akcjonariuszy spółki. Jest to pozostały przepływ pieniężny pozostały po spełnieniu wszystkich zobowiązań finansowych i wymogów kapitałowych. Dlatego przy obliczaniu FCFE uwzględniane są płatności odsetkowe lub spłaty długów.

Przyjrzyjmy się szczegółowo o FCFF vs. FCFE:

Tradycyjnie, analizując akcje, inwestorzy koncentrowali się na takich wskaźnikach, jak EBITDA, dochód netto. Chociaż wskaźniki te są istotne dla transakcji handlowych, dokładniejszym miernikiem wyników firmy jest wolny przepływ pieniężny (FCF) stosowany w metodzie zdyskontowanych przepływów pieniężnych (DCF). FCF różni się od wskaźników, takich jak EBITDA operacyjna, EBIT lub dochód netto, ponieważ te pierwsze pomijają wydatki niepieniężne i odejmują nakłady inwestycyjne wymagane do utrzymania. FCF zyskało także na znaczeniu w stosunku do modelu wyceny zdyskontowanych dywidend, szczególnie w przypadku firm wypłacających dywidendy.

FCFF

Wolne przepływy pieniężne oznaczają środki pieniężne dostępne dla inwestorów po opłaceniu wydatków operacyjnych i inwestycyjnych. Dwa rodzaje miar wolnych przepływów pieniężnych stosowane w wycenie to: Wolny przepływ środków pieniężnych do firmy (FCFF) i Wolny przepływ środków pieniężnych do kapitału własnego (FCFE).

Zwykle, gdy mówimy o wolnych przepływach pieniężnych, mamy na myśli FCFF. FCFF oblicza się zwykle poprzez skorygowanie EBIT operacyjnego o wydatki niepieniężne oraz inwestycje w środki trwałe i środki obrotowe.

FCFF = EBIT operacyjny - podatki + amortyzacja (koszty niepieniężne) - nakłady inwestycyjne na środki trwałe - wzrost kapitału obrotowego netto

Alternatywne metody obliczeń to:

FCFF = przepływy pieniężne z operacji (z rachunku przepływów pieniężnych) + koszty odsetek skorygowane o podatek - nakłady inwestycyjne na środki trwałe

FCFE

FCFF = dochód netto + koszty odsetek skorygowane o podatek + koszty niepieniężne - wydatki na środki trwałe - wzrost kapitału obrotowego netto

Kiedy wykonujemy DCF przy użyciu FCFF, dochodzimy do wartości przedsiębiorstwa poprzez dyskontowanie przepływów pieniężnych za pomocą średniego ważonego kosztu kapitału (WACC). Tutaj koszty wszystkich źródeł kapitału ujmowane są w stopie dyskontowej, ponieważ FCFF bierze pod uwagę całą strukturę kapitałową spółki.

Ponieważ ten przepływ pieniężny obejmuje wpływ dźwigni finansowej, określa się go również mianem przepływów pieniężnych z wykorzystaniem dźwigni finansowej. Zatem jeśli firma ma wspólne kapitały jako jedyne źródło kapitału, jej FCFF i FCFE są równe.

FCFE oblicza się zwykle poprzez skorygowanie EBIT po opodatkowaniu o koszty niepieniężne, koszty odsetek, inwestycje kapitałowe i spłaty zadłużenia netto.

FCFE = EBIT operacyjny - Odsetki - Podatki + Amortyzacja (koszty niegotówkowe) - Wydatki inwestycyjne - Zwiększenie spłaty kapitału sieciowego - spłata długu netto

Gdzie spłata długu netto = spłata długu głównego - nowa emisja długu

Alternatywne metody obliczeń to

FCFE = przepływy pieniężne z operacji - nakłady inwestycyjne na środki trwałe - spłaty długów netto

Kiedy wykonujemy DCF za pomocą FCFF, osiągamy wartość kapitału własnego poprzez dyskontowanie przepływów pieniężnych kosztem kapitału własnego. Tutaj tylko koszt kapitału własnego jest uważany za stopę dyskontową, ponieważ FCFE jest kwotą pozostałą tylko dla akcjonariuszy kapitału.

Infografiki FCFF vs FCFE

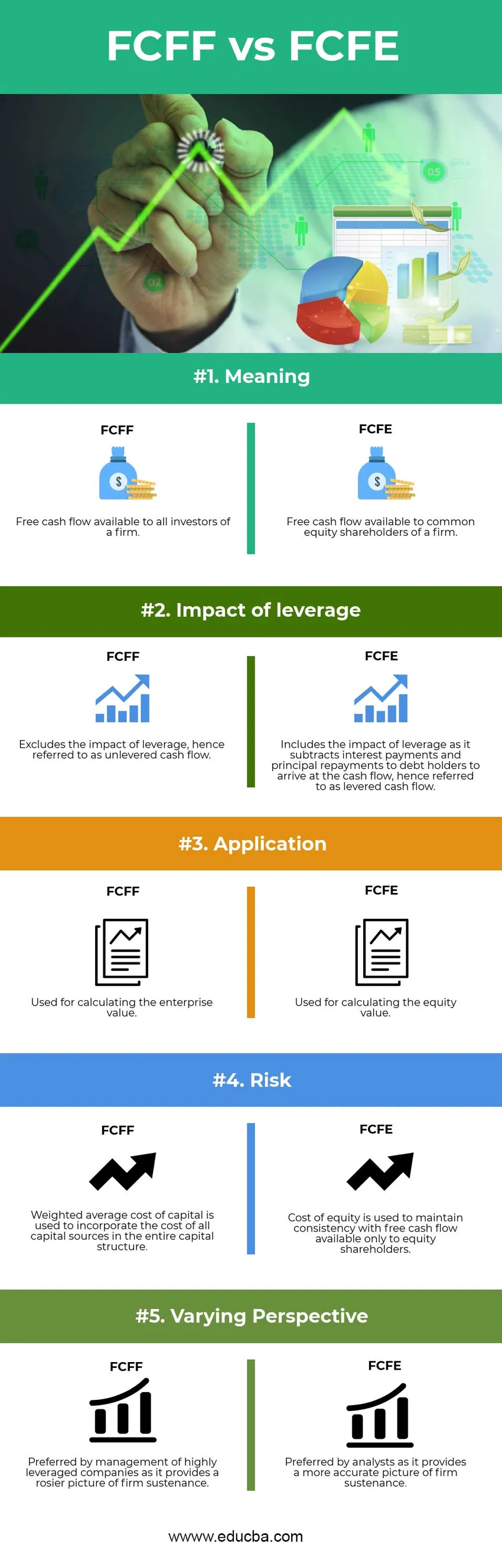

Poniżej znajduje się 5 najlepszych różnic między FCFF i FCFE

Kluczowe różnice między FCFF a FCFE

Oba FCFF vs FCFE są popularnymi wyborami na rynku; omówmy niektóre z głównych różnic między FCFF i FCFE:

- FCFF to kwota pozostała dla wszystkich inwestorów firmy, zarówno obligatariuszy, jak i akcjonariuszy, podczas gdy FCFE to kwota pozostała dla pozostałych akcjonariuszy firmy

- FCFF wyklucza wpływ dźwigni finansowej, ponieważ nie bierze pod uwagę zobowiązań finansowych przy uzyskiwaniu rezydualnych przepływów pieniężnych, a zatem nazywany jest również przepływem pieniężnym niezakończonym. FCFE uwzględnia wpływ dźwigni finansowej, odejmując zobowiązania finansowe netto, dlatego określa się ją mianem przepływów pieniężnych w postaci dźwigni

- FCFF służy do wyceny DCF do obliczenia wartości przedsiębiorstwa lub całkowitej wartości wewnętrznej firmy. FCFE jest wykorzystywany w wycenie DCF do obliczania wartości kapitału własnego lub wartości wewnętrznej firmy dostępnej dla zwykłych akcjonariuszy

- Dokonując wyceny DCF, FCFF jest łączony ze średnim ważonym kosztem kapitału, aby zachować spójność przy włączaniu wszystkich dostawców kapitału do wyceny przedsiębiorstw. Przeciwnie, FCFE jest łączony z kosztem kapitału własnego, aby zachować spójność w uwzględnianiu roszczenia tylko akcjonariuszy zwykłych

Porównanie między FCFF a FCFE

Poniżej znajdują się najwyższe porównania między FCFF a FCFE:

| Podstawowe porównanie między FCFF a FCFE |

FCFF |

FCFE |

| Znaczenie | Bezpłatne przepływy pieniężne dostępne dla wszystkich inwestorów firmy | Bezpłatne przepływy pieniężne dostępne dla zwykłych akcjonariuszy firmy |

| Wpływ dźwigni finansowej | Nie obejmuje wpływu dźwigni finansowej, zwanej w związku z tym przepływem pieniężnym bez kontroli | Obejmuje wpływ dźwigni finansowej, ponieważ odejmuje płatności odsetkowe i spłaty kapitału na rzecz posiadaczy długów w celu uzyskania przepływów pieniężnych, zwanych dalej przepływami pieniężnymi objętymi lewą |

| Podanie | Służy do obliczania wartości przedsiębiorstwa | Służy do obliczania wartości kapitału własnego |

| Stopa dyskontowa stosowana podczas wyceny DCF | Średni ważony koszt kapitału służy do uwzględnienia kosztu wszystkich źródeł kapitału w całej strukturze kapitału | Koszt kapitału własnego służy utrzymaniu spójności z wolnym przepływem pieniężnym dostępnym tylko dla akcjonariuszy kapitału |

| Różna perspektywa | Preferowany przez kierownictwo firm o dużej dźwigni finansowej, ponieważ zapewnia lepszy obraz utrzymania firmy | Preferowany przez analityków, ponieważ zapewnia dokładniejszy obraz solidnego utrzymania |

Wniosek - FCFF vs. FCFE

W tym artykule FCFF vs. FCFE widzieliśmy, że FCFF jest wolnym przepływem pieniężnym generowanym przez firmę z jej działalności po zadbaniu o wszystkie wydatki inwestycyjne wymagane do utrzymania firmy, przy czym przepływ środków pieniężnych jest dostępny dla wszystkich dostawców kapitału, zarówno długu i kapitał własny. Wskaźnik ten domyślnie wyklucza wpływ dźwigni finansowej firmy, ponieważ nie uwzględnia zobowiązań finansowych z tytułu odsetek i spłat kapitału w celu obliczenia przepływów pieniężnych. W związku z tym nazywa się go również przepływem pieniężnym bez kontroli.

FCFE jest wolnym przepływem pieniężnym dostępnym tylko dla akcjonariuszy zwykłych przedsiębiorstwa i obejmuje wpływ dźwigni finansowej poprzez odjęcie zobowiązań finansowych od przepływów pieniężnych. W związku z tym nazywa się to również przepływem pieniężnym w postaci skumulowanej. Zatem FCFE można również obliczyć, odejmując koszty odsetek i spłatę zadłużenia netto od FCFF.

Kierownictwo wysoce lewarowanych firm wolałoby korzystać z FCFF podczas prezentacji swojej działalności. Należy sprawdzić, czy firma nie cierpi z powodu ujemnych przepływów gotówkowych z powodu wysokich zobowiązań finansowych, które mogłyby sprawić, że firma będzie niezrównoważona w perspektywie długoterminowej.

Polecane artykuły

Jest to wskazówka na temat największej różnicy między FCFF a FCFE. Tutaj omawiamy również różnice między FCFF a FCFE za pomocą infografiki i tabeli porównawczej. Możesz także zapoznać się z poniższymi artykułami, aby dowiedzieć się więcej

- Zapasy zwykłe a uprzywilejowane

- Budżet a prognoza | Porównanie

- Błędy w zdyskontowanych przepływach pieniężnych

- Różnice cenowe w porównaniu do opcji

- Darmowy przepływ gotówki do firmy dla Twojej firmy

- Akcje a akcje: jakie są różnice

- Przepływy pieniężne ze stosunku operacyjnego | Definicja | Przykłady