Różnica między aktywami a zobowiązaniami

Zasób będący własnością Osoby / Podmiotu lub Kraju, który ma wartość ekonomiczną i można z niego skorzystać w przyszłości, jest znany jako Zasoby. W zależności od przedziału czasowego korzyści aktywa można dalej podzielić na dwie grupy, tj. Aktywa bieżące i aktywa trwałe. Wszelkie aktywa, których świadczenia / dochody mogą zostać poniesione w ciągu jednego roku, nazywane są aktywami bieżącymi, a wszelkie korzyści, z których korzysta organizacja przez długi okres lub przez okres dłuższy niż jeden rok, są znane jako aktywa trwałe lub aktywa trwałe. Na przykład środki pieniężne, należności wekslowe lub kredyt w rachunku bieżącym można wykorzystać na okres najmu w ciągu jednego roku, a zatem są to aktywa bieżące, natomiast grunty, budynki, maszyny, wartość firmy pozostają przez kilka lat, a ich korzyści można wykorzystać przez okres dłuższy niż jeden rok, a zatem należą one do kategorii środków trwałych. Ponownie „wartość firmy”, „patenty” lub „prawa autorskie” nie są aktywami fizycznymi i nie można ich zobaczyć ani dotknąć, dlatego należą do grupy „wartości niematerialnych”.

Z drugiej strony, pasywa to zobowiązania lub długi lub straty, które firma / osoba ponosi w ramach prowadzonej działalności. Zobowiązania można również klasyfikować na podstawie bieżących i długoterminowych w zależności od ram czasowych. W przypadku zobowiązań długoterminowych wszelkie zobowiązania, które są na ogół dłuższe niż jeden rok, znane są jako zobowiązania długoterminowe, na przykład - pożyczki długoterminowe, rezerwa dla akcjonariuszy, zobowiązania z tytułu odroczonego podatku dochodowego, rezerwy długoterminowe itp. spłacają krótkoterminowe zobowiązania finansowe, zwane są zobowiązaniami krótkoterminowymi, takimi jak pożyczki krótkoterminowe, zobowiązania handlowe, inne zobowiązania krótkoterminowe, rezerwy krótkoterminowe itp.

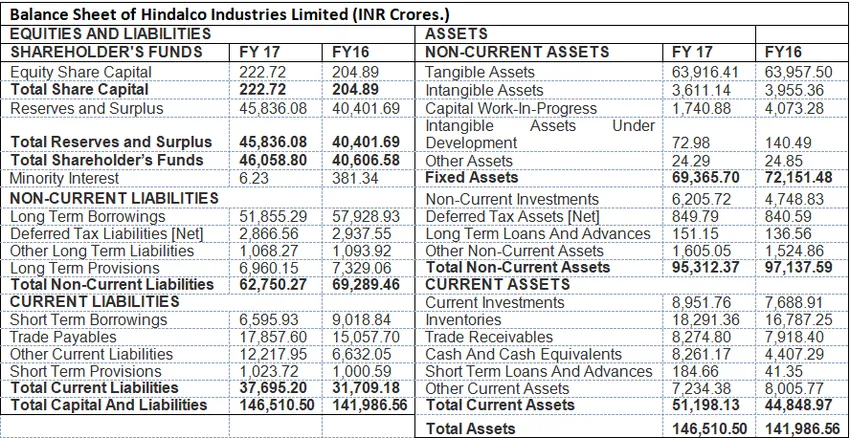

Format aktywów i pasywów: Poniższy przykład pokazuje format bilansu, w którym pokazano wszystkie aktywa i pasywa.

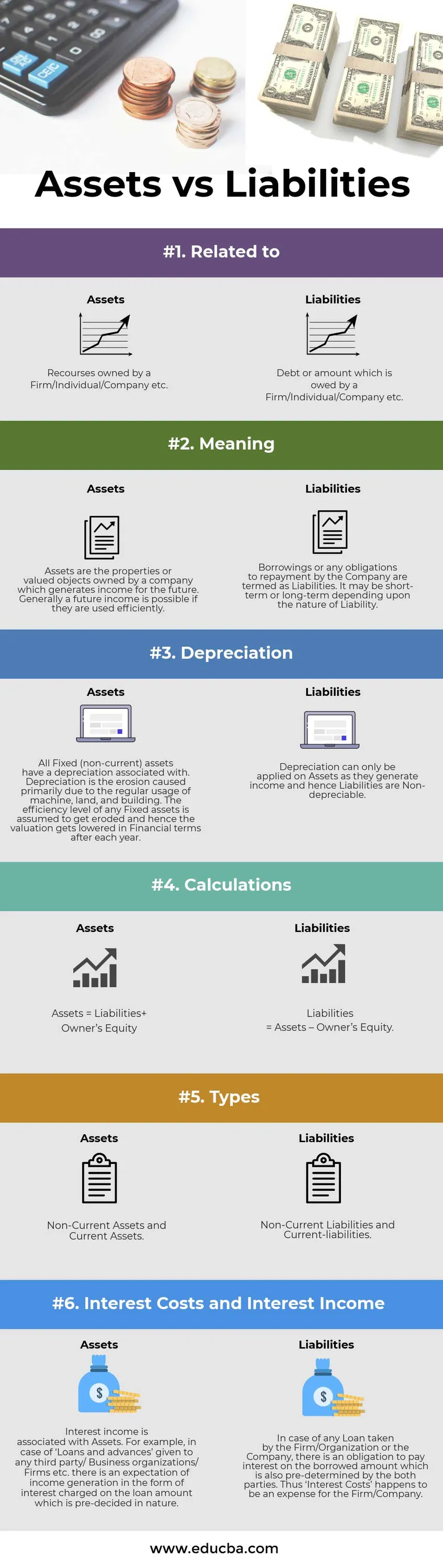

Infografiki aktywów i pasywów

Poniżej znajduje się 6 najważniejszych różnic między aktywami a pasywami

Kluczowe różnice między aktywami a pasywami:

Istnieje zasadnicza różnica między aktywami i pasywami, które wykazano w następujący sposób:

- W rachunkowości finansowej Zobowiązania dotyczą obowiązku uregulowania długu lub pożyczonej kwoty w przyszłości. Z drugiej strony, aktywa są zasobami odpowiedzialnymi za przyszłe przychody firmy.

- Aktywa są związane z amortyzacją lub innymi słowy, są „obiektami podlegającymi amortyzacji ”, ponieważ każdego roku odliczany jest pewien procent całkowitej wartości. Zobowiązania mają „charakter nie podlegający amortyzacji”.

- W formacie bilansu Aktywa pokazano po prawej stronie, a pasywa po lewej stronie formatu.

- Aktywa można podzielić na dwa rodzaje, a mianowicie. Aktywa bieżące (krótkoterminowe lub krótsze niż jeden rok) i aktywa trwałe (więcej niż jeden rok). Zobowiązania można natomiast zaklasyfikować jako Zobowiązania krótkoterminowe i długoterminowe.

- Znaczne pożyczki i mniej kapitału własnego posiadacza akcji określa się jako niezdrowe dla spółki, az drugiej strony niższe pożyczki i wyższe rezerwy wskazują na rentowność i efektywne wykorzystanie aktywów oraz efektywność operacyjną. Z drugiej strony aktywa powinny być właściwie wykorzystywane, aby wartość księgowa środków trwałych pozostała taka sama, a Dobra wola (wartości niematerialne) powinna wzrosnąć, co świadczy o wydajności operacyjnej.

Bezpośrednie porównanie aktywów i pasywów

Poniżej znajduje się tabela porównawcza aktywów i pasywów

| Podstawa porównania aktywów z pasywami | Majątek | Zadłużenie |

| Związany z | Zasoby będące własnością firmy / osoby fizycznej / firmy itp. | Dług lub kwota należąca do firmy / osoby fizycznej / firmy itp. |

| Znaczenie | Aktywa to nieruchomości lub wycenione przedmioty będące własnością firmy, która generuje przychody na przyszłość. Zasadniczo przyszły dochód jest możliwy, jeśli zostaną skutecznie wykorzystane. | Pożyczki lub wszelkie zobowiązania do spłaty przez Spółkę określa się jako Zobowiązania. Może być krótkoterminowy lub długoterminowy, w zależności od charakteru odpowiedzialności. |

| Deprecjacja | Wszystkie środki trwałe (długoterminowe) są powiązane z amortyzacją. Amortyzacja to erozja spowodowana przede wszystkim regularnym użytkowaniem maszyn, gruntów i budynków. Zakłada się, że poziom efektywności środków trwałych ulegnie erozji, a zatem wycena obniża się pod względem finansowym po każdym roku. | Amortyzację można zastosować tylko w odniesieniu do aktywów, ponieważ generują one dochód, a zatem zobowiązania nie podlegają amortyzacji. |

| Obliczenia | Aktywa = pasywa + kapitał własny | Pasywa = aktywa - kapitał własny. |

| Rodzaje | Aktywa trwałe i aktywa bieżące | Zobowiązania długoterminowe i zobowiązania krótkoterminowe |

| Koszty odsetkowe i dochód odsetkowy | Przychody z odsetek są powiązane z Aktywami. Na przykład w przypadku „pożyczek i zaliczek” udzielonych jakiejkolwiek stronie trzeciej / organizacjom biznesowym / firmom itp. Oczekuje się, że generowane będą dochody w formie odsetek naliczanych od kwoty pożyczki, która ma charakter z góry ustalony. | W przypadku jakiejkolwiek Pożyczki zaciągniętej przez Firmę / Organizację lub Spółkę istnieje obowiązek zapłaty odsetek od pożyczonej kwoty, która jest również z góry ustalona przez obie strony. Tak więc „koszty odsetek” okazują się kosztem dla firmy / firmy. |

Aktywa a pasywa - końcowe myśli

Aktywa i zobowiązania są częścią bilansu, która odzwierciedla sytuację finansową Spółki w pewnym okresie. Kondycja firmy staje się widoczna podczas przeprowadzania analizy przekrojowej firmy.

Polecany artykuł

To był przewodnik po 6 najważniejszych różnicach między aktywami a pasywami. Tutaj bierzemy różnicę między aktywami i pasywami z przykładami, infografikami i tabelą porównawczą. Możesz także zapoznać się z następującymi artykułami, aby dowiedzieć się więcej -

- Różnica stóp procentowych a roczne różnice procentowe

- Exchange Traded Fund vs. Mutual Fund

- Porównanie dzierżawy a czynszu

- Kupowanie a leasing