Część 13

W naszym ostatnim samouczku dowiedzieliśmy się o szacowaniu kosztu kapitału własnego. W tym artykule znajdziemy wersję beta dla prywatnej firmy.

Aby znaleźć wersję beta prywatnej firmy, powinniśmy przede wszystkim znaleźć wszystkie wymienione porównywalne elementy, których wersje beta są łatwo dostępne. Wykorzystamy średnią implikowaną Beta porównywalnych spółek giełdowych do obliczenia Beta prywatnej spółki. Jednak wyższa kwota zadłużenia prowadzi do większej zmienności dochodów (dźwignia finansowa). Wyższa dźwignia finansowa implikuje większą wrażliwość na ceny akcji. Beta spółek giełdowych obejmuje efekty dźwigni, a zatem te bety muszą zostać uwolnione, aby uzyskać nieprzetworzoną wersję beta. Dlatego dla porównania firm w sektorze powinniśmy usunąć efekt dźwigni finansowej (struktura kapitału).

Beta używane w CAPM musi być obliczone w trzystopniowym procesie

Krok 1 - Znajdź zaobserwowane Beta Porównywalnych.

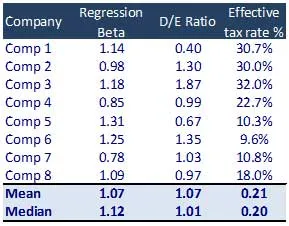

- Zidentyfikuj zestaw porównywalnych spółek giełdowych

- Znajdź Beta ze zwrotów cen akcji każdej firmy z Bloomberg lub innej bazy danych. Można to również obliczyć, przeprowadzając regresję zwrotów akcji względem odpowiednich zwrotów indeksu (regresja z odpowiednimi zwrotami indeksu)

Jeżeli średnia beta różnych firm nie ma znaczenia, nie wolno jej wykorzystywać do analizy. Wynika to z faktu, że struktury kapitałowe różnych firm mogą się bardzo różnić od struktury branżowej

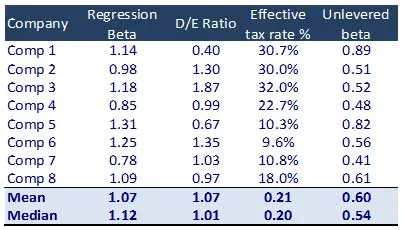

Krok 2: Oblicz niezrównaną wersję beta porównywanych elementów

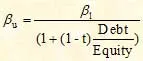

Nieprzetworzona Beta jest obliczana przy użyciu poniższego wzoru

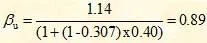

W przypadku firmy 1 obliczenia w wersji beta bez analizy są następujące

To usuwa wpływ struktury kapitałowej na spółkę. Tę niespłaconą liczbę można następnie zwolnić, aby odzwierciedlić oczekiwany lub docelowy poziom długu. Jest to ta uwolniona beta, która jest używana w formule CAPM.

Polecane kursy

- Szkolenie certyfikacyjne online w zakresie finansowania strukturalnego

- Szkolenie certyfikacyjne w zakresie zdolności kredytowej Wonderla

- Profesjonalne szkolenie z modelowania LBO

- Wycena kursu certyfikacyjnego Shopper Stop

Średnia beta bezołowiowa = 0, 60

Krok 3: Przeładuj wersję beta

Następnie udostępniamy wersję beta z optymalną strukturą kapitału określoną przez parametry branżowe lub oczekiwania kierownictwa. Ponowna wersja beta jest używana we wzorze CAPM do obliczania kosztu kapitału własnego (Ke). Obliczenia dla uwolnionej wersji beta są następujące:

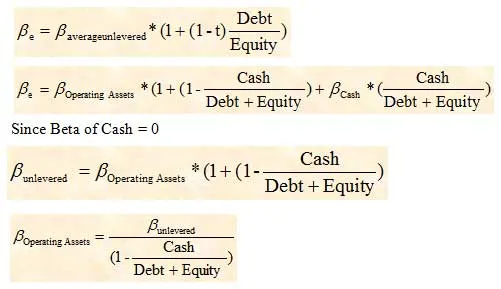

Wykorzystanie długu brutto lub długu netto w obliczeniach beta

Przy rozwiązywaniu beta porównywalnych spółek dług netto jest powszechnie stosowany zamiast długu brutto. Jednak w sytuacjach, w których firma ma znaczną ilość gotówki w bilansie, jej beta może ulec znacznemu wpływowi. W związku z tym w tych okolicznościach dług brutto musi zostać wykorzystany do obniżenia poziomu beta spółki. Następnie musielibyśmy skorygować uzyskaną Beta (bez dodatku), aby uwzględnić składnik gotówkowy.

Beta aktywów operacyjnych byłaby następnie wykorzystana do obliczenia beta firmy, którą chcemy wycenić.

Co następne

W tym artykule zrozumieliśmy, jak znaleźć wersję beta dla prywatnej firmy, teraz zrozumiemy premię za ryzyko rynkowe (MRP). Do tego czasu Happy Learning!

Polecane artykuły

Oto kilka artykułów, które pomogą Ci uzyskać więcej szczegółowych informacji na temat Obliczania wersji beta, więc po prostu przejdź przez link.

- Jak ważne obliczanie wartości przedsiębiorstwa

- Rodzaje stosowane do oszacowania premii za ryzyko rynkowe (wartościowe)

- Co jest ważne w wersji beta

- Obliczanie wartości przedsiębiorstwa

- Jak ważne jest CAPM i jego obliczenia? (Przegląd)

- Formuła Leided Beta