Formuła sprzedaży progu rentowności (spis treści)

- Formuła

- Przykłady

- Kalkulator

Co to jest formuła rentowności sprzedaży?

Termin „sprzedaż progowa” odnosi się do wartości sprzedaży, przy której firma nie osiąga zysku ani straty. Innymi słowy, próg rentowności sprzedaży to przychód w dolarach, który dokładnie pokrywa koszty stałe i wydatki zmienne firmy. Wzór na próg rentowności sprzedaży można uzyskać, dzieląc koszty stałe firmy przez procent marży wkładu. Matematycznie jest reprezentowany jako

Break-Even Sales = Fixed Costs / Contribution Margin Percentage

Procent marży wkładu można obliczyć, dzieląc różnicę między sprzedażą a kosztami zmiennymi przez sprzedaż i wyrażony w procentach. Matematycznie jest reprezentowane jako,

Procent marży na wkładzie = (sprzedaż - koszty zmienne) / sprzedaż * 100%

Dlatego formułę sprzedaży progowej można połączyć, ponieważ:

Break-Even Sales = Fixed Costs * Sales / (Sales – Variable Costs)

Przykłady formuły rentowności sprzedaży (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczanie rentowności sprzedaży.

Możesz pobrać ten szablon Excel z formułą rentowności sprzedaży tutaj - Szablon Excel z formułą sprzedaży rentownejFormuła sprzedaży progu rentowności - przykład nr 1

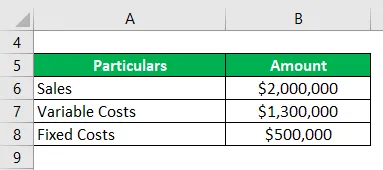

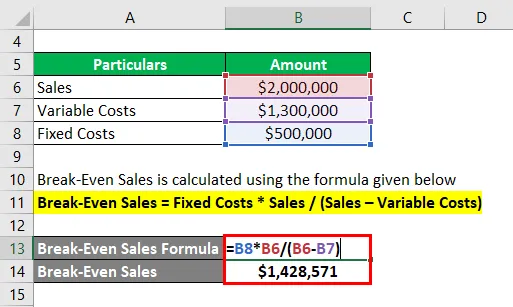

Weźmy przykład firmy, która zajmuje się produkcją obuwia piany. Według księgowego kosztów w ubiegłym roku łączne poniesione koszty zmienne wynoszą łącznie 1 300 000 USD przy przychodach ze sprzedaży w wysokości 2 000 000 USD. Oblicz rentowność sprzedaży dla firmy, jeśli stały koszt poniesiony w ciągu roku wyniósł 500 000 USD.

Rozwiązanie:

Sprzedaż progowa jest obliczana przy użyciu poniższego wzoru

Sprzedaż progowa = koszty stałe * Sprzedaż / (Sprzedaż - koszty zmienne)

- Przychody ze sprzedaży = 500 000 USD * 2 000 000 USD / (2 000 000 USD - 1 300 000 USD)

- Przychody ze sprzedaży = 1, 428 571 USD

Dlatego firma musi osiągnąć minimalną sprzedaż w wysokości 1, 43 miliona USD, aby osiągnąć próg rentowności przy obecnej kombinacji kosztów stałych i zmiennych.

Formuła sprzedaży progu rentowności - przykład 2

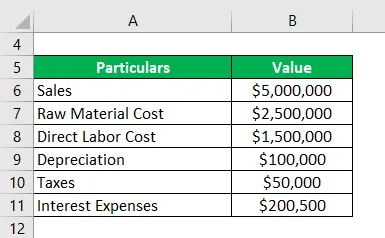

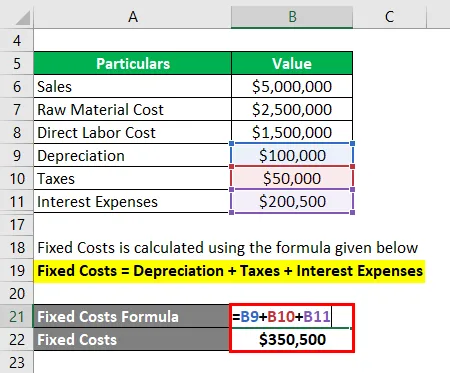

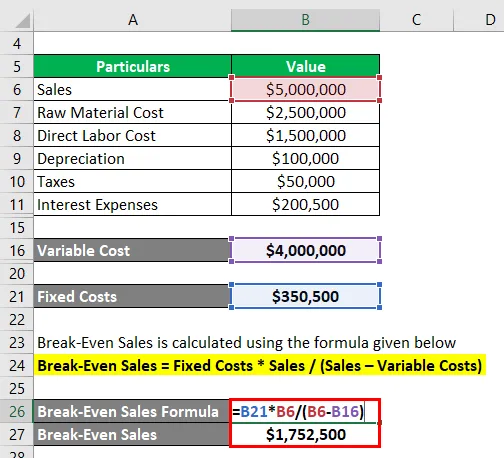

Weźmy przykład innej firmy ASD Ltd. zajmującej się sprzedażą pizzy, która wygenerowała sprzedaż w wysokości 5 000 000 USD w ciągu roku. Firma poniosła koszt surowca w wysokości 2 500 000 USD, a bezpośredni koszt robocizny w wysokości 1 500 000 USD. Z drugiej strony koszty okresowe, takie jak amortyzacja, podatki i odsetki, wyniosły odpowiednio 100 000 USD, 50 000 USD i 200 500 USD. Oblicz rentowność sprzedaży ASD Ltd. na podstawie podanych informacji.

Rozwiązanie:

Koszt zmienny jest obliczany przy użyciu poniższego wzoru

Koszt zmienny = koszt surowca + bezpośredni koszt robocizny

- Zmienny koszt = 2 500 000 USD + 1 500 000 USD

- Zmienny koszt = 4 000 000 USD

Koszty stałe są obliczane przy użyciu poniższego wzoru

Koszty stałe = amortyzacja + podatki + koszty odsetek

- Stałe koszty = 100 000 USD + 50 000 USD + 200 500 USD

- Stałe koszty = 350 500 USD

Sprzedaż progowa jest obliczana przy użyciu poniższego wzoru

Sprzedaż progowa = koszty stałe * Sprzedaż / (Sprzedaż - koszty zmienne)

- Przychody ze sprzedaży = 350 500 USD * 5 000 000 USD / (5 000 000 USD - 4 000 000 USD)

- Przychody ze sprzedaży równe 1 752 500 USD

Dlatego, aby przebić nawet ASD Ltd. musi osiągnąć minimalną sprzedaż w wysokości 1, 75 miliona USD.

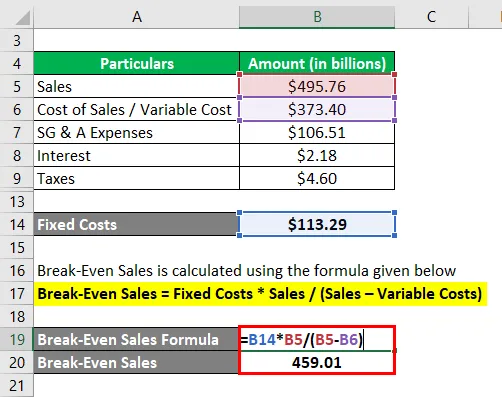

Formuła rentowności sprzedaży - przykład 3

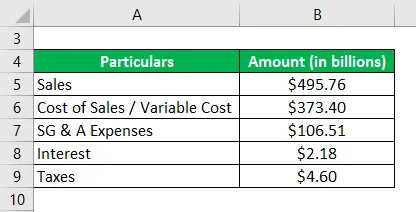

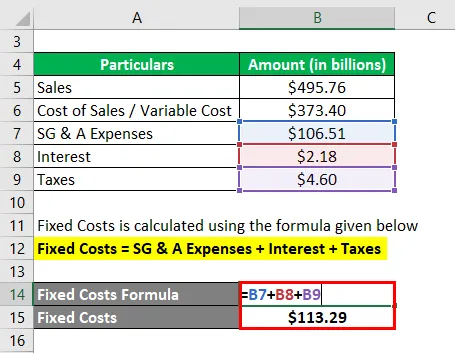

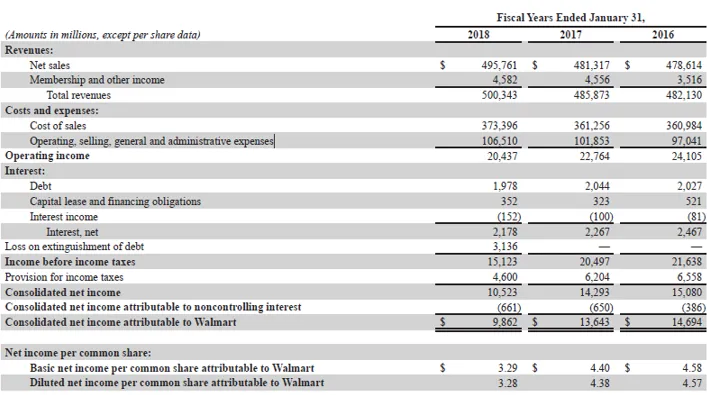

Weźmy przykład raportu rocznego Walmart za rok 2018. Według raportu rocznego dostępne są następujące informacje, Oblicz rentowność sprzedaży Walmart Inc. za rok 2018.

Rozwiązanie:

Koszty stałe są obliczane przy użyciu poniższego wzoru

Koszty stałe = koszty SG & A + odsetki + podatki

- Koszty stałe = 106, 51 mld USD + 2, 18 mld USD + 4, 60 mld USD

- Stałe koszty = 113, 29 mld USD

Sprzedaż progowa jest obliczana przy użyciu poniższego wzoru

Sprzedaż progowa = koszty stałe * Sprzedaż / (Sprzedaż - koszty zmienne)

- Przychody ze sprzedaży = 113, 29 USD * 495, 76 USD / (495, 76 USD - 373, 40 USD)

- Przychody ze sprzedaży = 459, 01 mld USD

Dlatego próg rentowności Walmart na rok 2018 wynosi 459, 01 miliarda dolarów.

Link do źródła: Bilans Wallmart.Inc

Wyjaśnienie

Wzór na sprzedaż progową można uzyskać, wykonując następujące kroki:

Krok 1: Po pierwsze, określ zmienne koszty produkcji przedmiotowej firmy. Zazwyczaj koszty zmienne obejmują te rodzaje kosztów, które bezpośrednio różnią się w zależności od zmiany poziomu produkcji lub wielkości sprzedaży. Przykładami kosztów zmiennych są koszty surowca, koszty paliwa, bezpośrednie koszty pracy itp.

Krok 2: Następnie określ stałe koszty produkcji, które obejmują te rodzaje kosztów, które mają charakter okresowy i jako takie nie zmieniają się wraz ze zmianą poziomu produkcji. Przykładami kosztów stałych są wynagrodzenia kierownictwa, koszty amortyzacji, koszty odsetek, podatki, koszty najmu itp.

Krok 3: Następnie określ całkowitą sprzedaż firmy w określonym czasie, co pół roku lub co roku itp.

Krok 4: Następnie oblicz procent marży wkładu, dzieląc różnicę między sprzedażą (krok 3) a kosztami zmiennymi (krok 1) przez sprzedaż. Jest wyrażony w procentach.

Procent marży na wkładzie = (sprzedaż - koszty zmienne) / sprzedaż * 100%

Krok 5: Wreszcie wzór na sprzedaż progową można uzyskać, dzieląc koszty stałe (krok 2) firmy przez procent marży wkładu (krok 4), jak pokazano poniżej,

Próg rentowności sprzedaży = Stałe koszty / Procent marży na wkładzie

lub

Sprzedaż progowa = koszty stałe * Sprzedaż / (Sprzedaż - koszty zmienne)

Trafność i zastosowanie progu rentowności sprzedaży

Bardzo ważne jest, aby zrozumieć koncepcję sprzedaży progowej, ponieważ jest ona głównie stosowana do ustalenia minimalnej sprzedaży wymaganej w celu osiągnięcia przynajmniej sytuacji bez zysków i strat. Zwykle stosuje się go przed rozpoczęciem nowej działalności lub nowej linii produktów, aby opracować jasny plan i zidentyfikować kluczowe ryzyko związane z osiągnięciem pożądanej rentowności.

Kalkulator formuły sprzedaży progu rentowności

Możesz użyć następującego kalkulatora rentowności formuły sprzedaży

| Koszty stałe | |

| Obroty | |

| Koszty zmienne | |

| Próg rentowności sprzedaży | |

| Próg rentowności sprzedaży = |

|

|

Polecane artykuły

Jest to przewodnik po formule rentowności sprzedaży. Tutaj omawiamy sposób obliczania rentowności sprzedaży wraz z praktycznymi przykładami. Zapewniamy również kalkulator rentowności sprzedaży z szablonem programu Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Wzór na średni koszt stały

- Jak obliczyć depozyt zabezpieczający

- Przykład formuły analizy rentowności

- Obliczanie przykładu kalkulacji kosztów zmiennych

- Rachunek zysków i strat marży