Różnica między rzeczywistą wartością gotówkową a kosztem wymiany

Wartość produktu

Ponieważ my, ludzie, postanowiliśmy sformalizować wartości wymiany, stworzyliśmy waluty do pomiaru wartości produktu. Jest to oznaczone jako wartość produktu. Zapamiętaj ten podstawowy termin, ponieważ może być przydatny w przyszłości.

Rzeczywista wartość gotówkowa a koszt wymiany

Są to dwie metody wyceny konkretnej nieruchomości, a dwie bardzo się od siebie różnią. Firmy ubezpieczeniowe mogą stosować te warunki w swoich polisach, aby wyjaśnić, w jaki sposób można wycenić twoją nieruchomość, w przypadku zgłoszenia roszczenia ubezpieczeniowego.

Rzeczywista wartość gotówkowa

Rzeczywista wartość gotówkowa (ACV) to sposób pomiaru wartości konkretnej nieruchomości w celu uregulowania roszczenia ubezpieczeniowego. Firmy ubezpieczeniowe wykorzystują Rzeczywistą Wartość Gotówkową głównie do ustalenia kwoty zwrotu, która ma zostać wypłacona ubezpieczonemu w przypadku roszczenia.

Przedmioty wyceniane według rzeczywistej wartości gotówkowej są zdecydowanie wyceniane poniżej ich rzeczywistej ceny zakupu. Wycena jest przeprowadzana w sposób podobny do tego, kiedy zdecydujesz się sprzedać laptopa lub meble na OLX, Quikr itp.

Na bardzo podstawowym poziomie objaśniającym rzeczywistą wartość gotówkową oblicza się jako koszt odtworzenia pomniejszony o skumulowaną amortyzację. Z tych dwóch odrębnych czynników, które mają zastosowanie, amortyzacja jest zwykle szacowana na podstawie okresu użytkowania składnika aktywów lub produktu. Rzeczywista wartość gotówkowa nigdy nie jest jasna, ponieważ ktoś może twierdzić, że okres użytkowania laptopa wynosi 8 lat, a niektórzy twierdzą, że wynosi on 5 lat. Wpływa to na wartość amortyzacji, a tym samym na wartość księgową środka trwałego.

W przypadku pojazdów ustalanie wartości staje się znacznie trudniejsze, ponieważ wraz z wiekiem pojazdu, jego rodzajem paliwa, przebiegiem, historią konserwacji, ewentualnymi szkodami, liczbą poprzednich właścicieli pojazdów itp. Są kluczowymi czynnikami przy określaniu rzeczywista wartość gotówkowa pojazdu.

Koszt wymiany

Koszt wymiany lub wartość wymiany to kwota, którą osoba musiałaby zapłacić, aby wymienić składnik aktywów. Jest to rzeczywisty koszt wymiany przedmiotu lub składnika aktywów w stanie przed utratą. Chociaż koszt odtworzenia może nie być tak wysoki jak „nowa wartość rynkowa” składnika aktywów, może on również nie być tak niski jak rzeczywista wartość gotówkowa, która wyklucza amortyzację.

W przypadku, gdy towarzystwo ubezpieczeniowe płaci Koszt zastąpienia składnika aktywów, w roszczeniu ubezpieczeniowym ubezpieczony będzie musiał przede wszystkim faktycznie wymienić składnik aktywów.

Po wymianie aktywów firma ubezpieczeniowa może poprosić o wiele informacji w celu sfinalizowania pełnej oferty rozliczeniowej dla klienta.

W niektórych przypadkach firma ubezpieczeniowa może wypłacać roszczenia ubezpieczeniowe za pomocą 2 czeków. Pierwszy czek jest przekazywany klientowi natychmiast i jest on wart Rzeczywistej Wartości Gotówkowej uszkodzonego lub utraconego składnika aktywów.

Inne sprawdzenie, które obejmuje saldo kosztów wymiany, może zostać wysłane po sprawdzeniu, czy klient faktycznie wymienił przedmiot.

Wycena kosztu odtworzenia może mieć standardowy koszt uzyskania przychodu dla każdego rodzaju produktu, który można obniżyć w stosunku do bieżącej wartości rynkowej, aby ostatecznie uzyskać koszt odtworzenia.

Przykład 1 : Załóżmy, że użytkownik ma iPhone'a XS, który kosztuje 1000 USD i zapewnia pełne ubezpieczenie zastępcze z odliczeniem 100 USD. Teraz, jeśli telefon zostanie skradziony i zgłoszono roszczenie ubezpieczeniowe, użytkownik może ubiegać się o 900 USD od firmy ubezpieczeniowej po zakupie nowego iPhone'a XS o wartości 1000 USD.

Przykład 2 : Użytkownik zakupił nowy samochód o wartości 8 000 USD i zapewnia mu pełne ubezpieczenie zastępcze z odliczeniem 1000 USD. Teraz, jeśli kupujący zgłosi ważne roszczenie ubezpieczeniowe po 2 latach, firma ubezpieczeniowa może zaoferować użytkownikowi dokładną cenę rynkową modelu samochodu minus koszty uzyskania przychodu. Załóżmy, że od upływu 2 lat ten sam model samochodu jest teraz wart 6500 USD. W takim przypadku użytkownik otrzymuje;

Wartość rynkowa ubezpieczonego składnika aktywów - podlegająca odliczeniu = 6500 USD - 1000 USD = 5500 USD

Bezpośrednie porównanie rzeczywistej wartości gotówkowej z kosztem wymiany (infografiki)

Poniżej znajduje się 4 największa różnica między rzeczywistą wartością gotówkową a kosztem wymiany

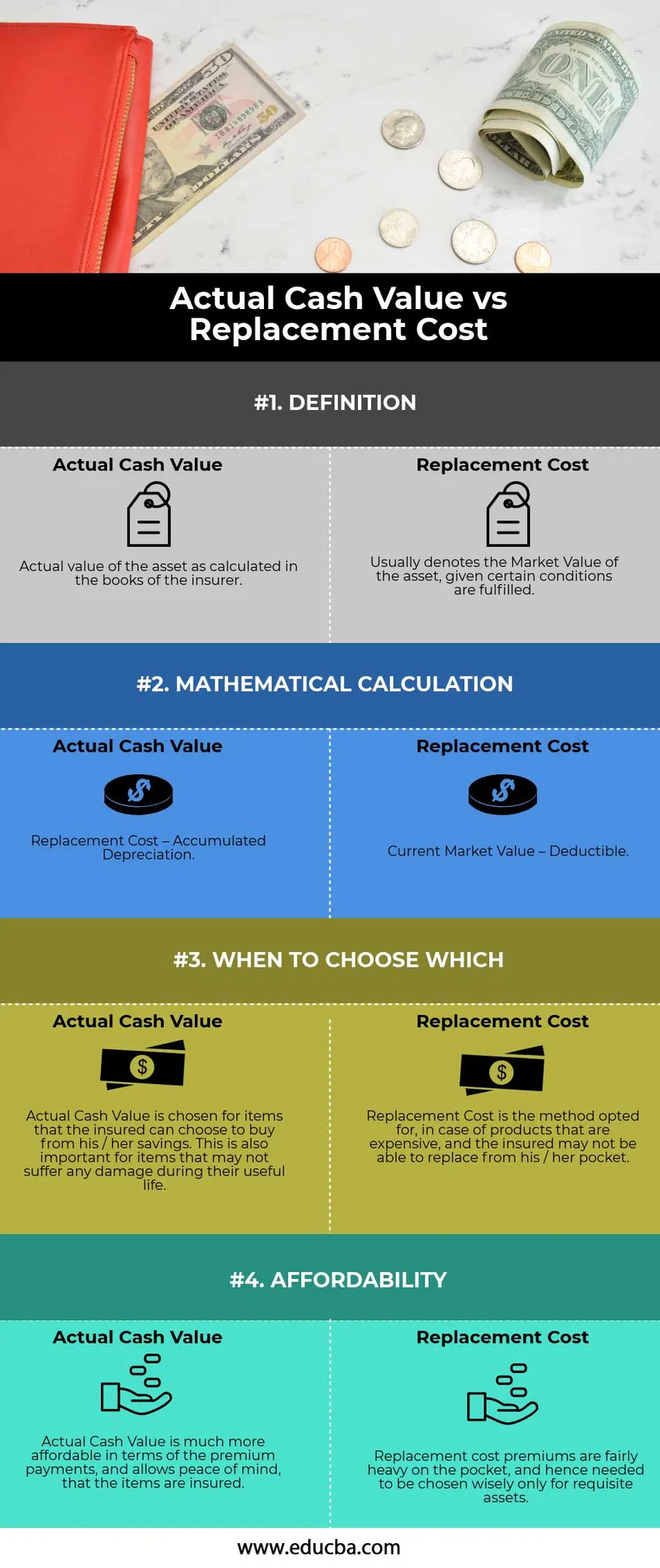

Kluczowe różnice między rzeczywistą wartością gotówkową a kosztem wymiany

Obie metody rzeczywistej wartości gotówkowej a kosztu wymiany są oparte głównie na dzisiejszym koszcie wymiany uszkodzonego składnika aktywów na nowy. Omówmy niektóre z głównych różnic między rzeczywistą wartością gotówkową a kosztem wymiany:

- Rzeczywista wartość gotówkowa wskazuje jednak wartość księgową składnika aktywów lub pozycji w księgach firmy ubezpieczeniowej. Ta szczególna kwestia jest zawsze mocno kwestionowana, ponieważ amortyzacja jest wysoce subiektywna. Z drugiej strony koszt wymiany jest stosunkowo prosty. Jedynym czynnikiem wpływającym na koszt jest wiek zastępowanego składnika aktywów.

- Obliczenia obejmowały odjęcie amortyzacji przy obliczaniu rzeczywistej wartości gotówkowej, podczas gdy koszt odtworzenia wiąże się ze zmniejszeniem jedynie standardowego i w większości ustalonego wcześniej odliczenia.

- Polisy ubezpieczeniowe wykorzystujące rzeczywistą wartość gotówkową są zawierane głównie w przypadku przedmiotów, które użytkownik może łatwo wymienić, w przeciwieństwie do metody kosztu zastępczego kupowane jest w przypadku aktywów, które są dość kosztowne i trudne do wymiany.

Rzeczywista wartość gotówkowa a tabela porównawcza kosztów wymiany

Spójrzmy na 4 najlepsze porównanie między rzeczywistą wartością gotówkową a kosztem wymiany

|

Rzeczywista wartość gotówkowa |

Koszt wymiany |

| DEFINICJA | |

| Rzeczywista wartość składnika aktywów obliczona w księgach ubezpieczyciela. | Zazwyczaj oznacza wartość rynkową składnika aktywów, pod warunkiem spełnienia określonych warunków. |

| OBLICZANIE MATEMATYCZNE | |

| Koszt wymiany - Skumulowana amortyzacja | Obecna wartość rynkowa - do odliczenia |

| KIEDY WYBRAĆ, KTÓRE | |

| Rzeczywista wartość gotówkowa jest wybierana dla przedmiotów, które ubezpieczony może wybrać z własnych oszczędności. Jest to również ważne w przypadku przedmiotów, które mogą nie doznać obrażeń w okresie użytkowania. | Koszt wymiany to metoda wybrana w przypadku produktów, które są drogie, a ubezpieczony może nie być w stanie wymienić go z kieszeni. |

| DOSTĘPNOŚĆ | |

| Rzeczywista wartość gotówkowa jest znacznie bardziej przystępna pod względem płatności składek i zapewnia spokój, że przedmioty są ubezpieczone. | Premie kosztów wymiany są dość duże dla kieszeni i dlatego musiały być mądrze wybierane tylko dla wymaganych zasobów. |

Wniosek - rzeczywista wartość gotówkowa a koszt wymiany

Podczas gdy obie metody zapewniają użytkownikowi łatwość wymiany przedmiotu lub zasobu w przypadku uszkodzenia, użytkownik musi odpowiednio wybrać metodę wyceny, w której może zrównoważyć zarówno ryzyko, jak i przystępność wymiany produktu.

Polecane artykuły

Jest to przewodnik po rzeczywistej wartości gotówkowej a koszcie odtworzenia. Tutaj omawiamy także różnice między rzeczywistą wartością gotówkową a kosztem wymiany z infografikami i tabelą porównawczą. Możesz także zapoznać się z następującymi artykułami, aby dowiedzieć się więcej -

- Kupon vs zysk - najlepsze porównania

- Różnica między aktywami a zobowiązaniami

- Wartość oszacowana a wartość rynkowa

- Unikanie podatków a unikanie podatków