Formuła ceny do wartości księgowej (spis treści)

- Formuła ceny do wartości księgowej

- Kalkulator ceny do wartości księgowej

- Cena do wartości księgowej w programie Excel (z szablonem Excel)

Formuła ceny do wartości księgowej

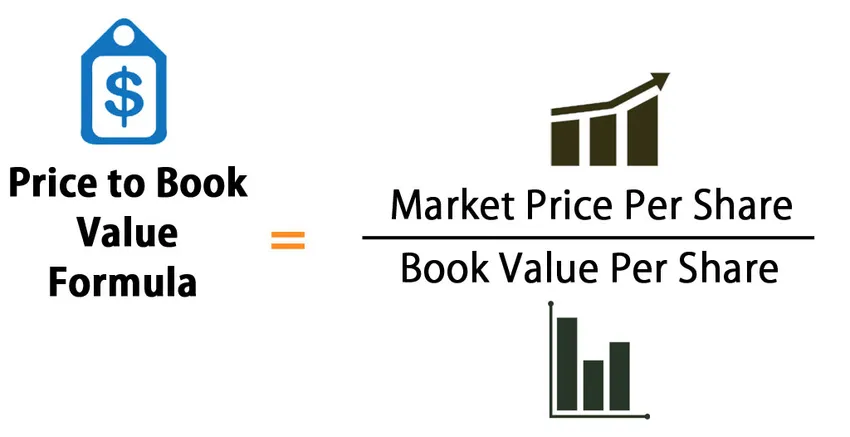

Cena do wartości księgowej może być zdefiniowana jako wartość rynkowa kapitału własnego firmy podzielona przez wartość księgową jej kapitału własnego. Nazywa się to również stosunkiem rynku do księgi.

Oto formuła ceny do wartości księgowej -

Przykład formuły ceny do wartości księgowej

Weźmy przykład, aby dowiedzieć się stosunek ceny do wartości księgowej dla firmy X: -

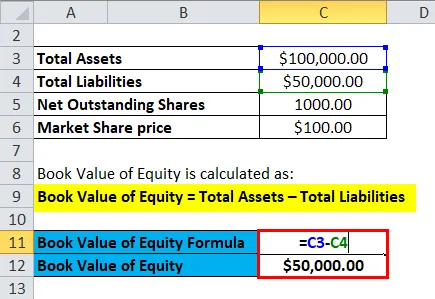

Możesz pobrać szablon ceny do wartości księgowej tutaj - szablon ceny do wartości księgowejWartość księgową na akcję można ustalić, dzieląc wartość księgową kapitału spółki podzieloną przez całkowitą liczbę akcji występujących na rynku.

- Wartość księgowa kapitału własnego = aktywa ogółem - zobowiązania ogółem

- Wartość księgowa kapitału własnego = całkowity kapitał własny akcjonariusza w spółce

- Zakładając wartość księgową aktywów dla firmy X = 30 mln Rs

- Łączna liczba akcji pozostających do spłaty na rynku = 1 milion

- Cena udziału w rynku = 100 Rs

W związku z tym,

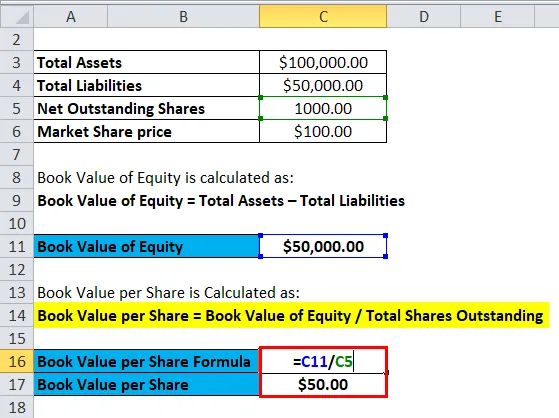

- Wartość księgowa na akcję = Wartość księgowa kapitału / Akcje ogółem pozostające do spłaty

- Wartość księgowa na akcję = 30/1

- Wartość księgowa na akcję = 30 Rs na akcję

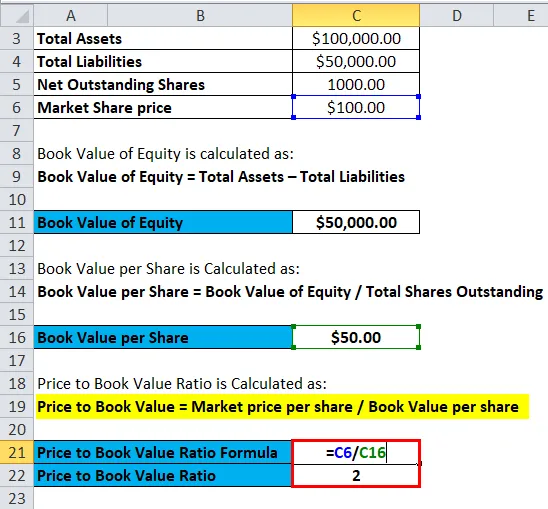

- Cena do wartości księgowej = cena rynkowa za akcję / wartość księgowa na akcję

- Cena do wartości księgowej = Rs 100 / Rs 30

- Cena do wartości księgowej = 3, 33

Przyjmowanie przyjętych wartości dla:

|

Firma |

Wartość P / B |

|

X |

3, 33 |

|

Y |

5 |

|

Z |

7 |

|

Średnia w branży |

5 |

Porównanie P / B jest zazwyczaj wykonywane między grupą rówieśniczą a średnią branżową. Firma X ma P / B niższy niż średnia w branży i niższy niż jej grupa rówieśnicza, co podkreśla, że X może być niedoszacowany. Firma Y ma P / B równy wartości przemysłowej i można założyć, że akcje Y są prawidłowo wycenione. Firma Z ma wskaźnik P / B wyższy niż w grupie rówieśniczej, a także wyższy niż średnia w branży. Można zatem założyć, że akcje spółki są przewartościowane na rynku. Należy jednak pamiętać, że wskaźnik P / B jest jednym ze wskaźników wyceny spółki lub akcji, ale nie powinno być jedynym kryterium oceny, czy akcje są zawyżone czy zaniżone.

Wyjaśnienie

Sama cena do wartości księgowej nie wskazuje nic istotnego na temat kondycji finansowej firmy. Służy do wyceny względnej, w której firmy działające w podobnej branży mogą być porównywane ze sobą. Często firmy o niskiej cenie do wartości księgowej w porównaniu do swoich rówieśników są uważane za akcje o wartości, podczas gdy firmy o wysokiej cenie do wartości księgowej są uważane za akcje o wzroście. Im bardziej optymistyczni są inwestorzy co do przyszłego wzrostu firmy, tym wyższy jest stosunek jej ceny do wartości księgowej.

Cena do wartości księgowej jest ogólnie preferowaną miarą dla firm finansowych, banków itp. Wynika to z faktu, że ze względu na przepisy muszą one regularnie oznaczać swoje aktywa na rynku, a zatem ich wartość księgowa dokładnie odzwierciedla wartość rynkową ich aktywów. Nie dotyczy to innych firm, a zatem cena do wartości księgowej staje się niezbędną miarą przy porównywaniu firm finansowych.

Dokonuje się również dostosowania współczynnika P / B przy porównywaniu różnych zapasów. Jedną z dokonanych korekt jest zastosowanie rzeczowej wartości księgowej, w której wartości niematerialne są odejmowane od wartości księgowej kapitału własnego. Wartość firmy i patenty to tylko niektóre przykłady wartości niematerialnych i prawnych, które należy usunąć z wartości księgowej kapitału własnego w celu lepszego porównania. Kolejnym przykładem korekt jest usunięcie aktywów i zobowiązań pozabilansowych. Konieczne są również korekty zapasów przy porównywaniu wskaźników P / B firm z tej samej branży. Firmy używającej First In First Out (FIFO) do wyceny zapasów nie można porównać z inną firmą z podobnej branży, która używa Last In First Out (LIFO) do wyceny zapasów.

Znaczenie i wykorzystanie formuły ceny do wartości księgowej

Korzyści ze stosowania formuły stosunku ceny do wartości księgowej są następujące: -

- Wartość księgowa jest kwotą, która jest na ogół dodatnia, nawet gdy firma zgłasza stratę w rachunku zysków i strat. Stąd P / B jest skutecznym miernikiem w porównywaniu firm, gdy P / E nie może być stosowany dla tych firm.

- Wartość księgowa nie zmienia się często, co oznacza, że jest to przydatna miara w porównaniu firm, których EPS jest szczególnie niski, wysoki lub zmienny.

- Wartość księgowa jest skuteczną miarą wyceny banków, spółek finansowych itp., Ponieważ są one często wyceniane na rynku, a zatem dają trafne porównanie.

- Miara P / B jest skuteczna w wycenie spółek, które wkrótce wyjdą z działalności.

- Wskaźnik P / B może być przydatny w wycenie spółek, które prawdopodobnie przestaną działać.

- Badania sugerują, że P / B faktycznie tłumaczy różnice w średnich zwrotach akcji w długim okresie.

Niektóre z wad stosowania formuły stosunku ceny do wartości księgowej Formula obejmują: -

- Jedną z wad jest to, że P / B nie odzwierciedla dokładnie niematerialnych aktywów ekonomicznych, np. Kapitału ludzkiego.

- Czasami występują znaczne różnice w modelach biznesowych różnych firm działających w tej samej branży. Na przykład firma może zlecać produkcję na zewnątrz i dlatego będzie miała mniej aktywów, niższa wartość księgowa, która zawyżałaby jej wartość P / B niż inna firma, która wykonuje produkcję wewnętrznie.

- Różne konwencje księgowe stosowane przez różne spółki mogą również ukrywać prawdziwą inwestycję w spółkę przez jej akcjonariuszy, co zmniejsza porównywalność P / B w różnych firmach i krajach. Na przykład: - W Stanach Zjednoczonych stosowana jest konwencja, że koszty badań i rozwoju są wydatkowane, co może zaniżać inwestycje kapitałowe.

- Czynniki zewnętrzne, takie jak inflacja i zmiany technologii, mogą znacząco zmienić wartość księgową i rynkową aktywów, co zmniejsza znaczenie wartości księgowej jako miary inwestycji akcjonariusza. Zmniejszyłoby to porównywalność między firmami stosującymi wskaźnik P / B.

Kalkulator formuły ceny do wartości księgowej

Możesz użyć następującego kalkulatora ceny do wartości księgowej

| Cena rynkowa za akcję | |

| Wartość księgowa na jedną akcję | |

| Formuła ceny do wartości księgowej = | |

| Formuła ceny do wartości księgowej = | = |

|

|

Cena do wartości księgowej w programie Excel (z szablonem Excel)

Tutaj zrobimy ten sam przykład formuły ceny do wartości księgowej w programie Excel. To jest bardzo łatwe i proste. Musisz podać dwa dane wejściowe, tj. Cenę rynkową za akcję i wartość księgową na akcję

Możesz łatwo obliczyć cenę do wartości księgowej za pomocą Formula w dostarczonym szablonie.

Najpierw musimy obliczyć wartość księgową kapitału własnego.

Następnie musimy obliczyć wartość księgową na akcję

Teraz możemy obliczyć cenę do wartości księgowej za pomocą Formula

Wniosek - formuła ceny do wartości księgowej

Współczynnik P / B jest zwykle stosowany przez inwestorów wartościowych, ponieważ podstawowe fundamentalne przekonanie dotyczące inwestowania wartości jest takie, że rynki są nieefektywne, a zatem faktyczna wartość księgowa spółki nie jest wyceniana na cenę rynkową akcji. Wskaźnik P / B poniżej średnich rynkowych może wskazywać, że firma jest niedowartościowana i stanowi okazję do zakupu.

Polecane artykuły

Jest to przewodnik po formule Price to Book Value. Tutaj omawiamy jego zastosowania wraz z praktycznymi przykładami. Oferujemy również kalkulator ceny do wartości księgowej z szablonem programu Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Oblicz formułę obrotu należności

- Preferowany szablon formuły dywidendy

- Średnia ważona formuła

- Formuła wskaźnika rotacji zapasów

- Kalkulator wyjątkowej formuły akcji