Różnica między CRR a SLR

Bank Centralny każdego kraju jest odpowiedzialny za kontrolę i pewne środki kontroli inflacji i obiegu pieniędzy w branży. Bank centralny stosuje takie czynniki jak CRR vs SLR, aby utrzymać go pod kontrolą.

CRR to skrócona wersja wskaźnika rezerwy gotówkowej. Jest to obowiązkowy wskaźnik, który należy zachować w banku centralnym kraju. Dla każdego banku obowiązkowe jest utrzymanie określonego odsetka jego popytu netto i zobowiązań czasowych jako salda środków pieniężnych w RBI (Bank Rezerw Indii).

Podobnie SLR oznaczający ustawowy wskaźnik płynności jest obowiązkową rezerwą utrzymywaną przez banki, zgodnie z zaleceniami banku, na podstawie określonego odsetka popytu netto i zobowiązań w czasie.

Te współczynniki wzrostu mają duży wpływ na czynniki inflacji i stopy wzrostu kraju. Zarówno wskaźnik rezerwy gotówkowej, jak i wskaźnik płynności ustawowej są narzędziami finansowymi, które zmniejszają zdolność kredytową banku i zarządzają przepływem pieniędzy na rynku.

CRR - Wskaźnik rezerwy gotówkowej

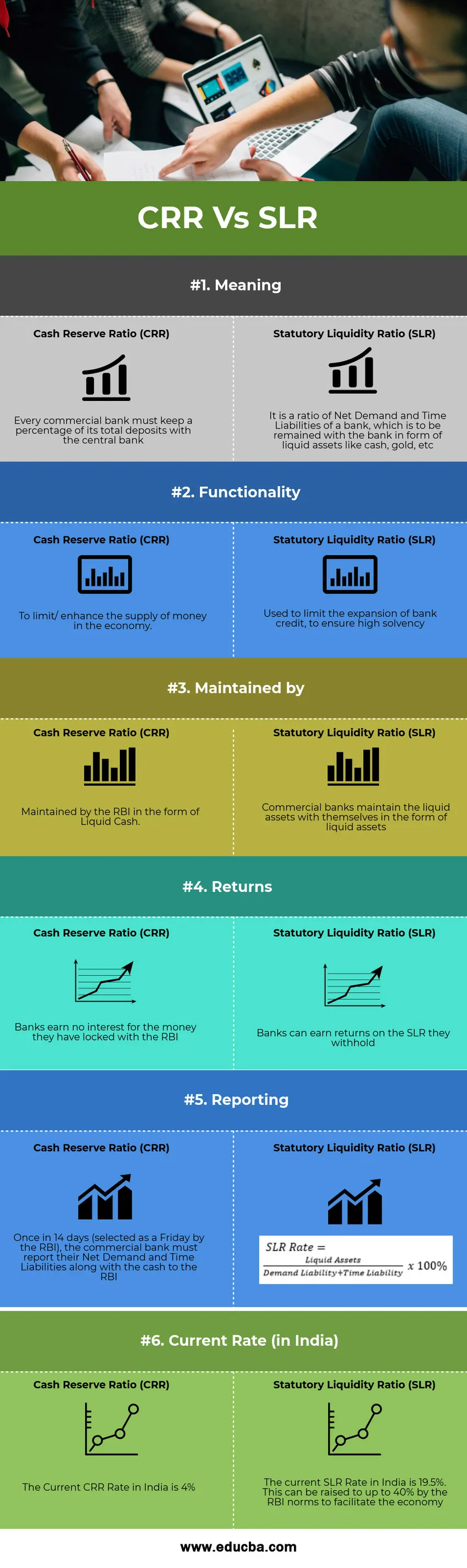

- Procent wszystkich depozytów w banku komercyjnym (Indian Commercial Bank), które muszą być przechowywane w Central Bank of India w formie gotówki jako rezerw

- Banki nie mogą wykorzystywać tej kwoty w banku centralnym do celów gospodarczych i handlowych.

- Jest to sposób na utrzymanie płynności w gospodarce i przepływ pieniędzy.

- Jeśli Bank Rezerw Indii chce zwiększyć podaż pieniądza w gospodarce, obniży wskaźnik CRR, umożliwiając bankom wydawanie / pożyczanie większej kwoty

- I odwrotnie, jeśli RBI planuje ograniczyć podaż pieniądza w gospodarce, zwiększy wskaźnik CRR, a zatem banki będą miały ograniczone środki na pożyczki, ponieważ ich większa ilość środków (lub środków pieniężnych) zostanie zablokowana w Banku Rezerw.

SLR - ustawowy wskaźnik płynności

- Procent zobowiązań netto w czasie i na żądanie utrzymywanych przez bank w formie aktywów płynnych.

- Unikalny sposób trwałej stabilności poprzez ograniczenie limitu linii kredytowej klienta.

- Głównym powodem posiadania dużej lustrzanki jest spełnienie nieoczekiwanych wymagań ze strony deponentów.

- Banki zwykle utrzymują wyższą lustrzankę niż jest to wymagane

- Zobowiązania czasowe to kwota do zapłaty na rzecz deponentów po określonym czasie

- Zobowiązania dotyczące popytu to kwota do zapłaty na rzecz deponentów w momencie pojawienia się żądania

Na przykład:

Rozważ współczynnik CRR 4%. Oznacza to dla każdego Rs. 100 zdeponowanych, Rs. 4 muszą być zdeponowane w banku centralnym i nie mogą być wykorzystywane do celów komercyjnych, a pozostałe Rs. 96 może być wykorzystywany do celów komercyjnych i pożyczkowych.

Rozważ stawkę SLR 15%. Oznacza to, że banki zatrzymają Rs. 15 do siebie, aby spełnić wymagania klientów i pozostałe Rs. 85 będzie dostępny dla banku do innych operacji i celów komercyjnych.

Infografiki CRR vs SLR

Poniżej znajduje się 6 najważniejszych różnic między CRR a SLR:

Kluczowe różnice CRR vs SLR

Zarówno CRR vs SLR są popularnymi wyborami na rynku; omówmy niektóre z głównych różnic między CRR a SLR:

- Procent pieniędzy zaparkowanych przez banki komercyjne w Reserve Bank of India w formie gotówki to CRR. Natomiast SLR jest częścią płynnych aktywów na żądanie i zobowiązań czasowych potrącanych z samym bankiem.

- CRR jest utrzymywany w formie gotówki, podczas gdy SLR jest utrzymywany w postaci płynnych aktywów, takich jak złoto, obligacje skarbowe itp.

- Banki komercyjne nie zarabiają odsetek od pieniędzy, które zaparkowały w RBI, podczas gdy mogą osiągać dobre zwroty z płynnych aktywów SLR, które wstrzymują.

- CRR ma regulować przepływ pieniędzy w gospodarce, podczas gdy SLR ma nadążyć za wypłacalnością banków

- Ponadto CRR ma regulować płynność kraju, a SLR ma zasadnicze znaczenie dla wzrostu akcji kredytowej kraju.

- CRR jest utrzymywany przez Bank Rezerw Indii, ale nie utrzymuje SLR

CRR vs SLR - Tabela porównawcza

Rzućmy okiem na Porównanie CRR vs SLR:

| Podstawa porównania między CRR a SLR | Wskaźnik rezerwy gotówkowej (CRR) | Ustawowy wskaźnik płynności (SLR) |

| Znaczenie | Każdy bank komercyjny musi przechowywać procent wszystkich depozytów w banku centralnym | Jest to stosunek popytu netto i zobowiązań czasowych banku, który ma zostać zatrzymany w banku w postaci płynnych aktywów, takich jak gotówka, złoto itp. |

| Funkcjonalność | Ograniczenie / zwiększenie podaży pieniądza w gospodarce. | Służy do ograniczenia ekspansji kredytu bankowego, aby zapewnić wysoką wypłacalność |

| Utrzymywany przez | Prowadzony przez RBI w formie płynnej gotówki. | Banki komercyjne utrzymują przy sobie aktywa płynne w formie aktywów płynnych |

| Zwroty | Banki nie zarabiają odsetek za pieniądze, które zablokowały w RBI | Banki mogą uzyskiwać zwrot z lustrzanki, którą wstrzymują |

| Raportowanie | Raz na 14 dni (wybrany przez RBI jako piątek), bank komercyjny musi zgłosić swoje zapotrzebowanie netto i zobowiązania czasowe wraz z gotówką do RBI |  |

| Aktualna stawka (w Indiach) | Obecny wskaźnik CRR w Indiach wynosi 4% | Obecna stawka SLR w Indiach wynosi 19, 5%. Można to podnieść do 40% dzięki normom RBI, aby ułatwić gospodarkę. |

Wniosek

Głównym obowiązkiem Banku Rezerw Indii jest utrzymanie podaży pieniądza w gospodarce i do tego celu RBI korzysta z instrumentów takich jak stopa repo, stopa repo odwrotna, wskaźnik rezerw gotówkowych, wskaźnik płynności ustawowej i wskaźnik bankowy. Na podstawie sytuacji gospodarki i inflacji RBI i Ministerstwo Finansów kraju decydują o losie stóp inflacji i stóp wzrostu kraju. Aby przyczynić się do tego, CRR kontra SLR są ważnymi instrumentami finansowymi. Zarówno CRR, jak i SLR są rezerwami, które blokują przepływ pieniędzy w gospodarce, a tym samym zmniejszają akcję kredytową i inwestycje w kraju.

Polecane artykuły

Jest to wskazówka na temat największej różnicy między CRR a SLR. Tutaj omawiamy również kluczowe różnice CRR vs SLR z infografiką i tabelą porównawczą. Możesz także zapoznać się z następującymi artykułami, aby dowiedzieć się więcej-

- Wzrost gospodarczy a rozwój gospodarczy

- Konkurencja doskonała a konkurencja monopolistyczna

- Ulga podatkowa a odliczenie podatkowe

- Akcje vs Opcje