Wzór hipoteczny (spis treści)

- Formuła

- Przykłady

Co to jest formuła hipoteczna?

Termin „kredyt hipoteczny” odnosi się do instrumentu dłużnego, w stosunku do którego kredytobiorca jest zobowiązany do zapłaty określonego zestawu płatności. Zazwyczaj hipotekę zabezpiecza się w postaci nieruchomości, sprzętu itp. Formuła hipoteki obejmuje przede wszystkim stałą płatność okresową i niespłacone saldo kredytu. Wzór na stałą płatność okresową można wyrazić przy użyciu kwoty pozostałej do spłaty pożyczki, stopy procentowej, okresu kredytowania i liczby okresowych płatności rocznie. Matematycznie jest reprezentowany jako

Fixed Periodic Payment = P *((r/n) * (1 + r/n) n*t ) / ((1 + r/n) n*t – 1)

gdzie,

- P = kwota pożyczki pozostającej do spłaty

- r = stopa procentowa (roczna)

- t = okres kredytowania w latach

- n = liczba okresowych płatności rocznie

Z drugiej strony wzór na saldo niespłaconych pożyczek na koniec m lat można uzyskać w następujący sposób,

Outstanding Loan Balance = P * ((1 + r/n) n*t – (1 + r/n) n*m ) / ((1 + r/n) n*t – 1)

Przykłady formuły hipotecznej (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczanie hipoteki.

Możesz pobrać ten szablon Excel Formula hipotecznego tutaj - Szablon Excel Formula hipotecznejWzór hipoteczny - przykład nr 1

Weźmy przykład XYZ Ltd, która skorzystała z pożyczki na kwotę 2 000 000 USD na założenie firmy opartej na technologii. Zgodnie z warunkami sankcji roczna stopa procentowa wynosi 8%, okres kredytowania wynosi 5 lat, a pożyczka musi być spłacana co miesiąc. Oblicz stałą miesięczną płatność na podstawie podanych informacji.

Rozwiązanie:

Stała miesięczna płatność jest obliczana przy użyciu poniższego wzoru.

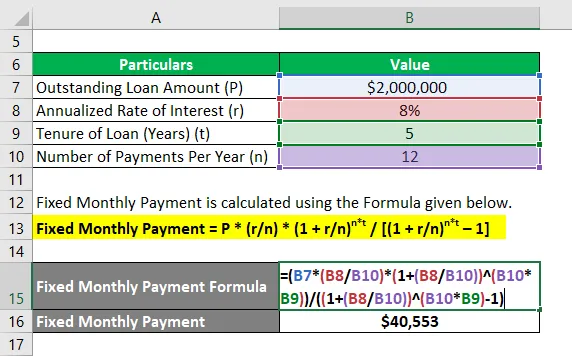

Naprawiono miesięczną płatność = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

- Naprawiono miesięczną płatność = 2 000 000 $ * (8% / 12) * (1 + 8% / 12) 12 * 5 / ((1 + 8% / 12) 12 * 5 - 1)

- Naprawiono miesięczną płatność = 40, 553 $

Dlatego stała miesięczna opłata dla XYZ Ltd wynosi 40 553 USD.

Wzór hipoteczny - przykład nr 2

Weźmy inny przykład, w którym firma pożyczyła pożyczkę w wysokości 1 000 000 USD, którą należy spłacić w ciągu najbliższych 4 lat. Roczna stopa procentowa wynosi 6%, a płatność musi być dokonywana co miesiąc. Na podstawie podanych informacji obliczyć:

- Saldo należności kredytowych na koniec 2 lat

- Główna spłata dokonana w 24 miesiącu

# 1 - Saldo należności kredytowych na koniec 2 lat

Saldo należności kredytowych oblicza się przy użyciu poniższego wzoru.

Saldo należności kredytowych = P * ((1 + r / n) n * t - (1 + r / n) n * m 1 ) / ((1 + r / n) n * t - 1)

- Saldo należności kredytowych = 1 000 000 USD * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 12 * 2 ) / ((1 + 6% / 12) 12 * 4-1 )

- Saldo należności kredytowych = 529, 890 USD

# 2 - Główna spłata dokonana w 24 miesiącu

Kwotę główną do spłaty w 24. miesiącu można obliczyć, odejmując saldo należności po 2 latach od salda należności po 23 miesiącach (m2 = 23 miesiące). Teraz,

Saldo należności kredytowych oblicza się przy użyciu poniższego wzoru.

Saldo należności kredytowych = P * ((1 + r / n) n * t - (1 + r / n) n * m 2 ) / ((1 + r / n) n * t - 1)

- Saldo należności kredytowych = 1 000 000 USD * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 23 ) / ((1 + 6% / 12) 12 * 4-1 )

- Saldo należności kredytowych = 550, 621 USD

Teraz spłata kapitału w 24 miesiącu = 550 621 USD - 529 890 USD = 20 731 USD

W związku z tym saldo niespłaconych pożyczek po 2 latach oraz spłata kapitału w 24. miesiącu wynoszą odpowiednio 529 890 USD i 20 731 USD.

Wyjaśnienie

Wzór na stałą płatność okresową i saldo niespłaconych pożyczek można uzyskać, wykonując następujące czynności:

Krok 1: Po pierwsze, określ wartość niespłaconej pożyczki, którą oznaczy P.

Krok 2: Następnie określ roczną stopę procentową, która jest pobierana od pożyczki i jest oznaczona przez r.

Krok 3: Następnie określ czas trwania pożyczki na podstawie liczby lat i jest oznaczony przez t.

Krok 4: Następnie określ liczbę okresowych płatności dokonywanych w ciągu roku i jest oznaczona przez n.

Krok 5: Wreszcie wzór na stałą płatność okresową można wyrazić przy użyciu kwoty pozostałej do spłaty pożyczki (krok 1), stopy procentowej (krok 2), okresu kredytowania (krok 3) i liczby okresowych płatności rocznie (krok 4) jak pokazano niżej,

Stała płatność okresowa = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

Krok 6: Z drugiej strony saldo niespłaconej pożyczki po wielu latach oblicza się, dodając łączne odsetki naliczone za m * n miesięcy i odejmując całkowite ustalone okresowe płatności od początkowej niespłaconej pożyczki (P) i przedstawia się ją, jak pokazano poniżej,

Saldo należności kredytowych = P * ((1 + r / n) n * t - (1 + r / n) n * m ) / ((1 + r / n) n * t - 1)

Trafność i zastosowania formuły hipotecznej

Z punktu widzenia zarówno kredytobiorców, jak i pożyczkodawców bardzo ważne jest zrozumienie koncepcji kredytu hipotecznego, ponieważ prawie wszystkie firmy korzystały z kredytu hipotecznego w celu rozszerzenia lub wsparcia ich działalności gospodarczej. Wzór na hipotekę stosuje się w celu wykreślenia harmonogramu amortyzacji pożyczki, który zapewnia wyraźne rozróżnienie stałej okresowej płatności i kosztów odsetkowych poniesionych w każdym okresie.

Polecane artykuły

To jest przewodnik po formule hipotecznej. Tutaj omawiamy sposób obliczania hipoteki wraz z praktycznymi przykładami. Zapewniamy również szablon Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Jak obliczyć bieżącą rentowność obligacji?

- Formuła dochodu do opodatkowania z szablonem Excel

- Obliczanie efektywnej stawki podatkowej

- Przykłady wzoru korelacji