Różnica między Mortgagee a Mortgagor

Mortgagee: Instytucję pożyczkową lub bankową, która zapewnia kupującym finansowanie mieszkaniowe, można zdefiniować jako hipoteczny. W stanach i krajach hipoteki pracują z n liczbą pożyczkobiorców rocznie, ich celem jest zmierzenie poziomu ryzyka finansowego, które może być związane z potencjalnym hipoteką, a następnie odpowiednie opracowanie pakietu pożyczek. Pożyczanie interesów organizacji jest zazwyczaj chronione w ten sposób. Mortgagor: W celu sfinansowania zakupu domu hipoteką jest każda osoba lub osoba fizyczna, która pożycza pieniądze od hipoteki. Z weryfikowalną historią kredytową zgodnie z regulowanym standardem, hipotekami są zwykle pracujący dorośli i aby zabezpieczyć najkorzystniejsze warunki kredytowania od hipotek, hipoteki często płacą do 20 procent ceny swojego domu jako zaliczkę. Okres spłaty pożyczonych środków jest również wybierany przez hipotekę.

Infografiki Mortgagee vs Mortgagor

Poniżej znajduje się 8 najważniejszych różnic między Mortgagee i Mortgagor

Kluczowe różnice między Mortgagee a Mortgagor

Zarówno Mortgagee vs Mortgagor są popularnymi wyborami na rynku; omówmy niektóre z głównych różnic między Mortgagee i Mortgagor:

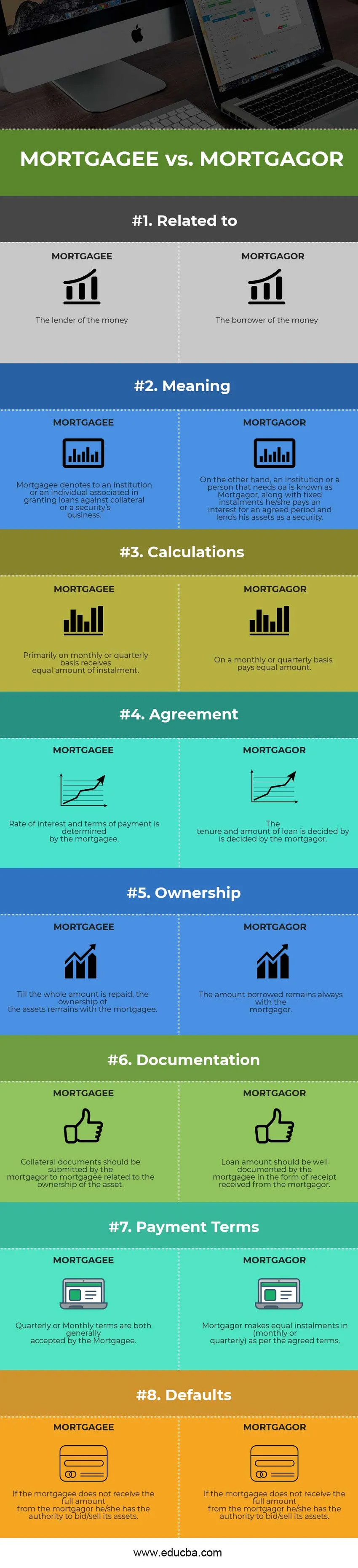

- Odbiorca w transakcjach jest określany jako Mortgagor, natomiast Mortgagee w umowie pożyczkowej odnosi się do „dawcy” lub „pożyczkodawcy”.

- Zgodnie z ustaleniami Mortgagee i Mortgagor kwota główna jest podzielona na stałe równe raty wraz z odsetkami. Mortgagor zostaje odbiorcą, a Mortgagee zasadniczo spłaca kwotę pożyczki w równej liczbie rat.

- Mortgagor ma prawo wiedzieć o kosztach odsetek, najmu i opłatach rozliczeniowych itp. Przed zawarciem umowy, podczas gdy Mortgagee odpowiada na wszystkie zapytania i musi ujawnić wszystkie fakty Mortgagor.

- Przed „umową” Mortgagor musi przedstawić odpowiednią dokumentację dotyczącą własności aktywów. Do momentu wypłaty kwoty pożyczki wraz z odsetkami właściciel zmian zabezpieczeń z Mortgager na Mortgagee.

- Dopóki pożyczka nie zostanie w pełni spłacona, łącznie z odsetkami, które Mortgagor zastawia na swoim hipotekie. Z drugiej strony Mortgagee wypłaca całą kwotę pożyczki Mortgagor.

- W przypadku, gdy Mortgagor nie spłaci rat, Mortgagee ma prawo sprzedać zabezpieczenie. Podczas gdy Mortgagor musi przestrzegać wytycznych sformułowanych przez Mortgagee.

- Niższy od zabezpieczenia, Mortgagee posiada główną kwotę pożyczki, podczas gdy kwota zabezpieczenia jest na ogół wyższa niż kwota kredytu, w związku z czym Mortgagee posiada wyższą kwotę aktywów pod względem walutowym.

Bezpośrednie porównania między Mortgagee a Mortgagor

Poniżej znajdują się najwyższe porównania między Mortgagee a Mortgagor

|

Podstawa porównania między Mortgagee a Mortgagor |

KREDYT |

MORTGAGOR |

| Związany z | Pożyczkodawca pieniędzy | Pożyczkobiorca pieniędzy |

| Znaczenie | Mortgagee oznacza instytucję lub osobę związaną z udzielaniem pożyczek na zabezpieczenie lub działalność związaną z papierem wartościowym. | Z drugiej strony instytucja lub osoba potrzebująca pożyczki znana jest jako Mortgagor, wraz ze stałymi ratami płaci odsetki za uzgodniony okres i pożycza swoje aktywa jako zabezpieczenie. |

| Obliczenia | Głównie co miesiąc lub co kwartał otrzymuje równą kwotę raty. | Co miesiąc lub co kwartał płaci równą kwotę. |

| Umowa | Stopa oprocentowania i warunki płatności określane są przez hipotecznego. | O czasie trwania i wysokości kredytu decyduje hipotekodawca. |

| Własność | Do momentu spłaty całej kwoty własność aktywów pozostaje po stronie hipoteki. | Pożyczona kwota pozostaje zawsze z hipoteką. |

| Dokumentacja | Hipoteka powinna składać dokumenty zabezpieczające hipotekę dotyczące własności aktywów. | Kwota pożyczki powinna być dobrze udokumentowana przez hipotekę w formie paragonu otrzymanego od hipoteki. |

| Zasady płatności | Warunki kwartalne lub miesięczne są ogólnie akceptowane przez Mortgagee. | Mortgagor wypłaca równe raty (miesięcznie lub kwartalnie) zgodnie z ustalonymi warunkami. |

| Domyślne | Jeżeli hipotekodawca nie otrzyma pełnej kwoty od hipotek, ma prawo licytować / sprzedać swoje aktywa. | Mortgagor musi przestrzegać decyzji ustanowionych przez hipotekę w przypadku niewykonania zobowiązania. |

Mortgagee vs Mortgagor - Final Thoughts

Chociaż zarówno Mortgagee vs Mortgagor jest integralną częścią działalności pożyczkowej, która obejmuje zastawianie aktywów pożyczkodawcy przez odbiorcę, koszty takie jak koszty rozliczenia, transfer środków do wymaganych kosztów odsetkowych osoby / instytucji itp. Uzgodnione przez Mortgagee vs Mortgagor, umowa jest ustalona z uwzględnieniem określonego okresu czasu. W ramach określonej liczby rat spłacana jest cała kwota pożyczki wraz z pewną kwotą odsetek naliczanych przez Mortgagor. Stała stopa procentowa i zmienna stopa procentowa to dwa rodzaje obliczanych odsetek.

W przypadku, gdy w ustalonym terminie Mortgagor nie spłaci pożyczki, aby odzyskać należną kwotę, Mortgagee może naliczyć karę lub może licytować swoje aktywa. Czy uzasadnione jest licytowanie aktywów? Pytanie może pojawić się teraz. W takim przypadku odpowiedź może być taka, że odzyskanie należnej kwoty w przypadku niewykonania zobowiązania ma sens, co, ponieważ Mortgagee pożycza całą kwotę z góry i ryzykuje Mortgagor. Zapewniając pewną nienależną przewagę Mortgagee, prawo biznesu mówi, że Biznes nie może ponosić strat, ponieważ Mortgagee prowadzi działalność.

Oba warunki Mortgagee vs Mortgagor są powiązane z hipoteką, która implikuje nieruchomość lub zabezpieczenie nieruchomości, które są pożyczone lub zastawione w celu uzyskania pożyczki zabezpieczonej zamiast stałej umowy najmu i określonej stopy procentowej.

Polecany artykuł

To był przewodnik po najważniejszych różnicach między Mortgagee a Mortgagor. Tutaj omawiamy również kluczowe różnice między Mortgagee a Mortgagor z infografikami i tabelą porównawczą. Możesz także zapoznać się z następującymi artykułami, aby dowiedzieć się więcej -

- Przychody a zarobki

- Inwestowanie aktywne a pasywne

- Inwestycja a oszczędności

- Rachunkowość zarządcza a rachunkowość finansowa

- Przychody i zyski