Skorygowana formuła R do kwadratu (spis treści)

- Skorygowano formułę R do kwadratu

- Przykłady skorygowanej formuły R do kwadratu (z szablonem Excel)

Skorygowano formułę R do kwadratu

Zanim przejdziemy do skorygowanej formuły r do kwadratu, musimy zrozumieć, czym jest R2. W statystyce R2 znany również jako współczynnik determinacji jest narzędziem, dla którego określa i ocenia zmienność zmiennej zależnej, co tłumaczy się zmienną niezależną w modelu statystycznym. Więc jeśli R2 jest powiedziane 0, 6, oznacza to, że 60% zmian w zmiennej zależnej jest wyjaśnione przez zmienną niezależną. Ale problem z R2 polega na tym, że jego wartość rośnie wraz z dodawaniem większej liczby zmiennych, niezależnie od znaczenia tej zmiennej. Aby temu zaradzić, wprowadzono koncepcję skorygowanego kwadratu r. Idea stojąca za R 2 i skorygowanym R Squared jest taka sama, ale różnica polega na tym, że skorygowany r Squared dostosowuje wartość r kwadratową dla liczby wyrażeń w modelu.

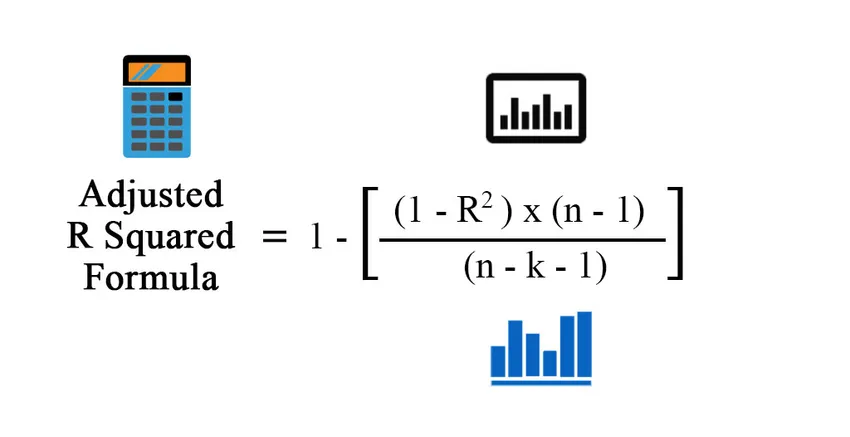

Formuła skorygowanego kwadratu R:

Zanim obliczymy skorygowane r do kwadratu, najpierw musimy r kwadrat. Istnieją różne sposoby obliczania kwadratu r:

- Za pomocą współczynnika korelacji:

Współczynnik korelacji = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

Gdzie:

- X - Punkty danych w zbiorze danych X

- Y - Punkty danych w zbiorze danych Y

- X m - Średnia zbioru danych X

- Y m - Średnia zbioru danych Y

Więc

R 2 = (współczynnik korelacji) 2

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Gdzie:

- n - liczba punktów w zbiorze danych.

- k - Liczba zmiennych niezależnych w modelu, z wyłączeniem stałej

- Korzystanie z wyników regresji

R 2 = Zmiana wyjaśniona / Zmiana całkowita

R2 = MSS / TSS

R 2 = (TSS - RSS) / TSS

Gdzie:

- TSS - suma kwadratów = Σ (Yi - Ym) 2

- MSS - Modelowa suma kwadratów = Σ (Y - Ym) 2

- RSS - Resztkowa suma kwadratów = Σ (Yi - Y ^) 2

Y to przewidywana wartość modelu, Yi to i-ta wartość, a Ym to wartość średnia

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Przykłady skorygowanej formuły R do kwadratu (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczenie skorygowanego kwadratu R.

Możesz pobrać ten dostosowany szablon Excel Formula R Squared Formula - dostosowany szablon Excel Formula R SquaredSkorygowana formuła R do kwadratu - przykład nr 1

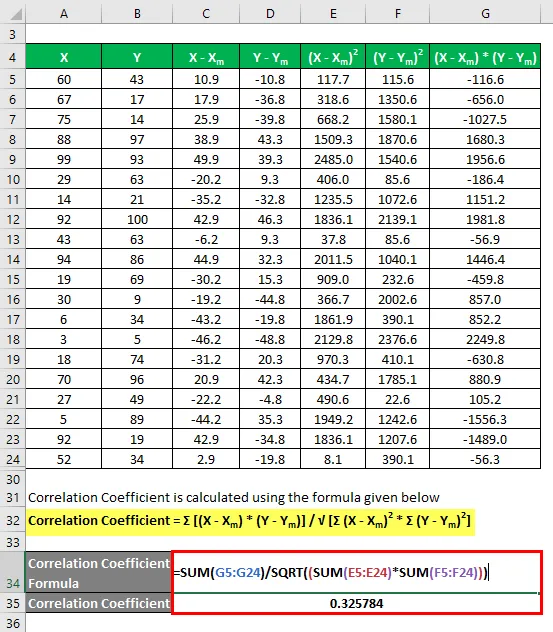

Załóżmy, że mamy dwa zestawy danych X i Y, z których każdy zawiera 20 losowych punktów danych. Obliczyć skorygowane R do kwadratu dla zestawu danych X i Y.

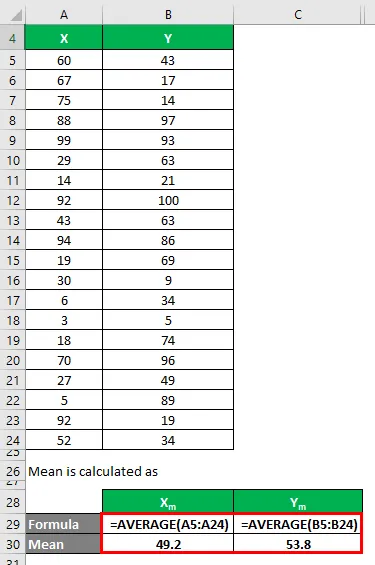

Średnia jest obliczana jako:

- Średnia zbioru danych X = 49, 2

- Średnia zbioru danych Y = 53, 8

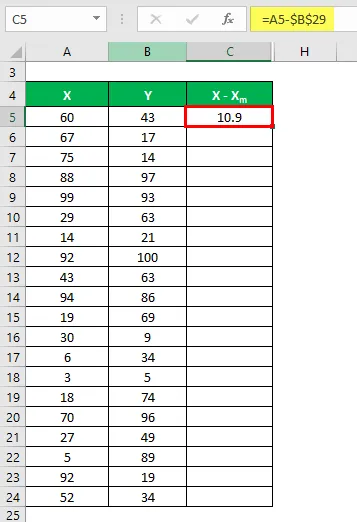

Teraz musimy obliczyć różnicę między punktami danych a wartością średnią.

Podobnie obliczyć dla wszystkich zestawów danych X.

Podobnie obliczyć go również dla zbioru danych Y.

Oblicz kwadrat różnicy dla obu zestawów danych X i Y.

Pomnóż różnicę w X przez Y.

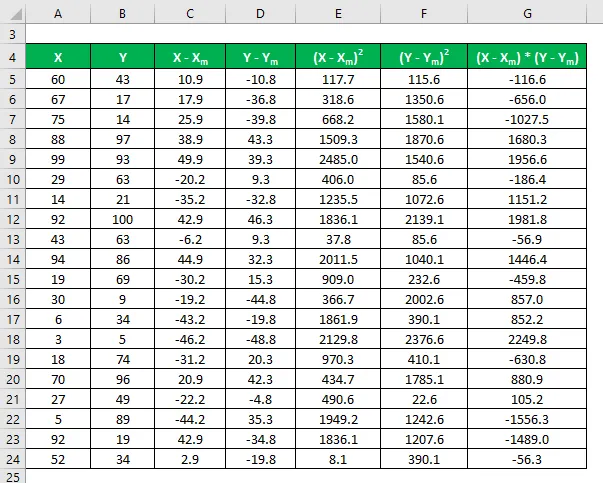

Współczynnik korelacji oblicza się przy użyciu poniższego wzoru

Współczynnik korelacji = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

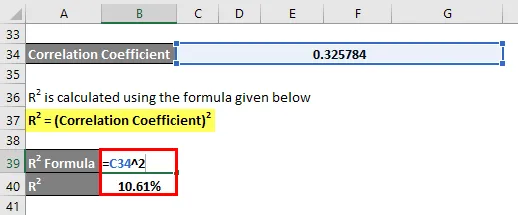

Współczynnik korelacji = 0, 325784

R2 oblicza się przy użyciu poniższego wzoru

R 2 = (współczynnik korelacji) 2

R 2 = 10, 61%

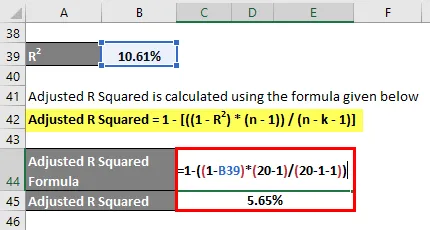

Skorygowane R do kwadratu jest obliczane przy użyciu wzoru podanego poniżej

Skorygowane R Kwadrat = 1 - (((1 - R 2 ) * (n - 1)) / (n - k - 1))

- Skorygowane R Kwadrat = 1 - ((1 - 10, 61%) * (20 - 1) / (20 - 1 - 1))

- Skorygowane R Kwadrat = 5, 65%

Skorygowana formuła R do kwadratu - przykład # 2

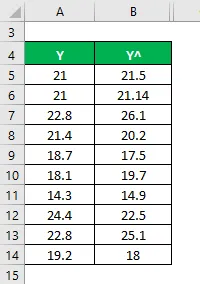

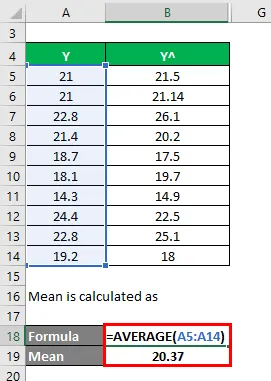

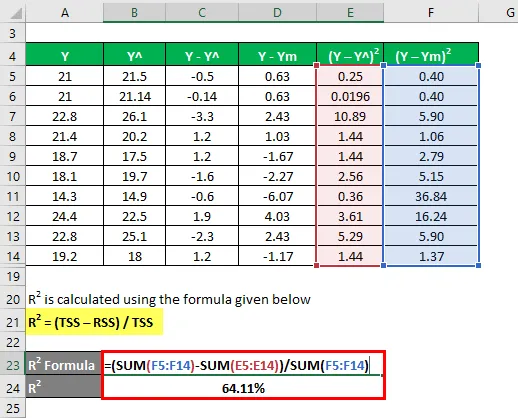

Użyjmy innej metody do obliczenia kwadratu r, a następnie skorygowanego kwadratu r. Powiedzmy, że masz przy sobie rzeczywiste i przewidywane wartości zmiennych zależnych (Y i Y ^):

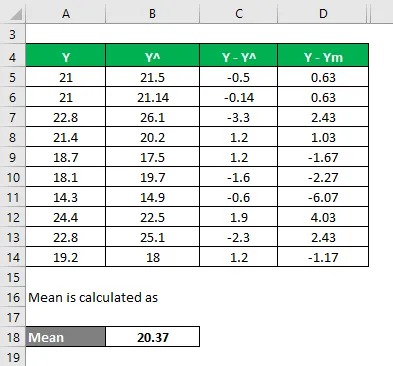

Średnia jest obliczana jako

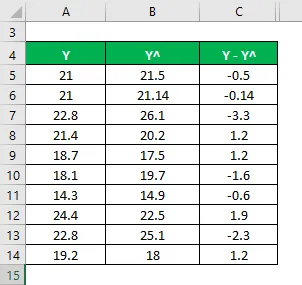

Teraz musimy obliczyć różnicę między rzeczywistymi a przewidywanymi wartościami zmiennych zależnych.

Obliczyć różnicę między punktami danych a wartością średnią.

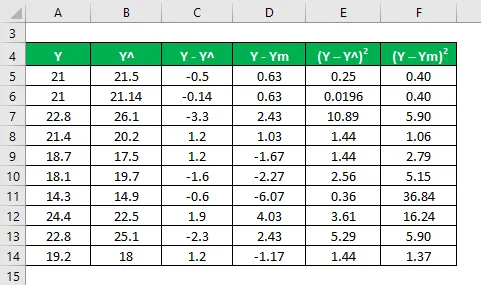

Oblicz kwadrat różnic.

R2 oblicza się przy użyciu poniższego wzoru

R 2 = (TSS - RSS) / TSS

- TSS = Σ (Y - Ym) 2

- RSS = Σ (Y - Y ^) 2

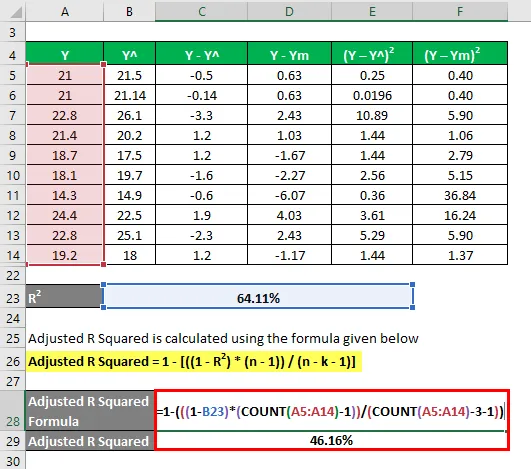

R 2 = 64, 11%

Powiedzmy teraz, że mamy 3 niezależne zmienne: tj. K = 3.

Skorygowane R do kwadratu jest obliczane przy użyciu wzoru podanego poniżej

Skorygowane R Kwadrat = 1 - (((1 - R 2 ) * (n - 1)) / (n - k - 1))

- Skorygowane R Kwadrat = 1 - (((1 - 64, 11%) * (10-1)) / (10 - 3 - 1))

- Skorygowane R Kwadrat = 46, 16%

Wyjaśnienie

R2 lub współczynnik determinacji, jak wyjaśniono powyżej, jest kwadratem korelacji między 2 zestawami danych. Jeśli R2 wynosi 0, oznacza to, że nie ma korelacji, a zmienna niezależna nie może przewidzieć wartości zmiennej zależnej. Podobnie, jeśli jego wartość wynosi 1, oznacza to, że zmienna niezależna zawsze odniesie sukces w przewidywaniu zmiennej zależnej. Ale są też pewne ograniczenia. Wraz ze wzrostem liczby zmiennych niezależnych w modelu statystycznym, R 2 zwiększa się również, czy te nowe zmienne mają sens, czy nie. To jest powód, dla którego skorygowane r kwadrat jest obliczane, ponieważ dostosowuje wartość R2 dla tego wzrostu wielu zmiennych. Skorygowana wartość kwadratu zmniejsza się, jeśli ta zmienna niezależna nie jest znacząca, i rośnie, jeśli ma to znaczenie.

Trafność i zastosowania skorygowanej formuły R do kwadratu

Skorygowany kwadrat r jest bardziej użyteczny, gdy mamy więcej niż 1 zmienne niezależne, ponieważ dostosowuje kwadrat r i bierze pod uwagę tylko odpowiednią zmienną niezależną, co faktycznie tłumaczy zmianę w zmiennej zależnej. Jego wartość jest zawsze mniejsza niż wartość R2. Ogólnie rzecz biorąc, istnieje wiele praktycznych zastosowań tego narzędzia, takich jak porównanie wyników portfela z prognozami rynkowymi i przyszłymi, modelowanie ryzyka w funduszach hedgingowych itp.

Polecane artykuły

To był przewodnik po skorygowanej formule R do kwadratu. Tutaj omawiamy sposób obliczania skorygowanego kwadratu R wraz z praktycznymi przykładami i szablonem programu Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Przykłady wzoru kalkulacji absorpcji

- Przewodnik po formule stopnia dźwigni finansowej

- Formuła do obliczania wyceny obligacji

- Formuła rozkładu dwumianowego