Co to jest pionowa analiza rachunku zysków i strat?

Termin „pionowa analiza rachunku zysków i strat” odnosi się do proporcjonalnej analizy sprawozdania finansowego, w którym każda pozycja rachunku zysków i strat jest prezentowana jako odsetek całkowitej sprzedaży. Innymi słowy, wskazuje względną wielkość każdej pozycji rachunku zysków i strat podmiotu objętego postępowaniem. Jest również znany jako rachunek zysków i strat o wspólnej wielkości. Jest używany przez wielu menedżerów finansowych, ponieważ

- Wyraża rachunki wydatków w procentach, eliminując w ten sposób podstawowy efekt skali działania. Jest więc przydatny w porównywaniu wyników firm o różnej skali działalności.

- Pomaga w ocenie trendu wydajności firmy w różnych okresach.

- Jak wskazuje względny odsetek rachunków, jest przydatny w identyfikacji miejsc powstawania kosztów, które są świadkami nagłego wzrostu, który negatywnie wpływa na rentowność firmy.

Formuła

Wzór na pionową analizę rachunku zysków i strat można uzyskać, dzieląc dowolną pozycję w rachunku zysków i strat przez całkowitą sprzedaż i wyrażając ją w procentach. Matematycznie jest reprezentowany jako

Vertical Analysis of Income Statement = Income Statement Item / Total Sales * 100

Przykłady analizy pionowej rachunku zysków i strat (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczenia.

Możesz pobrać ten szablon Excel z analizą rachunku zysków i strat tutaj - Szablon Excel z analizą rachunku zysków i stratPrzykład 1

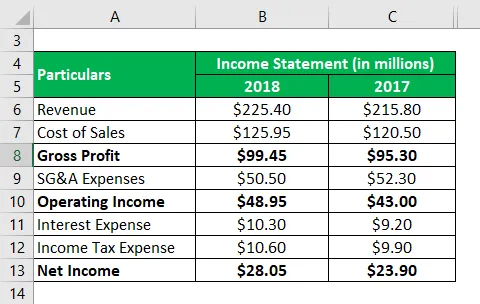

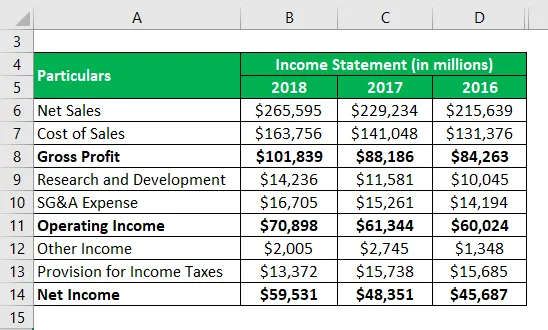

Weźmy przykład firmy o nazwie DFG Ltd., która zajmuje się produkcją precyzyjnych komponentów dla różnych producentów OEM poziomu I. Zgodnie z najnowszym raportem rocznym firmy dostępne są następujące informacje:

Rozwiązanie:

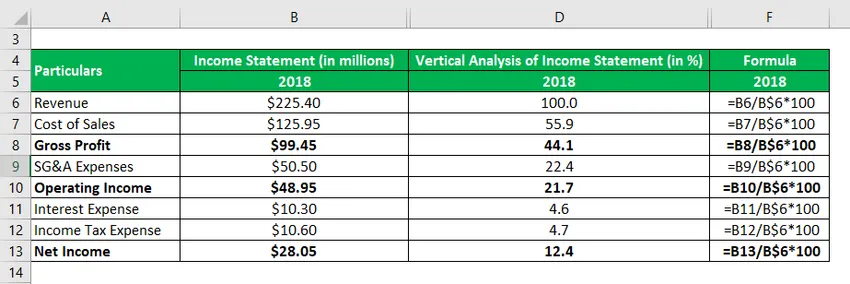

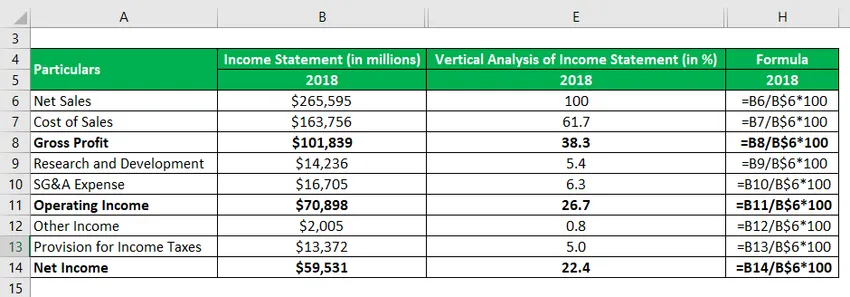

Analiza pionowa rachunku zysków i strat za rok 2018 jest obliczana jako

Analiza pionowa rachunku zysków i strat = pozycja rachunku zysków i strat / Całkowita sprzedaż * 100

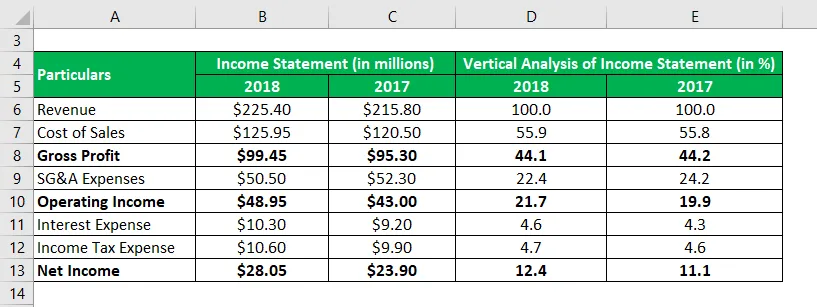

podobnie obliczyć dla lat 2017.

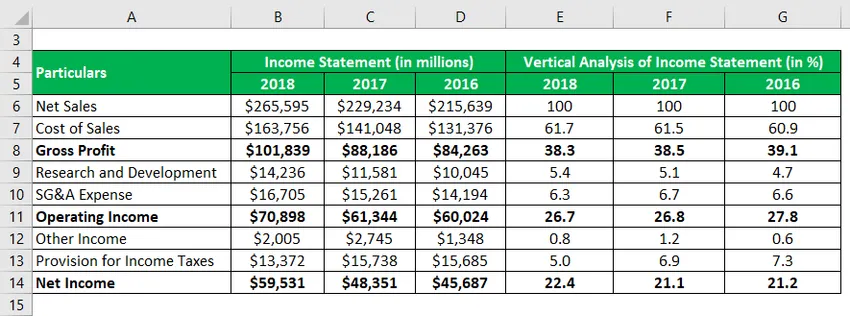

W powyższej tabeli widać, że marża zysku brutto pozostała dość stabilna w ciągu ostatnich dwóch lat, podczas gdy marża operacyjna uległa niewielkiej poprawie w 2018 r. Ze względu na spadek kosztów sprzedaży, kosztów ogólnych i administracyjnych. Marża zysku netto również uległa poprawie zgodnie z marżą dochodu operacyjnego.

Przykład nr 2

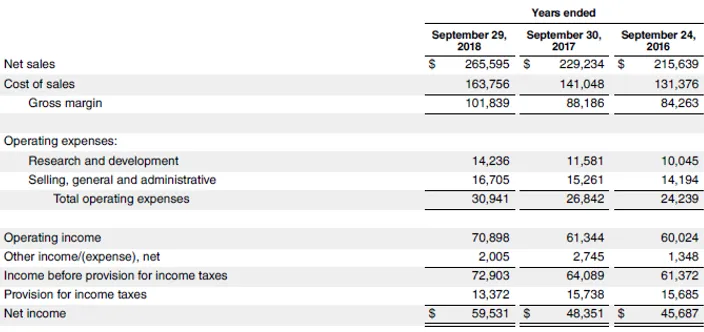

Weźmy przykład najnowszego raportu rocznego Apple Inc. za rok 2018. Poniższy fragment rachunku zysków i strat za ostatnie trzy lata jest dostępny w raporcie rocznym:

Rozwiązanie:

Analiza pionowa rachunku zysków i strat za rok 2018 jest obliczana jako

Analiza pionowa rachunku zysków i strat = pozycja rachunku zysków i strat / Całkowita sprzedaż * 100

podobnie obliczyć dla lat 2017 i 2016

W powyższej tabeli widać, że marża zysku brutto, marża zysku operacyjnego i marża zysku netto Apple Inc. pozostały dość stabilne w ciągu ostatnich trzech lat. Tak stabilna marża świadczy o sile biznesowej firmy, ponieważ wymaga ona nieskazitelnego zarządzania, aby zarządzać rachunkami kosztów pomimo różnych wyzwań operacyjnych.

Link do źródła: Bilans Apple Inc.

Zalety i wady pionowej analizy rachunku zysków i strat

Zalety

Niektóre zalety to:

- Pomaga w określeniu wpływu każdej pozycji w rachunku zysków i strat na rentowność firmy na każdym poziomie, takiej jak marża brutto, marża przychodów operacyjnych itp. W przypadku nagłego wzrostu względnej wielkości któregokolwiek z elementy zamówienia, a następnie zmianę można łatwo uchwycić na podstawie analizy pionowej rachunku zysków i strat.

- Ponieważ technika ta przedstawia wszystkie pola pod względem procentowym, upraszcza zadanie porównywania wyników finansowych jednostki z jej wszechświatem rówieśniczym, niezależnie od ich skali działania.

Niedogodności

Niektóre z wad to:

- Nie ma zatwierdzonego standardowego testu porównawczego, którego można by użyć do oceny proporcji każdego elementu zamówienia osobno. Czy eksperci mogą zatem unikać stosowania analizy pionowej rachunku zysków i strat?

- Technika ta może prowadzić do mylących wniosków w przypadku braku spójności w sposobie jej przygotowania. Na przykład firma, której podstawą jest sprzedaż netto, nie może być porównywana z firmą, której sprzedaż brutto stanowi podstawę.

Ograniczenia

Niektóre ograniczenia to:

- Ponieważ wartości procentowe są analizowane zamiast faktycznych danych finansowych, relatywnie łatwiej jest uciec od wyglądu okien sprawozdań finansowych.

- Ta technika nie jest bardzo przydatna w przypadku przedsiębiorstw, które mają naturalny wpływ wahań sezonowych.

Wniosek

Można zatem stwierdzić, że analiza pionowa rachunku zysków i strat pomaga w różnych ocenach finansowych, które obejmują przede wszystkim analizę trendów i porównanie. Ta technika jest jedną z najłatwiejszych metod analizy sprawozdań finansowych. Jednak ze względu na brak standardowego poziomu odniesienia metoda ta znajduje ograniczone zastosowanie w podejmowaniu decyzji przez większość firm.

Polecane artykuły

Jest to przewodnik po pionowej analizie rachunku zysków i strat. Omówiliśmy tutaj obliczenia pionowej analizy dochodów z praktycznymi przykładami. Zapewniamy również szablon Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Przykład zestawienia dochodów

- Przykład pionowego połączenia

- Cel rachunku zysków i strat

- Przykład integracji pionowej