Formuła premii za ryzyko (spis treści)

- Formuła premii za ryzyko

- Kalkulator Premium ryzyka

- Formuła premii za ryzyko w programie Excel (z szablonem Excel)

Formuła premii za ryzyko

Zwrot z inwestycji jest wprost proporcjonalny do ryzyka bazowego aktywów. Większe ryzyko daje więcej zysków. Aby zmierzyć, ile zwrotu z inwestycji może przynieść dane ryzyko, nazywa się współczynnikiem ryzyka do zwrotu.

Premia za ryzyko rynkowe -

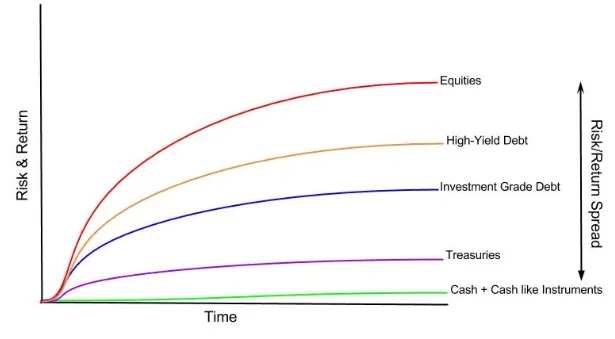

Jak wszyscy wiedzą, każda klasa aktywów ma różne zwroty, poniższy wykres pokazuje, że jest to instrumentalne.

Widać, że gotówka nie ma zwrotów lub jej ekwiwalenty mają zwroty. Skarbu państwa oferują zwrot, który jest uważany za wolny od ryzyka. Wraz ze wzrostem ryzyka zyski rosną. Kapitał jest uważany za najbardziej ryzykowną klasę inwestycji i z powyższego wykresu, który możesz zobaczyć, ta klasa aktywów oferuje również najwyższe zwroty. Tę samą koncepcję można zrozumieć, rozumiejąc koncepcję premii za ryzyko.

Wyjaśnienie formuły premii za ryzyko

Premia za ryzyko to dodatkowe zwroty, które inwestor uzyska (lub spodziewa się uzyskać) z zakupu ryzykownego portfela rynkowego zamiast aktywów wolnych od ryzyka.

Premia za ryzyko rynkowe stanowi integralną część modelu wyceny aktywów kapitałowych (model CAPM), którego inwestorzy i analitycy używają do ustalenia akceptowalnej stopy zwrotu z inwestycji. Podstawą modelu CAPM jest koncepcja nagrody (stopy zwrotu) i ryzyka (zmienności stóp zwrotu). Inwestorzy zawsze lubią mieć maksymalny możliwy zwrot z inwestycji w połączeniu z możliwie najniższym ryzykiem zwrotu.

Formuła premii za ryzyko rynkowe przedstawia się następująco -

Lub

Stopa wolna od ryzyka to nic innego jak zwrot z inwestycji w obligacje rządowe. Obligacja rządowa jest uważana za bezpieczną inwestycję, ponieważ możliwość, że rząd zbankrutuje, jest bardzo cienka lub prawie żadna.

Przykłady formuły premii za ryzyko

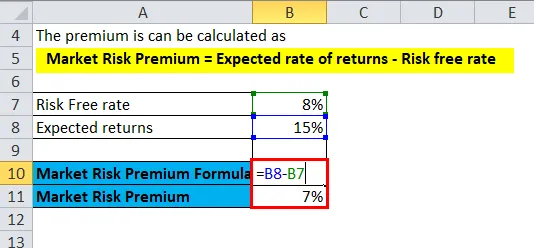

NIFTY wygenerował zwrot w wysokości 15% w poprzednim roku, a obecna stopa bonów skarbowych wynosi 8%.

Możesz pobrać ten szablon premii za ryzyko tutaj - szablon premii za ryzykoTutaj,

- Oczekiwana stopa zwrotu = 15%

- Stawka wolna od ryzyka = 8%

Składkę można obliczyć jako

- Premia za ryzyko rynkowe = oczekiwana stopa zwrotu - stopa wolna od ryzyka

- Ryzyko rynkowe Premia = 15% - 8%

- Premia za ryzyko rynkowe = 7%

W powyższym przykładzie obliczana jest premia za ryzyko w NIFTY, w ten sam sposób, w jaki można to zrobić w przypadku dowolnej konkretnej klasy aktywów. Z powyższej formuły można zrozumieć, że podejmując większe ryzyko niż inwestycja wolna od ryzyka, inwestor otrzyma 7% dodatkowych zwrotów z tytułu dodatkowego ryzyka.

Podobnie jest w przypadku obligacji korporacyjnych.

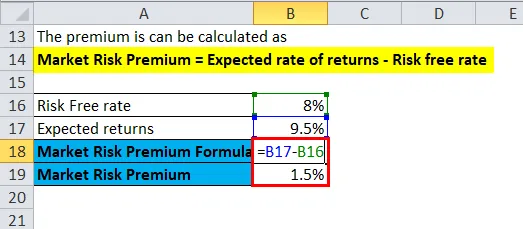

Stopa kuponu obligacji korporacyjnych Reliance przemysłów wynosi 9, 5%, a stopa obligacji rządowych 8%.

Tutaj,

- Oczekiwana stopa zwrotu = 9, 5%

- Stawka wolna od ryzyka = 8%

Składkę można obliczyć jako

- Premia za ryzyko rynkowe = oczekiwana stopa zwrotu - stopa wolna od ryzyka

- Ryzyko rynkowe Premia = 9, 5% - 8%

- Premia za ryzyko rynkowe = 1, 5%

Tak więc z powyższego przykładu widać, że inwestorzy w branżach Reliance otrzymają premię za ryzyko o 1, 5% powyżej stopy obligacji skarbowych.

Znaczenie i wykorzystanie formuły premii za ryzyko

Należy rozumieć, że premia za ryzyko rynkowe pomaga w ocenie prawdopodobnych zwrotów z inwestycji w porównaniu z inwestycją, w której ryzyko straty wynosi zero, jak w przypadku obligacji emitowanych przez rząd, obligacji skarbowych. Dodatkowy zwrot z bardziej ryzykownych aktywów nie jest w żaden sposób gwarantowany ani obiecany w powyższym obliczeniu ani przez jakiekolwiek powiązane czynniki. Jest to ryzyko, które inwestorzy zgodzili się wziąć w zamian za więcej zwrotów. Istnieje różnica między oczekiwanymi zwrotami a rzeczywistymi zwrotami, należy o tym pamiętać.

Jak już wspomniano powyżej, premia za ryzyko rynkowe stanowi integralną część modelu wyceny aktywów kapitałowych (model CAPM). W modelu CAPM zwrot z inwestycji to premia plus stopa wolna od ryzyka pomnożona przez beta aktywów. Beta jest miarą tego, jak ryzykowna jest inwestycja w porównaniu z indeksem rynkowym, i jako taka premia jest korygowana o dodatkowe ryzyko związane z aktywem.

Składnik aktywów bez ryzyka ma zerową betę, na przykład w wyżej wymienionej formule premia za ryzyko rynkowe zostanie anulowana przy pomocy aktywów wolnych od ryzyka. Z drugiej strony, aktywa o najwyższym ryzyku, z beta 2, przyniosłyby podwójną premię. Przy 1, 5 beta, składnik aktywów jest o 150% bardziej niestabilny niż rynek, będzie 1, 5 raza wyższy od premii za ryzyko.

Ważne jest, aby zrozumieć, że związek między nagrodą a ryzykiem jest głównym powodem kalkulacji premii za ryzyko rynkowe. Jeśli składnik aktywów zwraca 10% co roku bezawaryjnie, ma zerową zmienność zwrotów lub zerowe ryzyko. Jeżeli inny rodzaj aktywów zwraca 20% w pierwszym roku, 30% w drugim roku i 15% w trzecim roku, ma większą zmienność lub ryzyko zwrotu i dlatego jest uważany za „bardziej ryzykowny”, mimo że ma wyższą średnią profil zwrotu w porównaniu do aktywów wolnych od ryzyka.

Kalkulator Premium ryzyka

Możesz użyć następującego kalkulatora ryzyka premium

| Oczekiwana stopa zwrotu | |

| Stopa wolna od ryzyka | |

| Formuła premii za ryzyko rynkowe | |

| Formuła premii za ryzyko rynkowe = | Oczekiwana stopa zwrotu - stopa wolna od ryzyka |

| = | 0 - 0 |

| = | 0 |

Formuła premii za ryzyko w programie Excel (z szablonem Excel)

Tutaj zrobimy ten sam przykład formuły Risk Premium w Excelu. To jest bardzo łatwe i proste. Musisz podać dwa dane wejściowe: oczekiwanej stopy zwrotu i stopy wolnej od ryzyka

Możesz łatwo obliczyć premię za ryzyko za pomocą Formula w dostarczonym szablonie.

W pierwszym przykładzie stopa wolna od ryzyka wynosi 8%, a oczekiwane zwroty wynoszą 15%.

tutaj premię za ryzyko oblicza się według wzoru.

W drugim przykładzie stopa wolna od ryzyka wynosi 8%, a oczekiwany zwrot wynosi 9, 5%.

tutaj premię za ryzyko oblicza się według wzoru.

Polecane artykuły

To był przewodnik po formule Risk Premium. Tutaj omawiamy jego zastosowania wraz z praktycznymi przykładami. Oferujemy również kalkulator ryzyka Premium z szablonem Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Podstawy premii za ryzyko rynkowe

- Przewodnik po szacowaniu kosztu kapitału własnego poprzez ryzyko

- Inwestycje aktywne i pasywne - porównanie

- Różnica między ulgą podatkową a odliczeniem podatkowym