Różnica między rozdziałem 11 a rozdziałem 13 kodeksu upadłościowego

Rozdział 11 kodeksu upadłościowego jest formą reorganizacji upadłości dostępną dla korporacji, spółek osobowych lub osób fizycznych. Rozdział 11 upadłości jest przeznaczony przede wszystkim na reorganizację firm z dużymi obciążeniami zadłużenia, najczęściej związanych z dużymi firmami, ale dostępnymi również dla małych firm. Chociaż jest to rzadkie, konsumenci mogą w niektórych rzadkich przypadkach złożyć wniosek o upadłość z rozdziału 11. W rozdziale 13 postępowania upadłościowego dłużnik musi spłacić część lub całość swoich długów z przyszłych dochodów przez okres od trzech do pięciu lat zgodnie z rozdziałem 13 planu postępowania upadłościowego. W przypadku niektórych osób okres ten powinien wynosić pięć lat, w zależności od przypadku. Jeżeli sąd zatwierdzi plan płatności, długi zostaną spłacone w części lub w całości przez powiernika z rozdziału 13.

Co to jest rozdział 11 kodeksu upadłościowego?

Rozdział 11 bankructwo pozwala dłużnikowi zaproponować plan rentowności po bankructwie, który może obejmować obniżenie kosztów i poszukiwanie nowych możliwości uzyskania przychodów lub dochodów, przy jednoczesnym tymczasowym utrzymywaniu wierzycieli w ryzach. Z kolei upadłość w rozdziale 7 (zwana również likwidacją) obejmuje zamknięcie działalności dłużnika i sprzedaż płynnych aktywów w celu spłaty wierzycieli. Chociaż rozdział 11 ma pewne zalety dla tych, którzy się kwalifikują, w tym więcej czasu na złożenie planu i możliwość reorganizacji, jest on bardziej czasochłonny i kosztowny niż wszelkie inne formy bankructwa.

Przedsiębiorstwa mają następujące wymogi dotyczące składania przez sąd wniosku o ogłoszenie upadłości w rozdziale 11 -

- Zestawienie operacji

- Sprawozdanie z przepływów pieniężnych

- Kopia najnowszego bilansu podmiotu gospodarczego

- Kopia najnowszej federalnej deklaracji podatkowej

Podczas gdy rozdział 11 oferuje przedsiębiorstwom dodatkową korzyść (w porównaniu z innymi rozdziałami dotyczącymi upadłości) na złożenie planu i renegocjację warunków z wierzycielami (180 dni w porównaniu z 15 dniami dla rozdziału 7), wraz z przewagą czasową ma kilka wad. Może to kosztować dziesiątki tysięcy dolarów opłat prawnych, które mogą być nie do utrzymania dla walczących małych firm lub osób fizycznych. Jeśli jednak wyjście z ochrony przed bankructwem okaże się skuteczne, koszty te zostaną zrównoważone przez ostateczną nagrodę za osiągnięcie rentowności.

Co to jest rozdział 13 kodeksu upadłościowego?

Aby zakwalifikować się jako dłużnik zgodnie z rozdziałem 13 Kodeksu upadłości, Dłużnik musi być osobą fizyczną lub żoną i mężem, którzy wspólnie składają wniosek. Istnieją również pewne limity zadłużenia ustalone przez rząd dla dłużników zgłaszających upadłość na podstawie rozdziału 13. Dług (prawie duża lub niewielka część), który nie jest spłacony zgodnie z planem reorganizacji, zostanie zlikwidowany lub spłacony. Innymi słowy, jeśli twój plan przewiduje jedynie spłatę do 15% niezabezpieczonego długu, wówczas pozostałe 85% plus wszelkie naliczone odsetki zostaną usunięte lub zwolnione po zakończeniu twojego planu. Jeśli twój plan upadłości nie przewiduje żadnych płatności na rzecz niezabezpieczonych wierzycieli, wówczas całe niezabezpieczone zadłużenie jest usuwane po zakończeniu planu.

Jeżeli mąż, żona lub osoba wspólnie składająca wniosek o ogłoszenie upadłości mają dług przekraczający określone z góry limity, wówczas reorganizacja rozdziału 13 nie jest opcją, mogą złożyć wniosek o ogłoszenie upadłości, ale w ramach innego rozdziału upadłości. Limity te zmieniają się co trzy lata w kwietniu w zależności od zmiany kosztów utrzymania i inflacji od ostatniej zmiany. Do 1 kwietnia 2016 r. Osoba składająca wniosek wspólnie z żoną i mężem musi być zobowiązana do zabezpieczenia niezabezpieczonego długu o wartości mniejszej niż 383 175 USD oraz zabezpieczonego długu w wysokości 1 149 525 USD. Jeżeli osoba fizyczna lub żona i mąż wspólnie złożą wniosek, długi przekraczają którykolwiek z wyżej wymienionych limitów, wówczas jedyną możliwością reorganizacji jest rozdział 11.

Rozdział 11 a rozdział 13 infografiki Kodeksu upadłościowego

Poniżej znajduje się 6 najważniejszych cech między rozdziałem 11 a rozdziałem 13

Kluczowe różnice między rozdziałem 11 a rozdziałem 13

Zarówno rozdział 11, jak i rozdział 13 są zalecanymi opcjami w branży. Przeanalizujmy niektóre z podstaw rozdziału 11 vs rozdziału 13:

Aby kwalifikować się jako dłużnik zgodnie z rozdziałem 13 Kodeksu upadłości, dłużnik musi być osobą fizyczną lub żoną i mężem, składając wspólnie wniosek. Korporacje, spółki osobowe i spółki z ograniczoną odpowiedzialnością (LLC) nie mogą składać wniosku o ogłoszenie upadłości na podstawie rozdziału 13 upadłości, dlatego rozdział 11 kodeksu upadłości byłby jedyną opcją dla takich podmiotów, gdyby jedna z tych spółek musiała się zreorganizować i kontynuować swoją działalność. Rozdział 11 kodeksu upadłościowego jest formą reorganizacji upadłości dostępną dla korporacji, spółek osobowych lub osób fizycznych.

Jeśli jakaś firma złoży wniosek o zwolnienie zgodnie z rozdziałem 7, firma musi zaprzestać działalności po złożeniu wniosku o ogłoszenie upadłości. Jest to kluczowy powód, dla którego upadłość rozdziału 7 uważa się za ostateczność, a bankructwo rozdziału 11 i bankructwa rozdziału 13 są ogólnie stosowane.

Postępowanie upadłościowe na podstawie rozdziału 13 jest na ogół tańsze niż kod upadłościowy na podstawie rozdziału 11. Jest to przede wszystkim dlatego, że:

- opłata za złożenie wniosku w przypadku upadłości z rozdziału 13 jest mniej kosztowna

- proces upadłości z rozdziału 13 wymaga mniej pracy, oraz

- maksymalny plan upadłości z rozdziału 13 wynosi pięć lat, w przeciwieństwie do dłuższego planu upadłości z rozdziału 11.

Porównanie między rozdziałem 11 a rozdziałem 13

Poniżej znajduje się najwyższe porównanie między rozdziałem 11 a rozdziałem 13

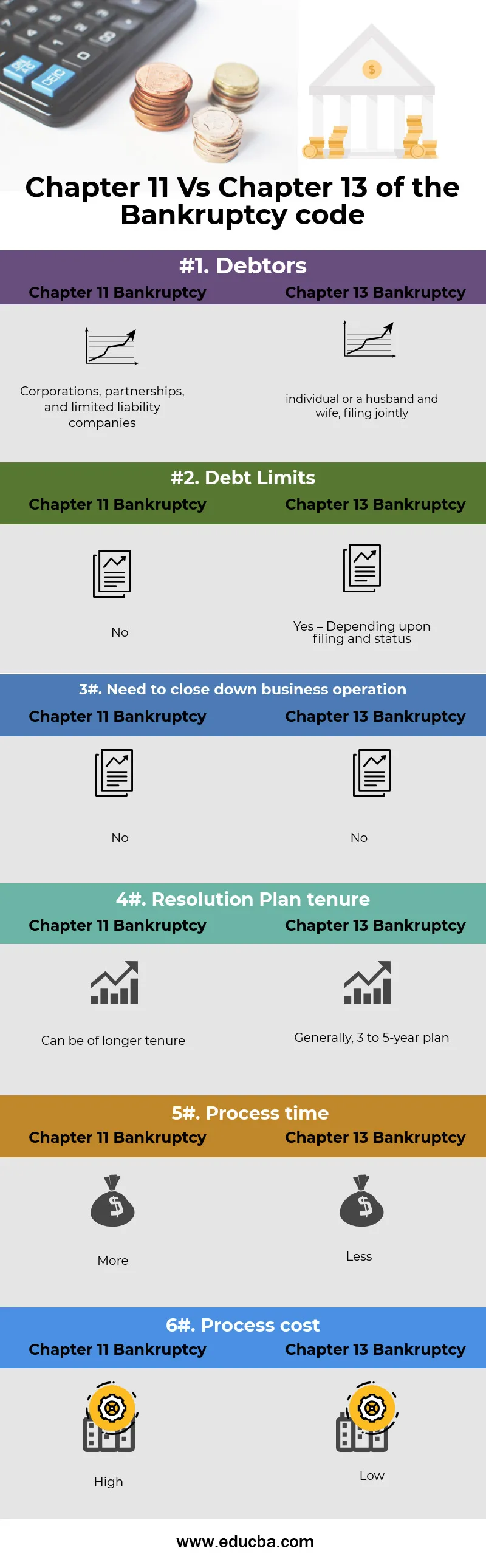

| Podstawa porównania między rozdziałem 11 a rozdziałem 13 |

Rozdział 11 bankructwo |

Rozdział 13 bankructwo |

| Dłużnicy |

Korporacje, spółki osobowe i spółki z ograniczoną odpowiedzialnością |

Osoba fizyczna lub mąż i żona, składając wspólnie wnioski |

| Limity zadłużenia |

Nie |

Tak - w zależności od zgłoszenia i statusu |

| Konieczność zamknięcia działalności gospodarczej |

Nie |

Nie |

| Okres obowiązywania planu restrukturyzacji |

Może być dłuższa |

Ogólnie plan 3 do 5 lat |

| Czas przetwarzania |

Więcej |

Mniej |

| Koszt procesu |

Wysoki |

Niska |

Rozdział 11 a rozdział 13 - Końcowe myśli

Złożenie wniosku o ogłoszenie upadłości może stać się trudne bez znajomości szczegółów każdego postępowania. Rozdział 13 bankructwo dotyczy osoby lub wspólnie męża lub żony. Postępowanie upadłościowe w ramach rozdziału 11 dotyczy korporacji, spółek z ograniczoną odpowiedzialnością i spółek partnerskich, które nawet osoby fizyczne mogą złożyć wniosek o ogłoszenie upadłości w ramach rozdziału 11.

Rozdział 11 bankructwo i rozdział 13 bankructwo odraczają perspektywy kwalifikowalności, procesu, kosztów i kadencji. Rozdział 11 upadłości oferuje wiele korzyści zarówno firmom, jak i osobom, które nie kwalifikują się do upadłości z rozdziału 13.

W każdym razie najlepiej przedyskutować swoje opcje z profesjonalnym adwokatem upadłościowym przed podjęciem decyzji.

Polecane artykuły

Jest to przewodnik po najlepszych odmianach rozdziału 11 vs rozdziału 13. Tutaj omawiamy również kluczowe różnice między rozdziałem 11 a rozdziałem 13 z infografikami i tabelą porównawczą. Możesz także zapoznać się z następującymi artykułami, aby dowiedzieć się więcej -

- Debet vs kredyt | Różnice i porównanie

- Wyłączna własność kontra partnerstwo

- Błędy w zdyskontowanych przepływach pieniężnych

- 32 Wskazówki, które pomogą Ci lepiej w biznesie i finansach

- Inflacja a stopy procentowe: różnice