Różnica między rachunkiem bieżącym a rachunkiem kapitałowym

Rachunek bieżący: Rachunek bieżący reprezentuje głównie napływ i odpływ towarów i usług w gospodarce. Jest on dalej rozkładany na cztery subkonta. Rachunek bieżący jest jednym ze składników BOP, który zajmuje się handlem „towarami” i „usługami” jednego kraju z innym. Konto kapitałowe: Rachunek kapitałowy reprezentuje napływ i odpływ kapitału w gospodarce, dokonywany przez podmioty publiczne i prywatne. Przedstawia głównie inwestycje zagraniczne w podmioty krajowe oraz inwestycje krajowe dokonywane w podmiotach zagranicznych.

Przegląd

Globalizacja gospodarek światowych pomogła krajom rozszerzyć handel, inwestycje i ryzyko. Gospodarki światowe zostały ze sobą powiązane, a wzrost / upadek kraju wpływa na inny. W celu oceny wyników handlu i inwestycji banki centralne utrzymują system podwójnej księgowości określany jako „ bilans płatniczy. Bilans płatniczy (BOP) można zazwyczaj podsumować jako zapis transakcji gospodarczych dowolnego kraju z resztą świata przez określony czas. BOP reprezentuje eksport i import kraju wraz z partnerami handlowymi, przy czym kraj, którego eksport przekracza import, jest klasyfikowany jako „nadwyżka bilansu płatniczego”. Z drugiej strony kraj, który importuje więcej niż eksportuje, ma deficyt. BOP daje dokładny obraz warunków makroekonomicznych w kraju i jego długoterminowych perspektyw wzrostu.

Główne elementy Rachunek bieżący to:

- Handel towarami : obejmuje wszystkie wyprodukowane towary, towary kupowane lub sprzedawane do innych krajów.

- Usługi : Usługi obejmują wszystkie niewidoczne usługi, które dany kraj zapewnia lub otrzymuje z innych krajów. Obejmuje głównie turystykę, transport, inżynierię, doradztwo w zakresie zarządzania, księgowość i usługi prawne.

- Wpływy z dochodów: obejmują wszystkie dochody pochodzące z własności aktywów w obcych krajach, takie jak dywidendy i wypłaty odsetek.

- Transfery jednostronne : oznacza transfer pieniędzy, takich jak przekazy pieniężne pracowników z zagranicy do ich kraju ojczystego.

Główne elementy rachunku kapitałowego to:

- Bezpośrednie inwestycje zagraniczne (BIZ): Inwestycje dokonywane przez podmioty zagraniczne w krajowych przedsiębiorstwach w formie wspólnych przedsięwzięć są znane jako bezpośrednie inwestycje zagraniczne. Każdy kraj przestrzega rygorystycznych procedur regulujących BIZ w celu zapewnienia właściwej kontroli i rentowności podmiotom krajowym.

- Zagraniczne inwestycje portfelowe (FPI): FPI obejmuje inwestycje dokonywane w aktywa finansowe, takie jak akcje, obligacje, fundusze wspólnego inwestowania itp. W kontekście gospodarki indyjskiej zarówno bezpośrednie inwestycje zagraniczne, jak i FPI powodują napływ kapitału zagranicznego do kraju, co powoduje silne popyt na rupię indyjską.

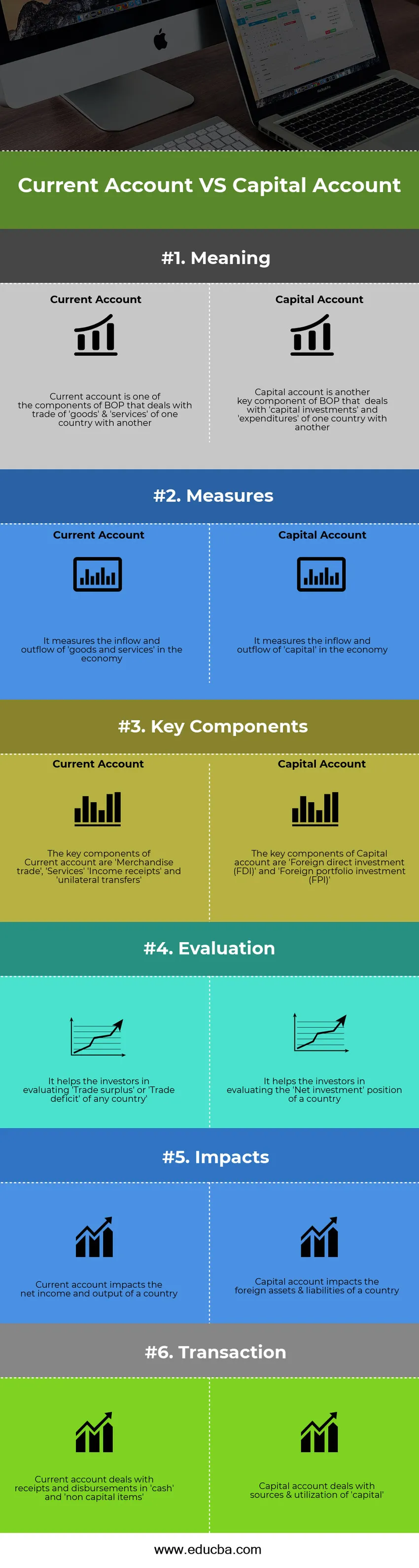

Rachunek bieżący a infografiki rachunku kapitałowego

Poniżej znajduje się 6 najważniejszych różnic między rachunkiem bieżącym a rachunkiem kapitałowym

Kluczowe różnice między rachunkiem bieżącym a rachunkiem kapitałowym

Jak już wiemy, oba rachunki bieżące vs. rachunek kapitałowy są kluczowymi elementami bilansu płatniczego, a oba rachunki bieżące vs. rachunek kapitałowy różnią się charakterem. Omówmy kilka kluczowych różnic między rachunkiem bieżącym a rachunkiem kapitałowym.

- Rachunek bieżący składa się z przepływu „towarów i usług” w gospodarce, podczas gdy rachunek kapitałowy reprezentuje przepływ „kapitału” w gospodarce.

- Rachunek bieżący jest miarą handlu dowolnego kraju i pomaga w ocenie napływu i odpływu widocznych towarów i niewidzialnych usług w gospodarce. Z drugiej strony rachunek bieżący jest miarą inwestycji kapitałowych dokonywanych w gospodarce i pomaga w ocenie źródeł i wykorzystania kapitału.

- Kluczowymi składnikami rachunku bieżącego są handel towarami, usługi, przychody i jednostronne przelewy. Natomiast na rachunek kapitałowy składają się bezpośrednie inwestycje zagraniczne, zagraniczne inwestycje portfelowe oraz pożyczki i zaliczki dokonane przez państwo na rzecz innego kraju.

- Rachunek bieżący przedstawia pozycję dochodu netto kraju, podczas gdy rachunek kapitałowy reprezentuje zmiany we własności aktywów kraju.

- Mówi się, że kraj jest pożyczkodawcą netto, jeżeli jego saldo na rachunku bieżącym jest dodatnie, a kredytobiorcą netto, jeżeli saldo na rachunku bieżącym jest ujemne. Podobnie w przypadku rachunku kapitałowego, jeżeli roszczenia kraju względem reszty świata są pozytywne, określa się je mianem wierzyciela netto i dłużnika netto na odwrót.

Bezpośrednie porównania między rachunkiem bieżącym a rachunkiem kapitałowym

Rzućmy okiem na porównanie rachunku bieżącego z rachunkiem kapitałowym:

| Podstawa porównania rachunku bieżącego z rachunkiem kapitałowym |

Rachunek bieżący |

Konto kapitałowe |

| Znaczenie | Rachunek bieżący jest jednym ze składników BOP, który zajmuje się handlem „towarami” i „usługami” jednego kraju z innym | Rachunek kapitałowy jest kolejnym kluczowym składnikiem BOP, który zajmuje się „inwestycjami kapitałowymi” i „wydatkami” jednego kraju w innym |

| Środki | Mierzy napływ i odpływ „towarów i usług” w gospodarce | Mierzy napływ i odpływ „kapitału” w gospodarce |

| Kluczowe komponenty | Kluczowymi elementami rachunku bieżącego są „handel towarami”, „usługi”, „przychody z dochodów” i „jednostronne przelewy” | Kluczowymi elementami rachunku kapitałowego są „Bezpośrednie inwestycje zagraniczne (FDI)” i „Zagraniczne inwestycje portfelowe (FPI)” |

| Ocena | Pomaga inwestorom w ocenie „nadwyżki handlowej” lub „deficytu handlowego” dowolnego kraju ” | Pomaga inwestorom w ocenie pozycji kraju pod względem inwestycji netto |

| Oddziaływania | Rachunek bieżący wpływa na dochód netto i produkcję globalną kraju | Rachunek kapitałowy wpływa na zagraniczne aktywa i pasywa kraju |

| Transakcja | Rachunek bieżący zajmuje się przychodami i wypłatami w „środkach pieniężnych” i „pozycjach innych niż kapitałowe” | Rachunek kapitałowy dotyczy źródeł i wykorzystania „kapitału” |

Wniosek

Zarówno różnica między rachunkiem bieżącym a rachunkiem kapitałowym pomaga w ocenie makroekonomicznego obrazu kraju, jego polityki pieniężnej i fiskalnej oraz przyszłego potencjału wzrostu. Podczas gdy rachunek bieżący mierzy napływ towarów i usług w gospodarce, z drugiej strony rachunek kapitałowy mierzy napływ i odpływ kapitału w gospodarce.

Powodem, dla którego inwestorzy zwracają uwagę na te punkty danych, jest ich znaczenie w mierzeniu międzynarodowego handlu i inwestycji w danym kraju. Jeśli rachunek bieżący kraju wykazuje nadwyżkę handlową, oznacza to, że kraj przekroczył swój eksport bardziej niż import, co powoduje wzmocnienie jego waluty. Podobnie, jeśli rachunek kapitałowy kraju pokazuje „Wierzyciel netto”, oznacza to, że kraj posiada więcej kapitału / aktywów niż jest winien reszcie świata.

Inwestorzy uważają, że gospodarka jest w złym stanie Jeśli na rachunku kapitałowym widnieje „Deficyt handlowy”, oznacza to, że import kraju jest większy niż eksport. Podobnie mówi się, że kraj ten jest „pożyczkobiorcą netto”, jeśli jest winien więcej kapitału / aktywów niż posiada.

Polecane artykuły

Jest to wskazówka na temat największej różnicy między rachunkiem bieżącym a rachunkiem kapitałowym. Tutaj omawiamy również różnice między rachunkiem bieżącym a rachunkiem kapitałowym za pomocą infografiki i tabeli porównawczej. Możesz także zapoznać się z następującymi artykułami, aby dowiedzieć się więcej -

- Księgowość a rachunkowość

- Krótkoterminowe zyski kapitałowe a długoterminowe

- Inwestycje typu private equity a venture capital

- Dywidendy a zyski kapitałowe Który lepszy?