Spis treści

- Formuła marginesu wkładu

- Przykłady formuły marginesu wkładu (z szablonem Excel)

- Kalkulator formuły marży

Formuła marginesu wkładu

Koncepcja marży składkowej ustanawia związek między kosztem, sprzedażą i zyskiem. Przy obliczaniu marży składkowej firma odnosi się do sprzedaży netto i całkowitych wydatków zmiennych. Odnosi się do kwoty pozostałej po odliczeniu od przychodów lub sprzedaży, bezpośrednich i pośrednich zmiennych kosztów poniesionych w celu uzyskania tych przychodów lub sprzedaży. Ta pozostała wartość przyczynia się następnie do spłaty okresowych kosztów stałych przedsiębiorstwa, a wszelkie pozostałe saldo przyczynia się do zysku firmy.

Alternatywnie, marginesy składek można określić, obliczając margines składki na jednostkę wzoru i współczynnik składki.

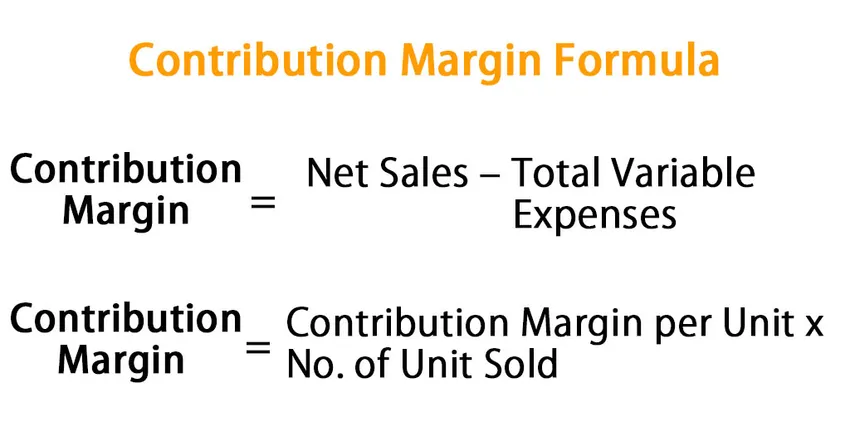

Oto formuła marginesu wkładu -

Contribution Margin = Net Sales – Total Variable Expenses

Lub,

Contribution Margin = Contribution Margin per Unit * No. of Unit Sold

Przykłady formuły marginesu wkładu (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć sposób obliczania formuły marży składkowej.

Możesz pobrać ten szablon Excel Formuła marginesu wkładu tutaj - Szablon Excel Formuła marginesu wkładuPrzykład 1

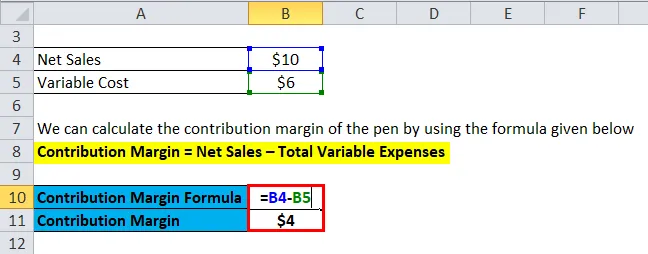

Załóżmy, że sprzedajemy długopis za 10 USD na rynku, a koszt zmienny wynosi 6 USD. Oblicz margines wkładu pióra

Możemy obliczyć margines wkładu pióra, korzystając ze wzoru podanego poniżej

Marża składkowa = sprzedaż netto - całkowite koszty zmienne

- Margines składki = 10 USD - 6 USD

- Margines wkładu = 4 USD

Marże składkowe na sprzedaż długopisu wyniosłyby 4 USD, a sprzedaż tego długopisu zwiększyłaby zysk firmy o 4 USD.

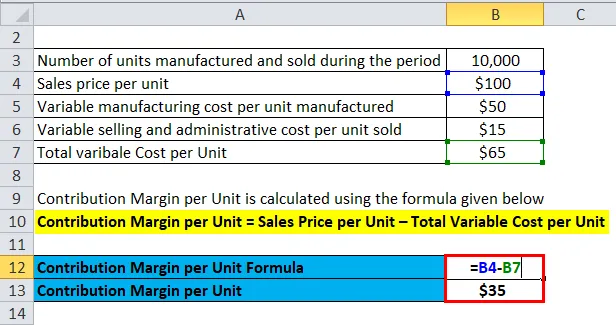

Przykład nr 2

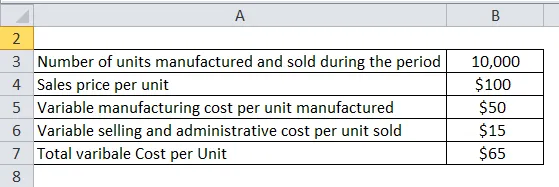

W tym przykładzie obliczymy marginesy wkładu firmy na jednostkę. Podyskutujmy:

Firma sprzedaje jeden produkt znany jako produkt A. Dane dotyczące sprzedaży i kosztów firmy podano poniżej:

Rozwiązanie:

Korzystając z powyższych informacji dostarczonych przez Firmę, możemy obliczyć na jednostkę i łączny margines wkładu dla produktu A, jak poniżej:

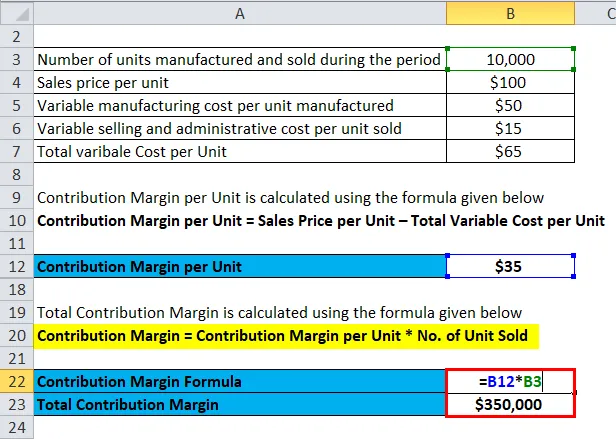

Margines składki na jednostkę oblicza się według wzoru podanego poniżej

Margines wkładu na jednostkę = cena sprzedaży na jednostkę - całkowity zmienny koszt na jednostkę

- Margines wkładu na jednostkę = 100 USD - 65 USD

- Margines wkładu na jednostkę = 35 USD na jednostkę

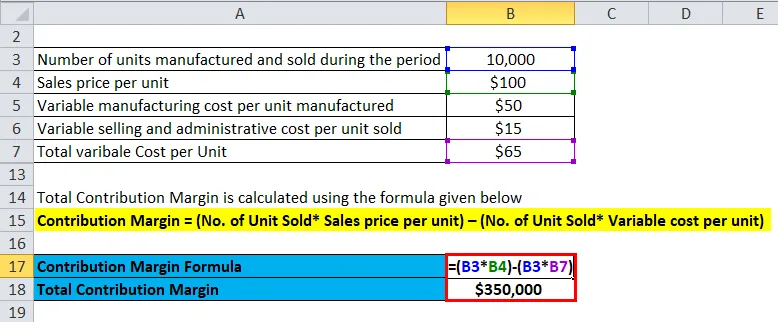

Całkowity depozyt zabezpieczający oblicza się według wzoru podanego poniżej

Marża składkowa = sprzedaż netto - całkowite koszty zmienne

Margines wkładu = (liczba sprzedanej jednostki * cena sprzedaży na jednostkę) - (liczba sprzedanej jednostki * zmienny koszt na jednostkę)

- Łączny depozyt zabezpieczający = (10 000 jednostek × 100 USD) - (10 000 jednostek * 65 USD)

- Łączny depozyt zabezpieczający = 10 000 000 USD - 6 50 000 USD

- Łączny depozyt zabezpieczający = 3 500 000 USD

Lub

Całkowity depozyt zabezpieczający oblicza się według wzoru podanego poniżej

Margines wkładu = margines wkładu na jednostkę * Liczba sprzedanych jednostek

- Łączny depozyt zabezpieczający = 35 USD * 10 000 jednostek

- Łączny depozyt zabezpieczający = 350 000 $

Przykład nr 3

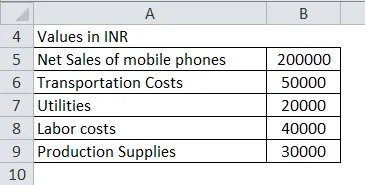

W tym przykładzie obliczymy marże wkładu na przemian z zyskiem netto i kosztem stałym. Omówmy dane finansowe firmy, aby obliczyć marże składek

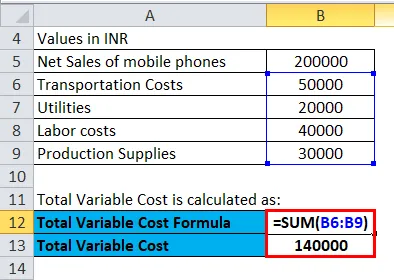

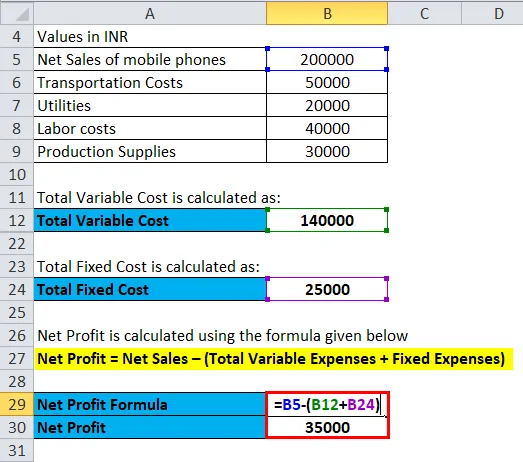

W roku budżetowym 2018 firma ABC sprzedała telefony komórkowe o wartości 2, 00 000 INR, a następujące koszty są zmienne dla firmy:

Rozwiązanie:

Całkowity koszt zmienny jest obliczany jako

- Całkowity koszt zmienny = INR (50 000 + 20 000 + 40 000 + 30 000)

- Całkowity koszt zmienny = 1 40 000 INR

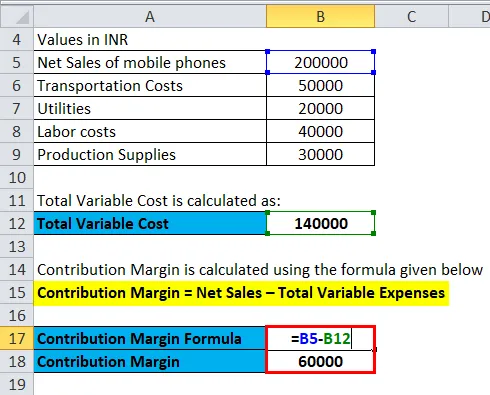

Margines składki obliczany jest według wzoru podanego poniżej

Marża składkowa = sprzedaż netto - całkowite koszty zmienne

- Margines wkładu = 2 000 000 INR - 1 40 000 INR

- Margines wkładu = 60 000 INR

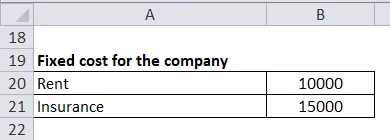

Możemy powiedzieć, że ABC Firm pozostawiło 60 000 INR na pokrycie swoich stałych kosztów, a wszelkie pozostałe po pokryciu stałych kosztów będą stanowić zysk firmy. Stały koszt firmy ABC obejmuje:

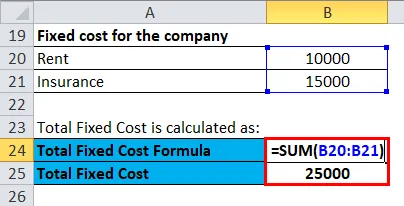

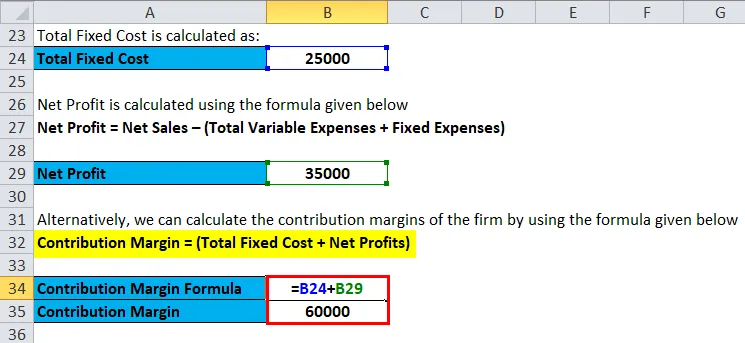

Całkowity koszt stały obliczany jest jako:

- Całkowity koszt stały = 10 000 INR + 15 000 INR

- Całkowity koszt stały = 25 000 INR

Zysk netto oblicza się zgodnie ze wzorem podanym poniżej

Zysk netto = sprzedaż netto - (całkowite koszty zmienne + koszty stałe)

- Zysk netto = 2 000 000 INR - (1 40 000 + 25 000)

- Zysk netto = 35 000 INR

Alternatywnie możemy obliczyć marginesy wkładu firmy, korzystając ze wzoru podanego poniżej

Margines wkładu = (Całkowity koszt stały + zyski netto)

- Marginesy składki = INR (25 000 + 35 000)

- Marginesy składki = 60 000 INR

Wyjaśnienie

Marża składkowa to kwota pozostała po odliczeniu od przychodów, bezpośrednich i pośrednich kosztów zmiennych poniesionych w związku z uzyskaniem tego dochodu. Ta pozostała wartość przyczynia się następnie do pokrycia okresowych kosztów stałych przedsiębiorstwa, a pozostała część salda stanowi wkład w zysk właścicieli. W związku z tym możemy obliczyć marże składek, odejmując całkowity koszt zmienny od całkowitej sprzedaży.

Aby obliczyć marże składek, musimy wziąć pod uwagę trzy rzeczy:

- Wydatki stałe: Wydatki stałe to wydatki, które nie zmieniają się niezależnie od wielkości sprzedaży, takie jak czynsz, wynagrodzenie, ubezpieczenie, media, biuro, amortyzacja, opłaty itp.

- Koszty zmienne: Koszty zmienne to wydatki, które zwykle zmieniają się wraz z wielkością sprzedaży, takie jak koszt sprzedanych towarów.

- Cena: cena produktu to cena ustalona przez firmę do sprzedaży po cenie hurtowej lub koszcie wytworzenia produktu plus marża.

Formuła alternatywnego marginesu wkładu -

Contribution Margin = Fixed Cost + Net Profit

Możemy również przedstawić marżę procentową. Alternatywnie jest znany jako „wkład do sprzedaży” lub „wolumen zysku”. Wskaźnik ten reprezentuje procent dochodu ze sprzedaży dostępnego na pokrycie kosztów stałych kosztów i zapewnienie dochodu operacyjnego firmie.

Marża wkładu jednostkowego na jednostkę oznacza potencjał zysku produktu lub działalności ze sprzedaży każdej jednostki w celu pokrycia jednostkowego kosztu stałego i generowania zysku dla firmy. Np. Firma sprzedająca produkt po cenie Rs 10 za sztukę i ponosząca koszty zmienne za jednostkę Rs 7, marża wkładu jednostkowego wynosi Rs 3 (10–7).

Trafność i zastosowania formuły marginesu wkładu

Marża składkowa jest wykorzystywana przez firmy w ich decyzjach dotyczących jej działalności. Jest stosowany na różne sposoby przez firmę / osobę na różnych poziomach podejmowania decyzji

- Korzystając z marży składkowej, firma wykorzystuje analizę rentowności. Punktem progowym dla firmy jest to, że przychód firmy równa się jej wydatkom, możemy też osiągnąć punkt, w którym firma nie osiąga ani zysku netto, ani straty netto.

- Analiza marży składkowej służy do pomiaru dźwigni operacyjnej firmy; ponieważ mierzy, w jaki sposób wzrost sprzedaży przekłada się na wzrost zysków.

- Margines składki służy również do oceny, czy firma ma moc monopolistyczną w prawie konkurencji, na przykład przy użyciu indeksu Lernera

- Marża wkładu służy również do porównywania poszczególnych linii produktów, a także do oszacowania celów sprzedaży.

Kalkulator formuły marży

Możesz użyć następującego kalkulatora depozytu zabezpieczającego.

| Sprzedaż netto | |

| Całkowite wydatki zmienne | |

| Formuła marginesu wkładu | |

| Formuła marży składkowej = | Sprzedaż netto - całkowite koszty zmienne |

| = | 0 - 0 |

| = | 0 |

Polecane artykuły

Jest to przewodnik po formule marginesu wkładu. Tutaj omawiamy sposób obliczania marginesu składki wraz z praktycznymi przykładami. Oferujemy również kalkulator marży składkowej z szablonem Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Prosta formuła stopy procentowej

- Wzór na koszt krańcowy

- Kalkulator formuły marży zysku netto

- Jak obliczyć marżę zysku brutto?