Jaki jest procent metody ukończenia?

Jest to jedna z metod ujmowania przychodów w rachunkowości do pomiaru i rejestrowania przychodów z kontraktów długoterminowych. Różni się od podstawowej zasady ujmowania przychodów. Metodę tę stosuje się zwykle w scenariuszach, w których koszty są rejestrowane proporcjonalnie, zapewnione jest uzyskiwanie przychodów. Ponadto, aby zachować spójność i adekwatność, przychody i koszty związane z okresem są rejestrowane w tym samym okresie. tutaj omówimy procent metody ukończenia.

Krótko mówiąc, ilekroć istnieją kontrakty długoterminowe, szacowane przychody i koszty są podzielone na czas trwania lub czas trwania projektu. W miarę upływu czasu i postępów w realizacji projektu, przychody i koszty okresu są rejestrowane proporcjonalnie w księgach rachunkowych. Oczywiście ujęcie przychodów zależy od prawdopodobieństwa ich uzyskania. Ten rodzaj metody rachunkowości jest stosowany głównie w projektach budowlanych, ponieważ długość projektu jest długa, a koszty i przychody muszą być powiązane w zależności od zakończenia projektu.

Składniki procentowe metody ukończenia

Poniżej przedstawiono składniki metody procentowej realizacji:

- Metoda kosztów do kosztów

W tej metodzie jedyny koszt surowca i sprzętu zakupionego i wykorzystanego w projekcie jest wykorzystywany do obliczenia przychodu rozpoznanego w tym okresie. Jeśli coś zostanie zakupione, ale nie zostanie wykorzystane w projekcie, nie stanie się częścią obliczeń.

- Wysiłki wysiłkowe metoda

W tej metodzie koszt jest obliczany pod względem nakładów zamiast surowca zakupionego i wykorzystanego w projekcie. Tak więc wysiłki włożone do tej pory w całkowitą szacunkową pracę całego projektu są wykorzystywane w obliczeniach przychodu uznanego za ten okres.

- Metoda dostawy jednostek

W tej metodzie przychód za dany okres jest ujmowany w wysokości jednostek dostarczonych do chwili obecnej w odniesieniu do szacowanych jednostek, które zostaną dostarczone na cały czas trwania umowy. Jednostki dostarczone do tej pory są wykorzystywane jako metryka do obliczania rozpoznanych przychodów proporcjonalnie.

Wszystkie te odmiany używają różnych wskaźników do obliczania przychodów za dany okres, ale podstawowa logika jest nadal taka sama. Aby uprościć, główne dane wejściowe do obliczenia dochodu za dany okres to:

- Szacowany całkowity koszt przez cały czas trwania projektu lub umowy

- Szacowany całkowity dochód na cały czas trwania projektu lub umowy

- Łączny koszt projektu poniesiony w chwili obecnej

- Skumulowane przychody rozpoznane z projektu w chwili obecnej

Przeprowadzenie prostej matematyki w oparciu o powyższe elementy może zapewnić dochód rozpoznawany w bieżącym okresie. Chociaż może nie dostarczyć dokładnych realistycznych danych, wydaje się, że jest to najbardziej możliwy sposób dokładnego zmierzenia przychodów z kontraktów długoterminowych w najbardziej prawdopodobny sposób.

Wzór na procent metody ukończenia

Do obliczenia przychodu, który ma zostać rozpoznany w danym okresie na podstawie metody procentowej realizacji, można zastosować następujący wzór:

Gdzie:

m = liczba okresów, które upłynęły od momentu zawarcia umowy.

N = oczekiwana długość kontraktu

K = bieżący okres

E = całkowity szacunkowy koszt zamówienia

Przykład

Weźmy prosty przykład projektu budowlanego, aby pokazać, w jaki sposób przychody i koszty są rozpoznawane dla określonego okresu po pewnym okresie.

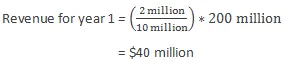

Załóżmy, że korporacja ma długoterminową umowę na budowę. Szacuje się, że projekt potrwa 5 lat i będzie kosztował ok. 10 milionów USD (przybliżone szacunki), a całkowity przychód szacowany jest na około. 200 milionów. Powiedzmy, że to koniec pierwszego roku, a dotychczasowy koszt to 2000 USD. Tak więc rozpoznane przychody zostaną obliczone w następujący sposób:

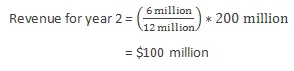

Powiedzmy, że w drugim roku z powodu nieprzewidzianych okoliczności całkowity koszt projektu zostanie ponownie obliczony na 12 milionów USD. Ponadto dotychczas poniesiony koszt to 6 milionów USD. Tak więc rozpoznane przychody zostaną obliczone w następujący sposób:

Zalety

Oto zalety metody procentowej realizacji:

- Przydziela koszty i przychody dotyczące określonego okresu na podstawie stopnia realizacji zamówienia lub projektu, a zatem nie trzeba czekać, aż projekt zostanie ukończony, aby rozpoznać koszty i przychody poniesione w czasie trwania zamówienia lub projektu .

- Nie alokuje części kosztów, które zostały poniesione, ale nie są obecnie wykorzystywane w projekcie. W związku z tym daje bardziej aktualny szacunek kosztów i przychodów związanych z projektem.

Niedogodności

Oto wady procentowej metody ukończenia:

- Ponieważ realizacja projektów budowlanych zajmuje dużo czasu, oszacowanie kosztów i związanych z nimi przychodów jest zniechęcającym zadaniem, ponieważ na początku projektu dostępnych jest niewiele informacji.

- Jeżeli wstępne oszacowanie przychodów i kosztów projektu nie jest dokładne, mogą wystąpić do nich zmiany i korekty dość często, które mogą wykazywać wahania przychodów i kosztów realizowane w księgach rachunkowych. Nie będzie to odzwierciedlać dobrego obrazu przed interesariuszami firmy.

Ograniczenia

Poniżej przedstawiono ograniczenia metody procentowej realizacji:

- Z tej metody można korzystać tylko w przypadku umów na okres dłuższy niż jeden rok.

- Ta metoda może wykazywać wahania szacunków podanych przez kierownictwo.

Wniosek

- Istnieją trzy rodzaje wariantów, które można zastosować w ramach metody procentowej realizacji: metoda koszt-koszt, metoda nakładów poniesionych w ramach nakładu i metoda dostawy jednostek.

- Ta metoda sprawdza się tylko w szczególnych okolicznościach (takich jak kontrakty długoterminowe).

- Metodę tę należy stosować tylko wtedy, gdy przychody i koszty związane z projektem można oszacować z dużą dokładnością, aby uniknąć wielokrotnych korekt szacunków.

Polecane artykuły

Jest to przewodnik po metodzie procentowej realizacji. Omówiliśmy tutaj składniki, wzór, przykład, zalety i wady procentowej metody ukończenia. Możesz także zapoznać się z następującymi artykułami, aby dowiedzieć się więcej -

- Formuła przychodów ze sprzedaży

- Przychody a zarobki

- Metody wyceny przedsiębiorstw

- Przychody a dochód