Formuła kosztu kapitału własnego (spis treści)

- Formuła kosztu kapitału własnego

- Kalkulator kosztu kapitału własnego

- Koszt formuły kapitału własnego w programie Excel (z szablonem Excel)

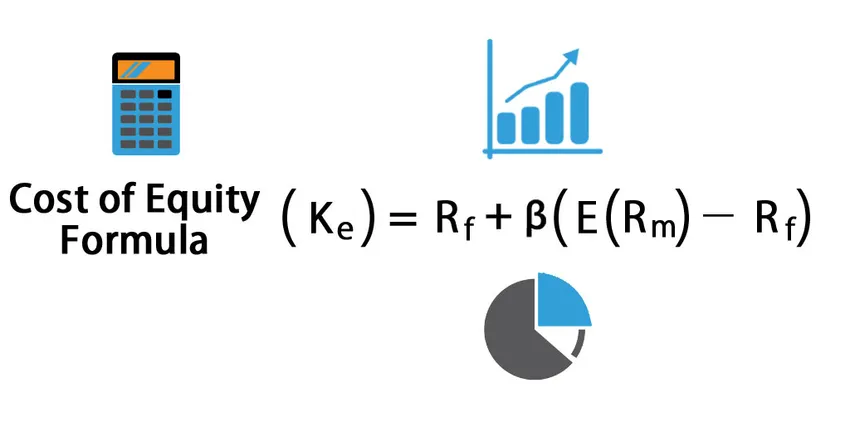

Formuła kosztu kapitału własnego

Koszt kapitału własnego można zdefiniować jako minimalną stopę zwrotu wymaganą przez akcjonariusza lub inwestora, gdy kapitał jest wprowadzany do firmy.

Oto wzór kosztu kapitału własnego -

Gdzie

- ke = koszt kapitału własnego

- R f = stopa wolna od ryzyka

- β = Beta akcji / spółki

- E (R m ) - R f = premia za ryzyko kapitałowe

Przykłady formuły kosztu kapitału własnego

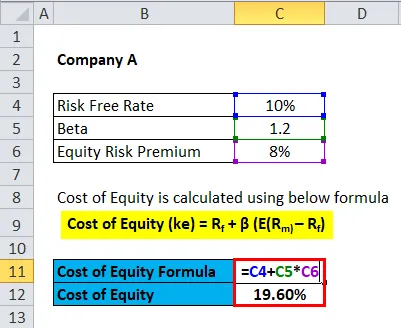

Weźmy przykład, aby dowiedzieć się Koszt kapitału własnego dla firmy: -

Możesz pobrać ten szablon kalkulacji kosztów formuły programu Excel tutaj - Szablon kalkulacji formuły kosztów kapitałuFormuła kosztu kapitału własnego - przykład nr 1

Weźmy przykład akcji X, której stopa wolna od ryzyka wynosi 10%, Beta wynosi 1, 2, a premia za ryzyko kapitałowe wynosi 5%.

Koszt kapitału własnego oblicza się przy użyciu poniższego wzoru

- Koszt kapitału własnego (ke) = R f + β (E (R m) - R f )

- Koszt kapitału własnego = 10% + 1, 2 * 5%

- Koszt kapitału własnego = 10% + 6%

- Koszt kapitału własnego = 16%

Formuła kosztu kapitału własnego - przykład 2

Weźmy przykład indyjskiej firmy Reliance.

Stopa wolna od ryzyka R f = 10 lat Rentowność obligacji skarbowych = 7, 48%

Beta β można obliczyć na podstawie zwrotu z zapasów z poprzednich lat i regresując go ze zwrotem z rynku. Na potrzeby założeń bierzemy już obliczoną wersję Beta ze źródeł finansowych i obecnie przyjmuje się, że wynosi ona 1, 18

Premię za ryzyko kapitałowe (E (R m) - R f ) można założyć na stronie internetowej Damodaran, który jest profesorem na NYU i obliczył premię za ryzyko rynkowe dla wszystkich krajów.

Jak widać premia za ryzyko kapitałowe dla Indii wynosi 8, 6%.

Koszt kapitału własnego oblicza się przy użyciu poniższego wzoru

- Koszt kapitału własnego (ke) = R f + β (E (R m) - R f )

- Koszt kapitału własnego = 7, 48% + 1, 18 (8, 6%)

- Koszt kapitału własnego = 7, 48% + 10, 148%

- Koszt kapitału własnego = 17, 63%

Formuła kosztu kapitału własnego - przykład nr 3

Weźmy przykład firmy Exxon Mobil notowanej na nowojorskiej giełdzie papierów wartościowych.

Stopa wolna od ryzyka R f = 10 lat Rentowność obligacji skarbowych = 2, 67%

Beta β można obliczyć na podstawie zwrotu z zapasów z poprzednich lat i regresując go ze zwrotem z rynku. Dla celów założeń bierzemy obliczoną Beta ze źródeł finansowych i obecnie przyjmuje się, że wynosi ona 0, 63

Premię za ryzyko kapitałowe (E (R m) - R f ) można założyć na stronie internetowej Damodaran, który jest profesorem na NYU i obliczył premię za ryzyko rynkowe dla wszystkich krajów.

Jak widać premia za ryzyko kapitałowe w Stanach Zjednoczonych wynosi 5, 96%.

Koszt kapitału własnego oblicza się przy użyciu poniższego wzoru

- Koszt kapitału własnego (ke) = R f + β (E (R m) - R f )

- Koszt kapitału własnego = 2, 67% + 0, 63 (5, 96%)

- Koszt kapitału własnego = 2, 67% + 3, 7548

- Koszt kapitału własnego = 6, 42%

Wyjaśnienie formuły kosztu kapitału własnego

Koszt kapitału własnego można zdefiniować jako minimalną stopę zwrotu wymaganą przez akcjonariusza lub inwestora, gdy kapitał jest wprowadzany do firmy. Ten szczególny zwrot jest związany z premią za ryzyko w porównaniu z 10-letnią rentownością obligacji skarbowych, ponieważ obligacja ta jest ogólnie uważana za inwestycję wolną od ryzyka. Koszt kapitału własnego może być mierzony za pomocą modelu dyskontowania dywidendy lub bardziej stosowanego modelu wyceny aktywów kapitałowych (CAPM).

Model wyceny aktywów kapitałowych wykorzystuje stopę wolną od ryzyka, beta i premię za ryzyko kapitałowe do pomiaru kosztu kapitału własnego dla dowolnej firmy lub firmy.

Stawka wolna od ryzyka - inwestor, który oczekuje zwrotu z inwestycji całkowicie wolnej od ryzyka. Zasadniczo rentowności 10-letnich obligacji skarbowych są wykorzystywane jako wskaźnik zastępczy stopy wolnej od ryzyka. Zakłada się, że rentowność 10-letnich obligacji rządowych ze względu na bezpieczeństwo zapewnione przez rząd federalny nie wiąże się z ryzykiem niewywiązania się ze zobowiązań, zmiennością i wartością beta zero.

Beta - Beta może być zdefiniowana jako stopień, w jakim zwroty z kapitału własnego firmy różnią się w zależności od zwrotu z całego rynku. Beta jest funkcją zarówno ryzyka biznesowego, jak i finansowego. Mierzy się go poprzez regresję zwrotów akcji ze zwrotami rynkowymi w okresie czasu, takim jak 5 lat lub 10 lat. Generalnie beta przyjmuje wartości mniejsze niż 1 lub większe niż 1. Wyższa beta wskazuje, że cena akcji spółki cechuje się dużą zmiennością, co zwiększyłoby koszt kapitału własnego.

Premia za ryzyko kapitałowe - można ją zdefiniować jako dodatkową rekompensatę, jakiej inwestorzy oczekują za umieszczenie swoich pieniędzy w ryzykownych aktywach. Domagają się tej dodatkowej rekompensaty, ponieważ rynki charakteryzują się większą zmiennością niż bezpieczniejsze obligacje. Premię za ryzyko cen akcji można oszacować na podstawie źródeł rynkowych. Powszechnie stosowanym źródłem jest premia za ryzyko wydana przez profesora NYU Sterna Damodaran, z której korzysta wielu inwestorów.

Znaczenie i wykorzystanie formuły kosztu kapitału własnego

Model wyceny aktywów kapitałowych jest szeroko stosowany przez inwestorów do obliczania kosztu kapitału własnego. Jest to oczekiwany zwrot wymagany przez inwestorów w zamianę ich pieniędzy w ryzykowne aktywa. To obliczenie kosztu kapitału jest następnie wykorzystywane do obliczenia średniego ważonego kosztu kapitału, który jest następnie wykorzystywany jako czynnik dyskontowy w modelowaniu finansowym do różnych celów.

Koszt kapitału własnego jest zawsze tańszy niż koszt długu, ponieważ inwestycja w dług jest zabezpieczona aktywami, a dłużnicy mają wyższą preferencję niż akcjonariusze, jeśli spółka zostanie zlikwidowana. Koszt kapitału własnego jest również ważny przy określaniu kwoty długu, którą firma chce zaciągnąć. Każda firma ma optymalną strukturę kapitału, a zatem obliczanie kosztu kapitału pomaga w określeniu wymaganej kwoty długu, aby można było osiągnąć optymalną strukturę kapitału.

Koszt kapitału własnego może się różnić w zależności od branży i firmy w różnych branżach. Na przykład przedsiębiorstwa użyteczności publicznej będą miały bardzo niski koszt kapitału własnego. Wynika to z niskiej beta tych firm, ponieważ ruchy rynkowe nie mają na nie dużego wpływu. Wręcz przeciwnie, firmy stalowe mają bardzo wysoki koszt kapitału własnego, ponieważ są one bardzo dotknięte ruchem rynku i można je uznać za ryzykowne inwestycje.

Kalkulator kosztu kapitału własnego

Możesz użyć następującego kalkulatora kosztu kapitału własnego

| R f | |

| β | |

| E (R m - R f ) | |

| Koszt formuły kapitału własnego = | |

| Koszt formuły kapitału własnego = | R f + (β x E (R m - R f )) |

| = | 0 + (0 x 0) = 0 |

Koszt formuły kapitału własnego w programie Excel (z szablonem Excel)

Tutaj zrobimy przykład formuły Koszt kapitału własnego w Excelu. To jest bardzo łatwe i proste. Musisz podać trzy dane wejściowe, tj. Stopę wolną od ryzyka, beta akcji i premię za ryzyko kapitałowe

Możesz łatwo obliczyć koszt kapitału własnego za pomocą Formula w dostarczonym szablonie.

Wniosek

Koszt kapitału własnego to wymagana stopa zwrotu przez inwestorów za oddanie ich pieniędzy w firmie lub przedsiębiorstwie. Model wyceny aktywów kapitałowych służy do oszacowania kosztu kapitału własnego. Koszt kapitału własnego jest mierzony przy użyciu takich zmiennych, jak stopa wolna od ryzyka, beta i premia za ryzyko kapitałowe. Koszt kapitału własnego różnych branż i firm w podobnych branżach może się różnić ze względu na czynniki zewnętrzne i wewnętrzne.

Polecane artykuły

Jest to przewodnik po formule kosztu kapitału własnego. Tutaj omawiamy jego zastosowania wraz z praktycznymi przykładami. Oferujemy również kalkulator kosztów kapitału z szablonem programu Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Wzór na marżę zysku brutto

- Kalkulator marży odsetkowej netto

- Przewodnik po formule marży zysku netto

- Formuła wskaźnika obrotu aktywami

- Wzór wskaźnika obrotu | Przykłady