Wzór marży zysku brutto (spis treści)

- Formuła marży brutto

- Kalkulator marży brutto

- Formuła marży zysku brutto w programie Excel (z szablonem Excel)

Formuła marży brutto

Formułę zysku brutto oblicza się, odejmując całkowity koszt sprzedanych towarów od całkowitej sprzedaży firmy.

Zarówno całkowitą sprzedaż, jak i koszt sprzedanych towarów można znaleźć w rachunku zysków i strat. Czasami koszt sprzedanych towarów można podzielić na mniejsze kategorie kosztów, takich jak koszty surowców i robocizny.

Marża zysku brutto pokazuje również wartość dodaną wykonaną przez firmę w odniesieniu do surowca. Większe marże zysku brutto oznaczają, że firma może sprzedać swoją wartość dodaną po wyższej cenie niż jej rówieśnik. Większe marże zysku brutto mówią również o przewadze konkurencyjnej firmy, ponieważ wyższe marże zysku brutto oznaczają, że firma ma moc cenową.

Powyżej wspomniane równanie analizuje bezwzględną kwotę dolara zysku brutto dla firmy, ale wiele razy pomocne jest obliczenie marży zysku brutto lub stopy procentowej.

Formuła marży brutto jest obliczana poprzez odjęcie kosztu sprzedanych towarów od sprzedaży netto i podzielenie różnicy przez sprzedaż netto. Ogólnie rzecz biorąc, kalkulator marż zysku brutto przeformułuje to równanie i po prostu podzieli łączną kwotę dolara zysku brutto, o której wspomnieliśmy powyżej, przez sprzedaż netto.

Przykłady formuły marży zysku brutto

Pani ABC jest właścicielem firmy meblowej, która projektuje i produkuje wysokiej klasy meble do biur i mieszkań. Ma kilka różnych rodzajów mebli i okazała się jedną z najbardziej udanych marek w swojej przestrzeni.

Możesz pobrać ten szablon formuły marży brutto tutaj - Szablon formuły marży bruttoPoniżej znajduje się to, co pojawia się w rachunku zysków i strat pani ABC na koniec roku obrotowego.

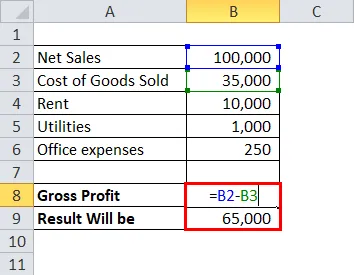

Sprzedaż netto: 1 000 000 USD

Koszt sprzedanych towarów (COGS): 35 000 USD

Czynsz: 10 000 $

Narzędzia: 1000 USD

Wydatki biurowe: 2, 50 USD

Pani ABC chce poznać swój zysk brutto i marże zysku brutto.

Najpierw powinniśmy obliczyć całkowitą kwotę zysku brutto pani ABC odejmując 35 000 $ kosztu sprzedanych towarów (COGS) od 1 000 000 $ całkowitej sprzedaży w następujący sposób:

- Zysk brutto = sprzedaż netto - koszt sprzedanych towarów

- Zysk brutto = 1 000 000 USD - 35 000 USD

- Zysk brutto = 65 000 USD

Jak widać, pani ABC ma GP w wysokości 65 000 $. Oznacza to, że towary, za które sprzedała, kosztowały 35 000 USD. Teraz ma 65 000 $, które można przeznaczyć na inne pośrednie rachunki, takie jak media i czynsz.

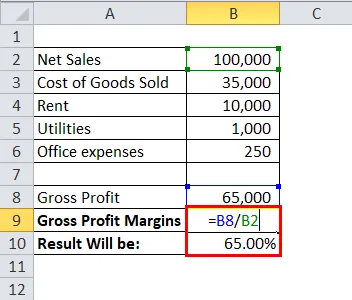

Margines zysku brutto można obliczyć za pomocą wzoru marży zysku brutto w następujący sposób -

- Formuła marży zysku brutto = (sprzedaż netto-koszt surowców) / (sprzedaż netto)

- Marża zysku brutto = (1 000 000 - 35 000 USD) / (1 000 000 USD)

- Marża zysku brutto = 65%

Pani ABC osiąga obecnie 65-procentowy zysk brutto na swojej branży meblowej. Oznacza to, że za każdego dolara sprzedaży generowanego przez panią ABC zarabia 65 centów zysku brutto, zanim zostaną pokryte inne wydatki biznesowe.

Znaczenie i wykorzystanie formuły marży zysku brutto

Metoda zysku brutto jest ważnym wskaźnikiem, ponieważ pokazuje inwestorom i zarządowi, jak skutecznie firma może wytwarzać i sprzedawać produkty. Krótko mówiąc, pokazuje, jak opłacalny jest produkt, jeśli chodzi o koszt sprzedanych towarów.

Pojęcie zysku brutto jest szczególnie ważne dla kierownictwa, księgowych kosztów i inwestorów, ponieważ pozwala im prognozować przyszłe działania i tworzyć budżety. Na przykład zysk brutto pani ABC wyniósł 65 000 USD. Oznacza to, że jeśli chce być rentowna przez cały rok budżetowy, wszystkie pozostałe koszty muszą być mniejsze niż 65 000 USD. I odwrotnie, pani ABC może również postrzegać 65 000 USD jako kwotę, którą można przeznaczyć na inne wydatki biznesowe lub ekspansję na nowy biznes lub nowe rynki.

Inwestorzy są zazwyczaj zainteresowani marżami zysku brutto w procentach, ponieważ pokazuje to, że porównują marże między spółkami rówieśniczymi, niezależnie od wielkości sprzedaży i wielkości. Na przykład inwestor może zobaczyć 65-procentową marżę zysku pani ABC i porównać ją z marżą zysku brutto XYZ, mimo że XYZ jest firmą wartą miliardy dolarów. Pozwala także inwestorom zobaczyć, ile zysku stanowią główne działania firmy.

Eicher Motors jest dobrym przykładem wyższych marż zysku brutto niż konkurenci. Eicher Motors ma najwyższe marże zysku brutto w porównaniu do wszystkich swoich konkurentów. To pokazuje, że firma ma silną działalność podstawową i ma moc cenową, aby przenieść wzrost kosztów surowców na klientów. Bardziej sensowne jest inwestowanie w taką firmę, która ma dobre marże zysku brutto i ma moc cenową nad klientami. Pokazuje, jak zdrowy wzrost biznesu był i będzie.

Inwestorzy wykorzystują również marże zysku brutto do pomiaru skalowalności działalności. Dobre marże zysku brutto Inwestorzy biznesowi mogą stosować różne modele ze swoimi marżami, aby porównać rentowność firmy na różnych poziomach sprzedaży.

Kalkulator marży brutto

Możesz użyć następującego kalkulatora marży brutto

| Sprzedaż netto | |

| Koszt surowców | |

| Marża zysku brutto = | |

| Marża zysku brutto = |

|

|

Formuła marży zysku brutto w programie Excel (z szablonem Excel)

Tutaj zrobimy ten sam przykład formuły marży brutto w Excelu. To jest bardzo łatwe i proste. Musisz podać dwa dane wejściowe: Zysk brutto i Marża zysku brutto.

Możesz łatwo obliczyć formułę marży zysku brutto w dostarczonym szablonie.

Najpierw musimy obliczyć zysk brutto.

Zysk brutto = sprzedaż netto - koszt sprzedanych towarów

Następnie musimy obliczyć marżę zysku brutto za pomocą Formula.

Formuła marży zysku brutto = (sprzedaż netto-koszt surowców) / (sprzedaż netto)

tj. formuła marży zysku brutto = zysk brutto / sprzedaż netto

Polecane artykuły

Jest to przewodnik po formule Marża zysku brutto, tutaj omawiamy jej zastosowania wraz z praktycznymi przykładami. Zapewniamy również kalkulator marży brutto oraz szablon programu Excel do pobrania.

- Różnica między przychodem a zyskiem

- Najlepsze techniki modelowania finansowego

- Przewodnik po samouczku na temat modelowania finansowego

- Przychody a zarobki | Kluczowa różnica