Co to jest zwrot z inwestycji w przepływy pieniężne?

Termin „zwrot z przepływów pieniężnych z inwestycji” lub CFROI odnosi się do wskaźnika finansowego, który jest używany jako wskaźnik zwrotu ekonomicznego w stosunku do ogólnej inwestycji dokonanej w danej spółce. Innymi słowy, jest to technika wyceny oparta na założeniu, że metryka finansowa oparta na przepływach pieniężnych jest lepsza niż metoda oparta na zyskach przedsiębiorstw. W rezultacie to wewnętrzna stopa zwrotu jest porównywana ze stopą przeszkodową, aby sprawdzić, czy przedmiotowa firma osiąga lepsze wyniki niż ustalone oczekiwania.

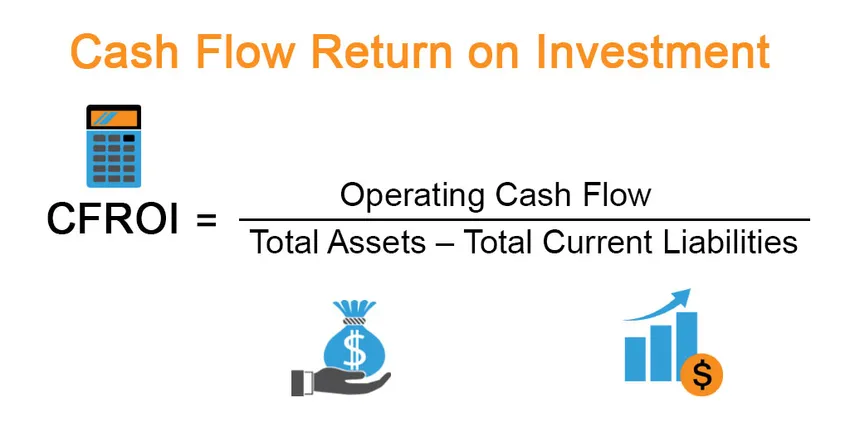

Formuła

Wzór na CFROI można uzyskać, dzieląc przepływy pieniężne z działalności operacyjnej przez różnicę między sumą aktywów i sumą bieżących zobowiązań, która jest następnie wyrażana w procentach. Matematycznie jest reprezentowany jako

CFROI = Operating Cash Flow / (Total Assets – Total Current Liabilities)

Przepływy pieniężne z działalności operacyjnej można obliczyć (stosując metodę pośrednią) dodając wszystkie niepieniężne wydatki i zmiany kapitału obrotowego do dochodu netto, jak pokazano poniżej.

Operating Cash Flow = Net Income + Non-Cash Expenses + Changes in Working Capital

Przykłady zwrotu z przepływów pieniężnych z inwestycji (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczanie zwrotu z inwestycji w środki pieniężne (CFROI).

Możesz pobrać ten szablon przepływu środków pieniężnych z zwrotu z inwestycji w formacie Excel tutaj - szablon przepływu środków pieniężnych z zwrotu z inwestycji w programie ExcelPrzykład 1

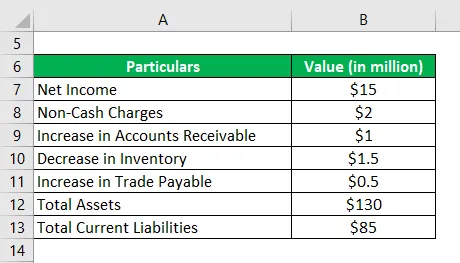

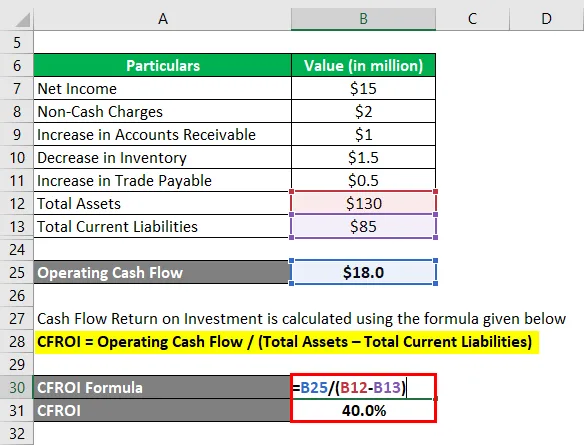

Weźmy przykład firmy zajmującej się produkcją precyzyjnych części dla przemysłu lotniczego i obronnego. W 2018 roku firma wygenerowała zysk netto w wysokości 15 milionów USD. W trakcie tego procesu nastąpiła amortyzacja w wysokości 2 mln USD, podczas gdy należności wzrosły o 1 mln USD, zapasy zmniejszyły się o 1, 5 mln USD, a zobowiązania handlowe wzrosły o 0, 5 mln USD. Podała łączne aktywa i łączne bieżące zobowiązania w wysokości odpowiednio 130 milionów i 85 milionów USD na dzień bilansowy. Oblicz CFROI firmy na podstawie podanych informacji.

Rozwiązanie:

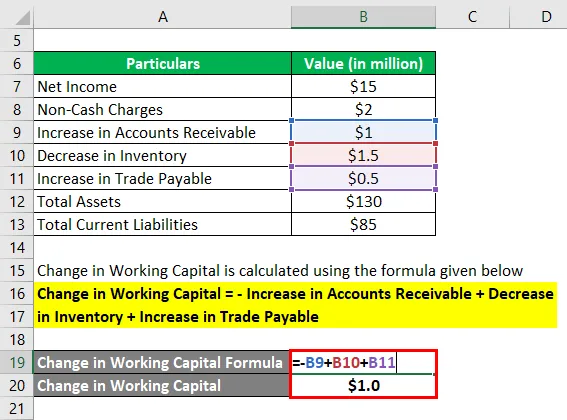

Zmianę kapitału obrotowego oblicza się według wzoru podanego poniżej

Zmiana kapitału obrotowego = - Zwiększenie stanu należności + Zmniejszenie stanu zapasów + Wzrost zobowiązań handlowych

- Zmiana kapitału obrotowego = - 1 milion USD + 1, 5 miliona USD + 0, 5 miliona

- Zmiana kapitału obrotowego = 1, 0 mln USD

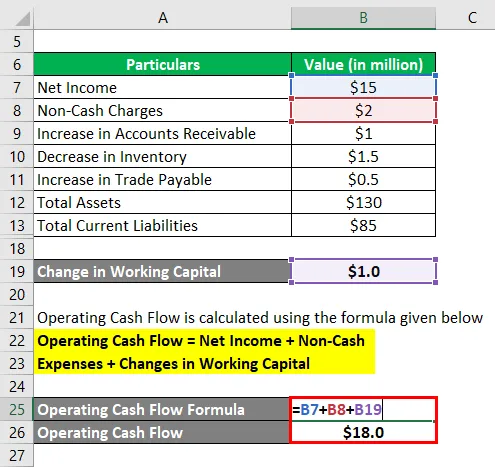

Operacyjne przepływy pieniężne oblicza się przy użyciu poniższego wzoru

Przepływy pieniężne z działalności operacyjnej = dochód netto + koszty niepieniężne + zmiany w kapitale obrotowym

- Operacyjny przepływ gotówki = 15 milionów USD + 2 miliony USD + 1 milion USD

- Operacyjny przepływ gotówki = 18, 0 mln USD

Zwrot z inwestycji w przepływy pieniężne oblicza się przy użyciu poniższego wzoru

CFROI = operacyjne przepływy pieniężne / (aktywa ogółem - zobowiązania bieżące ogółem)

- CFROI = 18 milionów USD / (130 milionów USD - 85 milionów USD)

- CFROI = 40, 0%

Dlatego firma osiągnęła CFROI w wysokości 40, 0% w ciągu roku.

Przykład nr 2

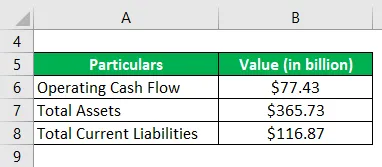

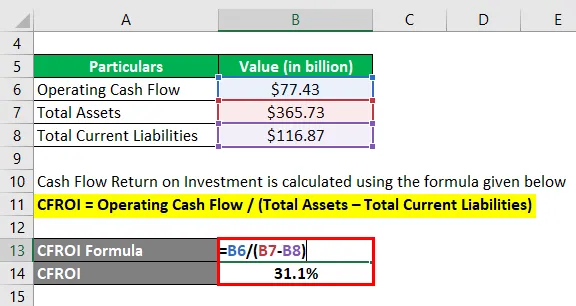

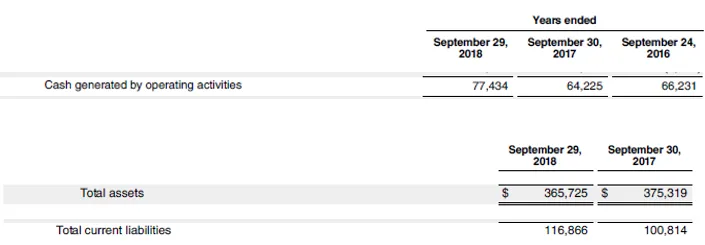

Weźmy przykład Apple Inc., aby zilustrować obliczenia CRFOI. Według raportu rocznego za 2018 r. Firma wygenerowała przepływy pieniężne z działalności operacyjnej w wysokości 77, 43 mld USD, podczas gdy jej aktywa ogółem i suma bieżących zobowiązań wyniosły odpowiednio 36, 73 mld USD i 116, 87 mld USD odpowiednio w bilansie. Oblicz CRFOI Apple Inc. na 2018 r. Na podstawie podanych informacji.

Rozwiązanie:

Zwrot z inwestycji w przepływy pieniężne oblicza się przy użyciu poniższego wzoru

CFROI = operacyjne przepływy pieniężne / (aktywa ogółem - zobowiązania bieżące ogółem)

- CFROI = 77, 43 mld USD / (366, 73 mld USD - 116, 87 mld USD)

- CFROI = 31, 1%

Dlatego Apple Inc. zarządzał CFROI na poziomie 31, 12% w 2018 r.

Link do źródła: Bilans Apple Inc.

Przykład nr 3

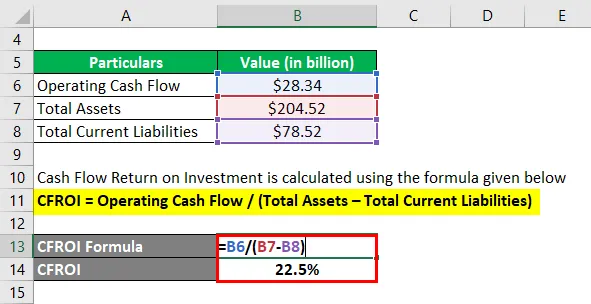

Weźmy przykład Walmart Inc., aby zademonstrować obliczenia CFROI. W 2018 r. Wygenerowane przez nią przepływy pieniężne z działalności operacyjnej wyniosły 28, 34 mld USD, zaś suma bilansowa aktywów i zobowiązań bieżących wyniosła odpowiednio 204, 52 mld USD i 78, 52 mld USD. Oblicz CFROI Walmart Inc. na 2018 r. Na podstawie podanych informacji.

Zwrot z inwestycji w przepływy pieniężne oblicza się przy użyciu poniższego wzoru

CFROI = operacyjne przepływy pieniężne / (aktywa ogółem - zobowiązania bieżące ogółem)

- CFROI = 28, 34 mld USD / (204, 52 mld USD - 78, 52 mld USD)

- CFROI = 22, 5%

Dlatego CFROI Walmart Inc. na rok 2018 wyniósł 22, 49%.

Link do źródła: Bilans Walmart Inc.

Zalety zwrotu z przepływów pieniężnych z inwestycji

Niektóre z głównych zalet zwrotu z przepływów pieniężnych z inwestycji to:

- Bierze pod uwagę przepływy pieniężne z działalności operacyjnej, które skutecznie wychwytują rzeczywiste przepływy pieniężne i unikają wad różnych korekt księgowych.

- Jest to pomocne w porównywaniu firm o zróżnicowanej skali działalności.

Ograniczenia zwrotu z przepływów pieniężnych z inwestycji

Niektóre z głównych ograniczeń zwrotu z inwestycji w przepływy pieniężne to:

- Obliczenia CFROI obejmują wiele skomplikowanych obliczeń, ponieważ wymagają dużej liczby korekt księgowych.

- Wskaźnik ten nie jest bardzo przydatny w przypadku przedsiębiorstw typu start-up, ponieważ ich działalność wiąże się z dużymi nakładami kapitałowymi w połączeniu z niskimi lub ujemnymi przepływami pieniężnymi.

Wniosek

CFROI jest więc bardzo dobrym wskaźnikiem śledzenia wyników finansowych firm, ponieważ koncentruje się raczej na przepływach pieniężnych niż na zyskach księgowych. Jednak ta metryka obejmuje wiele korekt księgowych, które skutkują zestawem skomplikowanych obliczeń.

Polecane artykuły

Jest to przewodnik po Zwrocie środków z inwestycji. Tutaj omawiamy, jak można to obliczyć za pomocą formuły wraz z zaletami i ograniczeniami zwrotu z inwestycji w przepływy pieniężne oraz szablon programu Excel do pobrania. Możesz także przejrzeć nasze inne sugerowane artykuły, aby dowiedzieć się więcej -

- Co to jest zdyskontowany przepływ gotówki

- Błędy w zdyskontowanych przepływach pieniężnych

- Przykłady studium wykonalności

- Wolne przepływy pieniężne