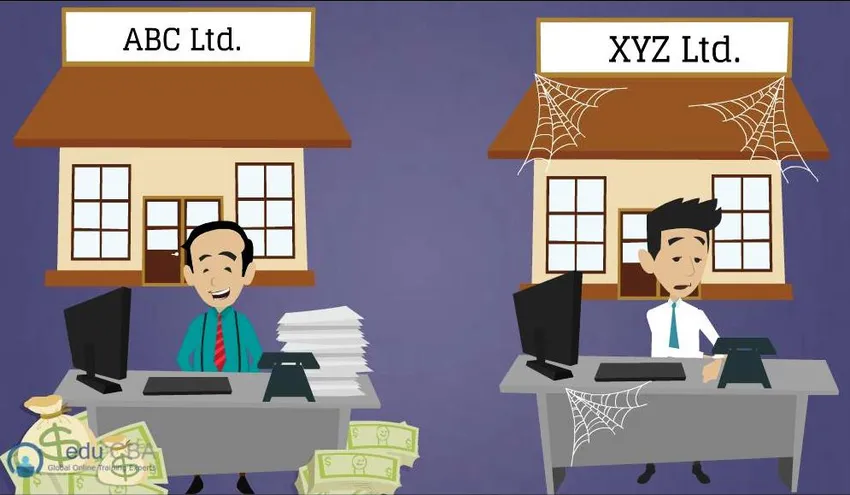

Na powyższym zdjęciu widać dwie osoby, pana Dave'a, który prowadzi ABC Ltd. oraz pana Steve'a, który jest właścicielem XYZ Ltd. Pozwólcie, że zadam wam to pytanie, z opcją dwóch firm, z których jedna byłaby lubisz kupować? jestem

na pewno nie jest to takie trudne i zdecydowałbyś się na zakup ABC Ltd. Przyczyna jest bardzo prosta. Pan XYZ Ltd. Steve'a wydaje się całkowicie zaniechany i oczywiście nie chciałbyś posiadać firmy, która nie byłaby w stanie zapewnić zwrotu z inwestycji . Rozwiązanie było tutaj dość proste. Ale jeśli chodzi o rzeczywistą sytuację, w której firma decyduje się na zakup innej, istnieją różne względy, które sprawiają, że umowa jest oznaczana jako dobra.

Jak sama nazwa wskazuje, wykup dźwigni finansowej wykorzystuje dźwignię finansową lub dług jako główny element przejęcia. Mówiąc prościej, LBO odnosi się do przejęcia firmy, wykorzystując głównie dług w celu jej zakupu. Zadłużenie zostaje podniesione, utrzymując aktywa spółki docelowej jako zabezpieczenie, a spłatę długu wykorzystuje się również przepływy pieniężne firmy przejmowanej. Praca LBO nad przewidywaniem, że zwroty wygenerowane przy zakupie będą większe niż odsetki do zapłaty od długu. W ten sposób jednostka przejmująca będzie mogła uzyskać dobre zwroty, inwestując tylko niewielką część swojego kapitału. Inwestorzy lub nabywcy, jak mówią, zwykle sprzedają firmę od czterech do siedmiu lat od momentu jej zakupu i opuszczają ją z zyskiem. Tak zwykle działa LBO.

Wykupy dźwigniowe (LBO) stały się powszechnym zjawiskiem przy nabywaniu prywatnych firm. Ponadto stało się standardową praktyką w branży private equity. Patrząc w przeszłość LBO zaczęło zyskiwać na znaczeniu w latach 80-tych. Od tego czasu branża bardzo się rozwinęła i każdego roku kupuje się tysiące firm. W tym artykule, co sprawia, że wykup z wykorzystaniem dźwigni finansowej omówiono różne czynniki, które należy wziąć pod uwagę przed zawarciem transakcji wykupu dźwigni.

Co sprawia, że dobra wykup dźwigni - charakterystyka

Aby zawrzeć umowę LBO, wymagane jest doświadczenie, wiarygodność w celu zabezpieczenia środków oraz zaufanie źródeł finansowania. Ale to przyjdzie później, najpierw wymagany jest dobry kandydat na LBO. Każda firma nie może być uważana za realny cel LBO, istnieją pewne szczególne cechy, które sprawiają, że firma jest jednym z nich. Kiedy sponsor ocenia potencjalnego kandydata LBO, koncentruje się na kluczowych obszarach siły i ryzyka. Zazwyczaj te LBO to słabo działające firmy, firmy działające na rozdrobnionych rynkach, które wymagają nowej strategii, lub firmy z problemami, które wymagają zmiany. Niezależnie od sytuacji, co sprawia, że wykup z wykorzystaniem dźwigni finansowej obraca się wokół podstawowego celu, jakim jest zdolność do spłaty zadłużenia wykorzystanego do zakupu firmy z przepływami pieniężnymi firmy docelowej. Na tej podstawie istnieje kilka cech dobrego wykupu lewarowanego (LBO), które zostaną teraz omówione.

Polecane kursy

- Kursy modułu bankowości komercyjnej

- Kurs podatkowy online

- Ukończ szkolenie z zakresu ekonomiki zdrowia

- Profesjonalne szkolenie z podstaw bankowości

Stabilny i przewidywalny przepływ gotówki

Bardzo ważne jest, aby potencjalny kandydat LBO miał stały i przewidywalny przepływ środków pieniężnych, biorąc pod uwagę wysoce kapitałową strukturę kapitału. Zwłaszcza w przypadku transakcji LBO wolny przepływ gotówki jest uważany za króla. Co to jest wolny przepływ gotówki? Jest to gotówka, którą organizacja jest w stanie wygenerować w nadmiarze w stosunku do bieżących wymagań. Wskazuje to, że firma będzie w stanie spłacić odsetki od długu, a tym samym łatwiej będzie uzyskać pożyczkę, a także że pozostanie wypłacalna w przypadku pogorszenia koniunktury gospodarczej lub załamania. Kandydat LBO jest uważany za atrakcyjny, gdy cechy biznesowe wykazują zrównoważony i zdrowy przepływ środków pieniężnych. Wskaźniki, takie jak biznes na dojrzałych rynkach, stały popyt klientów, długoterminowe umowy sprzedaży i silna obecność marki - wszystko to oznacza stałe generowanie przepływów pieniężnych. Przepływy pieniężne są prognozowane i uwrażliwiane na historyczną niestabilność i przyszłe warunki, aby zapewnić przepływy pieniężne w skomplikowanych scenariuszach.

Silna struktura aktywów

Jeśli firma ma silną strukturę aktywów, która obejmuje aktywa materialne, może pomóc w uzyskaniu tanich pożyczek, wykorzystując je jako zabezpieczenie. Zabezpieczenia te obejmują aktywa obrotowe, takie jak zapasy i środki pieniężne, a także aktywa trwałe, takie jak nieruchomości, zakłady / fabryki i sprzęt. Firma może uzyskać niskie oprocentowanie finansowania, które będzie wymagało mniej gotówki w celu spłaty pożyczek. Zatem równanie jest proste, im bardziej wartościowe i obfite są aktywa, tym bardziej dostępny i tańszy staje się dług. Silna struktura aktywów zniechęciłaby również nowych uczestników rynku, ponieważ wymagałaby inwestycji kapitałowych na tym poziomie. . Dostępność aktywów zwiększa również skłonność sponsora do zadłużenia się, ponieważ w przypadku ewentualnego bankructwa kwotę pożyczki można odzyskać.

Potencjał do zwiększenia wydajności

Chociaż pożądane jest, aby kandydat na LBO musiał mieć solidny model biznesowy, sponsorzy szukają możliwości, które poprawiłyby efektywność celów i doprowadziłyby do oszczędności kosztów. Zmniejszenie wydatków uwolni środki pieniężne na wczesną spłatę zadłużenia. Różne środki, takie jak ograniczenie wydatków korporacyjnych, racjonalizacja operacji biznesowych i łańcucha dostaw, stosowanie innego systemu informacji zarządczej, poszukiwanie nowych dostawców i klientów, mogą pomóc w obniżeniu kosztów i skutecznej poprawie działalności. Na etapie należytej staranności bierze się pod uwagę te czynniki, aby zapewnić, że wartość docelowa jest tworzona dla docelowego kandydata LBO.

Wymogi dotyczące minimalnych nakładów inwestycyjnych (Capex)

Głównym celem jednostki przejmującej jest spłata zadłużenia, dlatego nie chcieliby ponosić dużych nakładów inwestycyjnych, aby utrzymać rozwój firmy. Jednostka przejmująca nie chce ponosić dużych nakładów pieniężnych, aby utrzymać działalność i rozwój firmy, ale spłacić dług tak wcześnie, jak to możliwe. W sytuacjach, w których poniesiony jest wysoki nakład inwestycyjny, zużywa on środki pieniężne, które w innym przypadku zostałyby wykorzystane na spłatę odsetek i zasadniczych spłat długów. Ponadto muszą być rozróżniane na etapie należytej staranności między rodzajem Capex. utrzymanie nakładów inwestycyjnych, które są wymagane do prowadzenia działalności gospodarczej, a także wzrost nakładów inwestycyjnych niezbędnych do rozszerzenia istniejących operacji biznesowych. Wiedza o tych czynnikach z góry pomogłaby w planowaniu wypływów gotówki.

Czysty bilans o niskim zadłużeniu

Firma docelowa o niskim zadłużeniu oznaczałaby niewiele zobowiązań do spłaty pożyczek. Jeśli firma ma już zadłużenie w swoim bilansie, uczyniłaby transakcję ryzykowną, ponieważ ma już odpływ gotówki. Sytuacja ta utrudniłaby zwiększenie zadłużenia, co jest warunkiem wykupu lewarowanego. Dlatego w przypadku dobrego wykupu lewarowanego istnieje wymóg, aby kandydat nie posiadał zadłużenia lub nie posiadał go wcale, aby przepływy pieniężne mogły być przede wszystkim wykorzystane na spłatę kwoty głównej i odsetek należnych od zaciągniętego długu.

Silna pozycja rynkowa i przewaga konkurencyjna

Ważne jest, aby docelowy biznes posiadał produkty o ugruntowanej pozycji na rynku i generował przepływy pieniężne w celu utrzymania dobrej pozycji na rynku. Zapewni to, że po LBO nie wpłynie to na spółkę docelową, a przepływy pieniężne będą mniej podatne na ryzyko. Czynnikami odzwierciedlającymi silną pozycję rynkową mogą być zakorzenione relacje z klientami, produkty i usługi najwyższej jakości, dobra marka i rozpoznawalność, odpowiednia struktura kosztów, korzyści skali itp. Na podstawie tych czynników sponsor i nabywca zdecydują, czy cel ma bezpieczna pozycja rynkowa.

Zbycie aktywów

Zbywalne aktywa obejmują sprzęt, maszyny, grunty itp., Które są dodatkowymi środkami dla jednostek przejmujących do gromadzenia środków pieniężnych w przypadku, gdy przepływy pieniężne na spłatę długów są zagrożone. Podobnie jak aktywa, sprzedawca może sprzedać inwestycje, inne niż podstawowe działy i jednostki zależne, aby wygenerować szybką gotówkę. Środki te można również wykorzystać na reinwestowanie w nowe cele strategiczne. Ale oczywiście należy wziąć pod uwagę, że takie inwestycje i aktywa nie powinny mieć znaczącego wkładu w dochody firmy.

Zbycie aktywów

Przedsiębiorstwa wchodzące w skład ustalonych i określonych rynków są uważane za bardziej korzystne dla transakcji LBO niż te, które należą do nowych rynków. Stabilność odgrywa ważną rolę, ponieważ istnieje przewidywalny popyt i dochody, które stanowią barierę dla potencjalnego wejścia na rynek, co oznacza niepowodujące zakłóceń przepływy pieniężne.

Biznes ze sprawdzonym zarządzaniem

Firmy z dobrym zespołem zarządzającym są bardzo atrakcyjnymi i wartościowymi kandydatami LBO. Jeśli chodzi o wysoce lewarowaną strukturę kapitału ze sztywnymi celami w zakresie wyników, potrzebni są utalentowani ludzie z udanym doświadczeniem. Zarząd, który ma wcześniejsze doświadczenie we włączaniu działań restrukturyzacyjnych, zostałby wysoko oceniony przez sponsorów i nabywców. W przypadkach, gdy istniejący zespół zarządzający nie jest wydajny, nabywcy dokonaliby pewnych istotnych zmian, dodając, zastępując lub usuwając niektórych członków i tworząc zupełnie nowy zespół. Niezależnie od sytuacji posiadanie silnego zespołu zarządzającego jest warunkiem dobrej transakcji LBO.

Opłacalne opcje wyjścia

Podstawowym celem LBO jest uzyskanie znacznych zwrotów z dokonanej inwestycji, która polega na sprzedaży firmy kilka lat po tym, jak LBO miało miejsce. Jeśli nie ma dobrej strategii wyjścia, LBO może się nie odbyć. Dlatego ważne staje się ustalenie, czy firma może zostać sprzedana po wielokrotności wyższej niż w momencie zawarcia umowy.

Korzyści z dobrego wykupu dźwigni finansowej

- Firma przejmująca może zmaksymalizować wartość dla akcjonariuszy firmy, tworząc znacznie silniejszy i zyskowny połączony podmiot.

- Zwiększony poziom długu zmniejsza dochód podlegający opodatkowaniu przejętej firmy, a zatem prowadzi do niższych płatności podatkowych. Ta tarcza podatkowa ze względu na wysoki poziom długów podnosi wartość firmy.

- Firmy, które są źle zarządzane, mogą pójść prywatnie i dokonać cennej transformacji, modyfikując kierownictwo i personel, zmniejszając nadmierne wydatki i pracując na rzecz uzyskania znacznych zysków.

- Jeżeli zwroty przejmowanej firmy są większe niż zwrot z odsetek, akcjonariusze zyskaliby również na zwrotach finansowych i tym samym zwiększyliby wartość firmy.

- Ogromna kwota spłat kapitału i odsetek zmusi kierownictwo do zrewidowania swoich strategii biznesowych oraz poprawy wydajności i sprawności operacyjnej.

- Daje to kierownictwu możliwość podkreślenia zmiany zachowań menedżerskich poprzez oderwanie się od firm niezwiązanych z podstawową działalnością, inwestowanie w rozwój technologiczny itp.

Wskaźniki, które określają dobrego kandydata do wykupu lewarowanego

Istnieją pewne wskaźniki, które pomagają w poszukiwaniu dobrego kandydata do wykupu dźwigni. Wskaźniki, takie jak wartość kapitału własnego / przedsiębiorstwa, pomagają w określeniu dźwigni finansowej, którą firma obecnie posiada. Im wyższy wskaźnik, tym niższa jest dźwignia finansowa firmy.

Podobnie wskaźniki wyceny, takie jak wartość przedsiębiorstwa / wolne przepływy pieniężne i wartość przedsiębiorstwa / EBITDA, pomagają w określeniu właściwej firmy do zakupu. Firmy, które mają dodatnie przepływy pieniężne EV / wolne, wysoką wartość przedsiębiorstwa i wartość kapitału własnego / przedsiębiorstwa przekraczającą 100%, zostaną uznane za pierwsze dla LBO.

Dobre wykupy dźwigni w przeszłości

Amfenol

Amfenol

Kohlberg Kravis Roberts (KKR) w 1997 r. Ogłosił, że nabył większościowy pakiet akcji w Amphenolu, który zamierzał produkować kabel koncentryczny i złącze elektroniczne. Wartość tej umowy wyniosła średnio 1, 4 miliarda dolarów. W konsekwencji zwiększyło to dźwignię w strukturze kapitałowej Amphenolu. Ale tuż po roku w 1999 r. Amphenol złożył ofertę publiczną w wysokości 2, 75 miliona akcji. W rezultacie pomogło im to spłacić dług i obniżyć dźwignię finansową.

Pierwsze dane

Pierwsze dane

W 2007 roku KKR wykupił giganta handlu internetowego First Data, którego wartość transakcji miała wynieść około 29 miliardów dolarów. Jest to umowa uważana za jedną z największych transakcji technologicznych w historii LBO. Po tej transakcji First Data przeszła ekspansję na rynki zagraniczne, zwłaszcza w Irlandii, która jest rozwijającym się centrum technologicznym Europy.

Hospital Corp. of America

Hospital Corp. of America

Umowa ta miała miejsce w 2006 r., Kiedy Bain, KKR i Merrill Lynch kupili Hospital Corp. of America (HCA) za 32, 7 mld USD. Uważany za jedną z największych transakcji typu private equity, ustanowił kolejny rekord, kiedy wszedł na giełdę i złożył ofertę publiczną pod kierownictwem Baina i KKR, zbierając 3, 8 miliarda dolarów. Kwota ta została uznana za największą kiedykolwiek wspieraną przez grupę private equity.

Co sprawia, że infografiki związane z wykupem mają dobrą dźwignię finansową

Poznaj sok z artykułu w ciągu jednej minuty, co sprawia, że infografiki dotyczące wykupu są skuteczne.

Polecane artykuły

Oto kilka artykułów, które pomogą ci uzyskać więcej szczegółów na temat dobrego wykupu dźwigni, więc po prostu przejdź przez link.

- 7 Pomocny sposób efektywnego zarządzania firmą

- Large Cap vs Small Cap: Różnice

- Darmowy przepływ gotówki do firmy dla Twojej firmy

- Biznes i finanse (informacyjne)

- 9 pomocnych sposobów spełnienia wymagań dotyczących finansowania dla firm rozpoczynających działalność

- 15 najczęstszych błędów przy rozpoczynaniu działalności gospodarczej, których powinieneś unikać

- 9 Najlepszy przykład strategii content marketingowej Korzyści

- Pytania do wywiadu APEX: ważny przewodnik

- Pytania do wywiadu SASS: korzystne pytania