Wzór na efektywną stawkę podatkową (spis treści)

- Wzór na efektywną stawkę podatkową

- Przykłady formuły efektywnej stawki podatkowej (z szablonem Excel)

- Kalkulator efektywnej stawki podatkowej

Wzór na efektywną stawkę podatkową

W bardzo prostym języku efektywna stawka podatkowa to średnia stawka podatku, według której opodatkowywany jest dochód korporacji lub osoby fizycznej. W przypadku osoby fizycznej można ją obliczyć, przyjmując stosunek całkowitych wydatków podatkowych i dochodu do opodatkowania, aw przypadku przedsiębiorstw oblicza się ją poprzez podzielenie całkowitego obciążenia podatkowego przez zysk przed opodatkowaniem. Zawsze należy pamiętać, że efektywna stawka podatkowa nie jest taka sama jak ustawowa stawka podatkowa lub krańcowa stawka podatkowa. Ustawowa stawka podatkowa to kwota podatku pobrana w dolarach na 100 USD dochodu podlegającego opodatkowaniu. Z drugiej strony krańcowa stawka podatkowa to stawka, która ma zastosowanie do dodatkowych zarobionych dochodów. Zasadniczo podatek dochodowy ma charakter progresywny. Co oznacza, że dochód jest podzielony na płyty, a płyta o wyższych dochodach będzie podlegać wyższej stawce podatkowej i odwrotnie. Zatem cały dochód nie będzie opodatkowany według tej samej stawki i możemy zobaczyć, jaka jest efektywna stawka podatkowa, dzieląc całkowity podatek przez całkowity dochód podlegający opodatkowaniu.

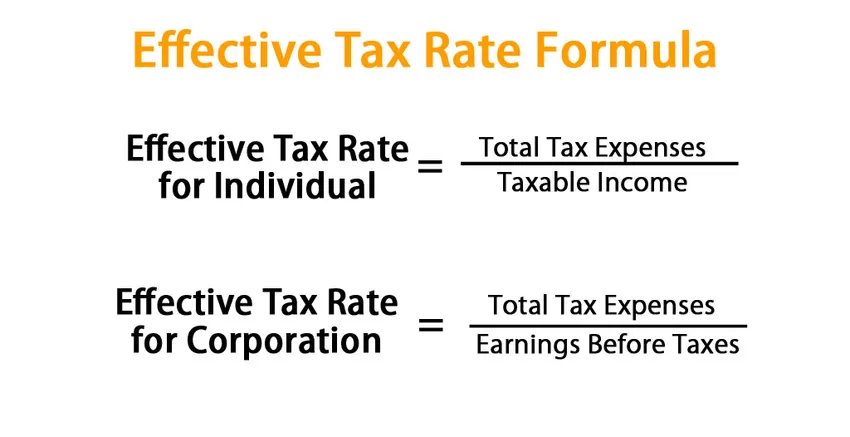

Wzór na efektywną stawkę podatkową:

Effective Tax Rate for Individual = Total Tax Expenses / Taxable Income

Effective Tax Rate for Corporation = Total Tax Expenses / Earnings Before Taxes

Przykłady formuły efektywnej stawki podatkowej (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczanie efektywnej stawki podatkowej.

Wzór na efektywną stawkę podatkową - przykład nr 1

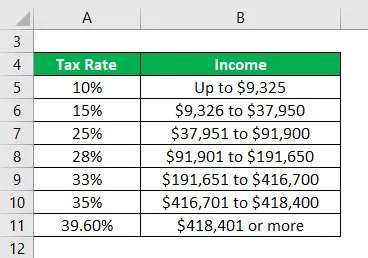

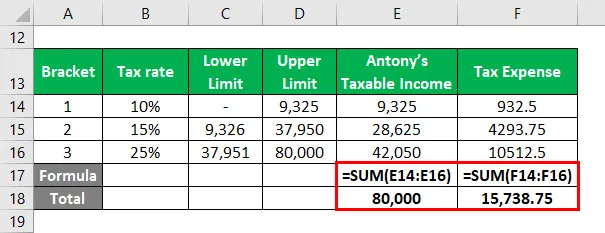

W wielu krajach dochód jednostki jest podzielony na przedziały podatkowe, a każdy przedział jest opodatkowany według innej stawki. Weźmy przykład obliczenia podatku w USA dla osób fizycznych.

Możesz pobrać ten szablon efektywnej stawki podatkowej tutaj - Szablon efektywnej stawki podatkowejPoniżej przedstawiono nawiasy podatkowe dla jednej osoby:

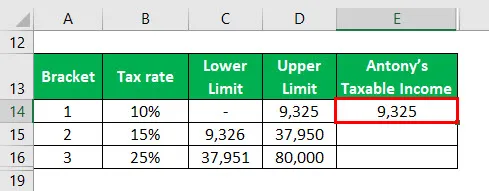

Powiedzmy, że Antony jest analitykiem finansowym. Jego roczny dochód wynosi 100 000 USD, a część dochodów przeznacza na finansowe instrumenty oszczędnościowe. Załóżmy, że kwota ta wynosi 20 000 USD. Jego dochód do opodatkowania wynosi 80 000 USD.

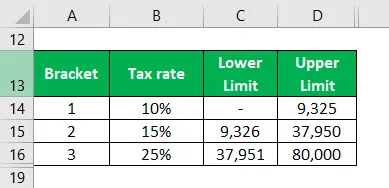

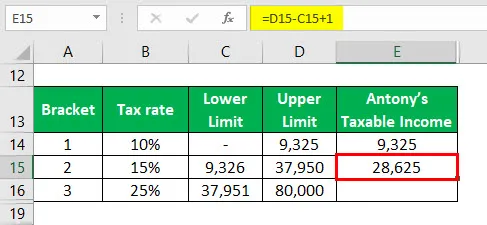

Ponieważ dolny limit wynosi zero, wartość dochodu do opodatkowania będzie wynosić 9325, tj. Górna granica.

Obliczanie drugiego przedziału podatkowego:

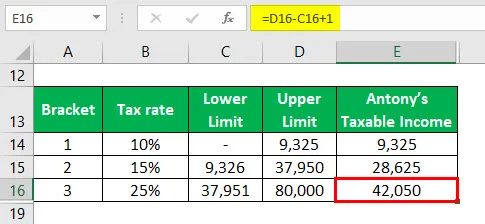

Podobnie obliczymy dochód do opodatkowania dla trzeciego przedziału.

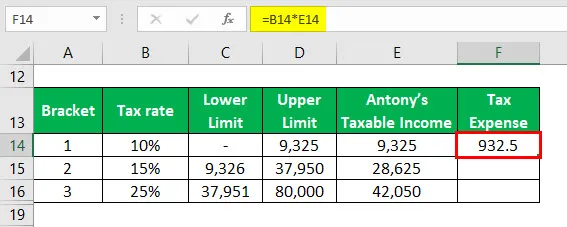

Aby znaleźć jego efektywną stawkę podatkową, musimy znaleźć koszty podatkowe na podstawie powyższych nawiasów.

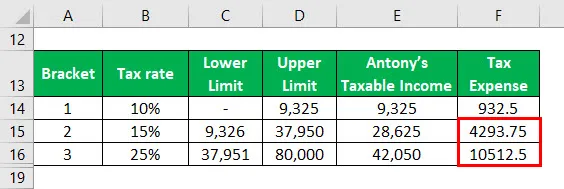

Podobnie obliczyć obciążenie podatkowe dla innych nawiasów.

Następnie obliczyliśmy sumę dochodu podlegającego opodatkowaniu Antony i sumę obciążenia podatkowego w następujący sposób,

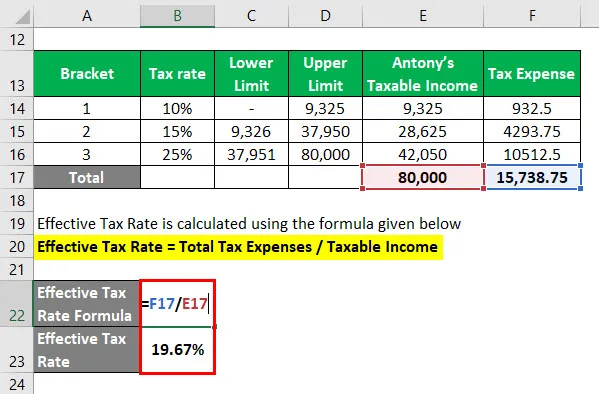

Efektywna stawka podatkowa jest obliczana przy użyciu poniższego wzoru

Efektywna stawka podatkowa = całkowite obciążenie podatkowe / dochód do opodatkowania

- Efektywna stawka podatkowa = 15 738, 75 / 80 000

- Efektywna stawka podatkowa = 19, 67%

Jeśli przyjrzysz się uważnie, poznasz różnicę, jaką stanowią wszystkie trzy stawki podatkowe. Stawka podatkowa dla każdego przedziału jest ustawową stawką podatkową. Przyrostowa stawka podatkowa (15% dla 28 625 i 25% dla 42 050) jest zasadniczo krańcową stawką podatkową. Widzimy więc, że efektywna stawka podatkowa jest niższa niż krańcowa stawka podatkowa, ale wyższa niż najniższy przedział podatku dochodowego. Powodem tego jest progresywny charakter opodatkowania.

Wzór na efektywną stawkę podatkową - przykład nr 2

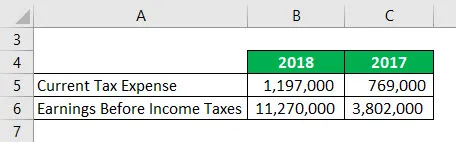

Poniżej znajduje się wyciąg ze sprawozdań finansowych Amazon w celu obliczenia efektywnej stawki podatkowej dla korporacji.

Źródło: https://in.finance.yahoo.com/quote/AMZN/financials?p=AMZN

Rozwiązanie:

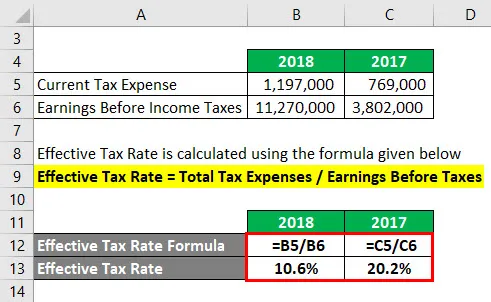

Efektywna stawka podatkowa jest obliczana przy użyciu poniższego wzoru

Efektywna stawka podatkowa = całkowite obciążenie podatkowe / zysk przed opodatkowaniem

Na rok 2018

- Efektywna stawka podatkowa = 1 197 000/11 270 000

- Efektywna stawka podatkowa = 10, 6%

Na rok 2017

- Efektywna stawka podatkowa = 769, 000 / 3 802, 000

- Efektywna stawka podatkowa = 20, 2%

Wyjaśnienie

Ze względu na progresywny system podatkowy wszystkie dochody nie będą opodatkowane według tej samej stawki. Tak więc osoby fizyczne i firmy będą płacić różne podatki za inny poziom dochodów. Efektywna stawka podatkowa pomaga nam w porównywaniu firm i podatników. W przypadku osób fizycznych mogą one nie mieć dużej swobody w obniżaniu efektywnych stawek podatkowych, ale w przypadku korporacji odgrywa to istotną rolę i podejmują różne działania w celu zmniejszenia tej kwoty.

Każda firma ma unikalną strukturę, biznesplan, okoliczności i konsekwencje podatkowe. Z tego powodu każda firma ma inną efektywną stawkę podatkową, którą płaci. Na przykład firmy, które nie radzą sobie dobrze i które w przeszłości poniosły straty finansowe, mogą wykorzystać je do zmniejszenia dochodu podlegającego opodatkowaniu. Ponadto w przypadku kosztów badań i rozwoju od rządu występują ulgi podatkowe, które mogą wpływać nie tylko na dochód netto, ale również na obowiązujące stawki podatku dochodowego. Podobnie korporacje prowadzące działalność w różnych krajach mogą strategicznie wybrać rozszerzenie działalności w krajach, w których stawki podatkowe są najkorzystniejsze. W ten sposób zmniejszą swoją kwotę podatku, którą w przeciwnym razie będą musieli zapłacić, jeśli nie wybiorą tego kraju.

Trafność i zastosowania formuły efektywnej stawki podatkowej

Efektywna stawka podatkowa jest jednym ze środków, które inwestorzy wykorzystują jako wskaźnik rentowności firmy. Wartość ta może zmieniać się w dowolnym kierunku, a czasem zmiany są bardzo drastyczne. Ale nie można natychmiast zinterpretować, dlaczego tak się stało. Czasami dzieje się tak ze względu na wydajność operacyjną lub ograniczenia. Ale czasami firmy mogą pozwolić sobie na takie działania, jak manipulacja aktywami, aby zmniejszyć obciążenia podatkowe. Należy więc mieć na to oko.

Może nam również pomóc w porównaniu faktycznego zobowiązania podatkowego firmy. Załóżmy na przykład, że istnieją 2 firmy A i B, które znajdują się w tym samym przedziale krańcowej stawki podatkowej wynoszącej 25%. Ale to nie da nam jasnego obrazu narażenia podatkowego tych firm. Musimy zobaczyć, jaka jest efektywna stawka podatkowa, a następnie porównać. Więc jeśli firma B ma więcej pieniędzy opodatkowanych o 25% niż A, będzie musiała zapłacić wyższą efektywną stawkę podatkową w porównaniu do A. Więc jeśli mówimy, że efektywna stawka podatkowa firmy A wynosi 18, 5%, a B wynosi 21, 3%, to będzie dokładniejszym odzwierciedleniem zobowiązania podatkowego spółki.

Kalkulator efektywnej stawki podatkowej

Możesz użyć następującego kalkulatora efektywnej stawki podatkowej

| Koszty podatkowe ogółem | |

| Dochód do opodatkowania | |

| Efektywna stawka podatkowa dla osoby fizycznej | |

| Efektywna stawka podatkowa dla osoby fizycznej | = |

|

|

Polecane artykuły

Jest to przewodnik po formule efektywnej stawki podatkowej. Tutaj omawiamy sposób obliczania efektywnej stawki podatkowej wraz z praktycznymi przykładami. Oferujemy również kalkulator efektywnej stawki podatkowej z szablonem Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Przewodnik po formule kosztu kapitału

- Wyjaśnienie formuły kosztu zadłużenia

- Kalkulator rozcieńczonej formuły EPS

- Jak obliczyć wartość zapadalności?

- Różnica między schroniskiem podatkowym a uchylaniem się od opodatkowania

- Formuła Mnożnik podatku z szablonem Excel