Delta Formula (spis treści)

- Formuła

- Przykłady

- Kalkulator

Co to jest Delta Formula?

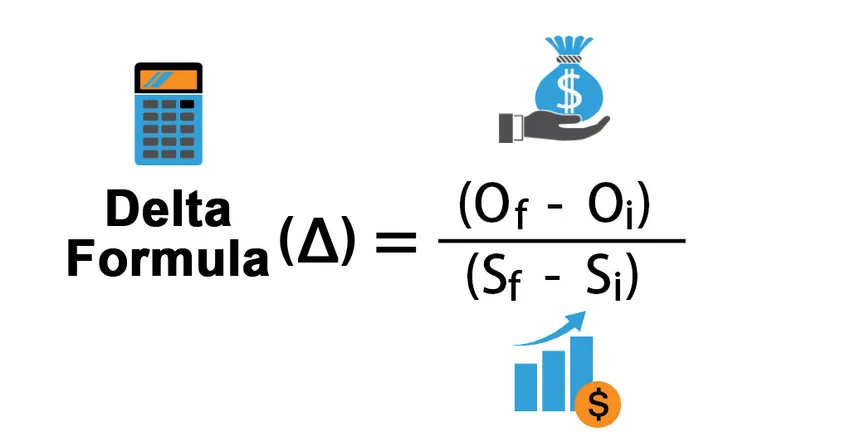

W świecie opcji lub instrumentów pochodnych termin „delta” odnosi się do zmiany wartości opcji wynikającej ze zmiany wartości jej akcji bazowych. Innymi słowy, delta mierzy tempo zmiany wartości opcji w stosunku do zmiany wartości akcji bazowej. Ponieważ delta jest głównie wykorzystywana do strategii zabezpieczających, jest również znana jako współczynnik zabezpieczający. Wzór na różnicę można uzyskać, dzieląc zmianę wartości opcji przez zmianę wartości jej akcji bazowej. Matematycznie jest reprezentowany jako

Delta Δ = (O f – O i ) / (S f – S i )

gdzie,

- O f = końcowa wartość opcji

- O i = wartość początkowa opcji

- S f = wartość końcowa akcji bazowej

- S i = wartość początkowa akcji bazowej

Przykłady formuły delta (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczenia Delta.

Możesz pobrać ten szablon Excel Formula Delta tutaj - Szablon Excel Delta FormulaFormuła Delta - przykład nr 1

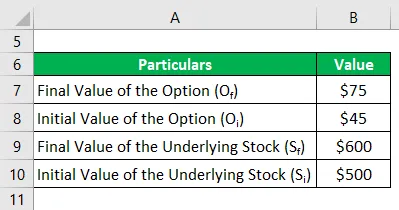

Weźmy przykład towaru X, który na rynku towarowym był sprzedawany za 500 USD miesiąc temu, a opcja kupna tego towaru była sprzedawana z premią 45 USD z ceną wykonania 480 USD. Obecnie towar kosztuje 600 USD, a wartość opcji wzrosła do 75 USD. Oblicz deltę opcji połączenia na podstawie podanych informacji.

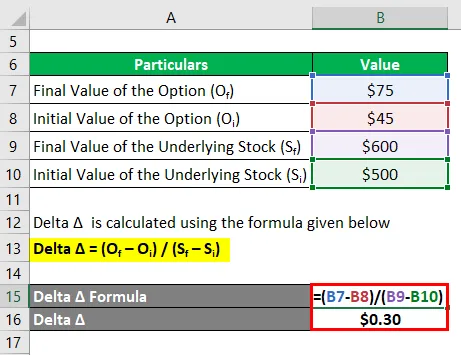

Delta Δ jest obliczana przy użyciu poniższego wzoru

Delta Δ = (O f - O i ) / (S f - S i )

- Delta Δ = (75 USD - 45 USD) / (600 USD - 500 USD)

- Delta Δ = 0, 30 USD

Dlatego delta opcji kupna wynosi 0, 30 USD, gdzie znak dodatni oznacza wzrost wartości wraz ze wzrostem podstawowej ceny akcji, co jest cechą opcji kupna.

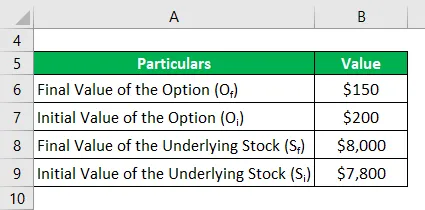

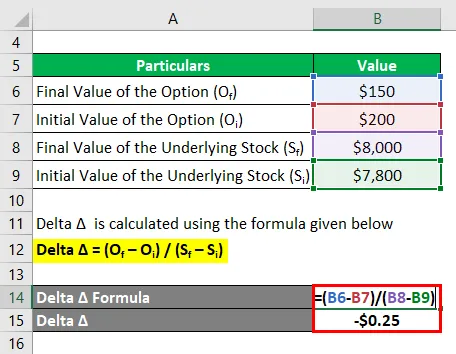

Formuła Delta - przykład # 2

Weźmy kolejny przykład indeksu porównawczego, który obecnie kosztuje 8 000 USD, podczas gdy opcja sprzedaży dla indeksu wynosi 150 USD. Jeśli indeks sprzedawany był po cenie 7800 USD miesięcznie, podczas gdy opcja sprzedaży wynosiła 200 USD, należy obliczyć deltę opcji sprzedaży.

Delta Δ jest obliczana przy użyciu poniższego wzoru

Delta Δ = (O f - O i ) / (S f - S i )

- Delta Δ = (150 USD - 200 USD) / (8 000 USD - 7 800 USD)

- Delta Δ = - 0, 25 USD

Dlatego delta opcji sprzedaży wynosi - 0, 25 USD, gdzie znak ujemny oznacza spadek wartości wraz ze wzrostem podstawowej ceny akcji, co jest cechą opcji sprzedaży.

Wyjaśnienie

Wzór na różnicę można obliczyć, wykonując następujące czynności:

Krok 1: Po pierwsze, oblicz wartość początkową opcji, która jest premią pobieraną za opcję. Jest oznaczony przez O i .

Krok 2: Następnie oblicz ostateczną wartość opcji oznaczonej przez O f .

Krok 3: Następnie oblicz zmianę wartości opcji, odejmując początkową wartość opcji (krok 1) od końcowej wartości opcji (krok 2).

Zmiana wartości opcji, O O = O f - O i

Krok 4: Następnie oblicz wartość początkową akcji bazowej, którą może być dowolna akcja spółki, indeks towarowy lub indeks porównawczy itp. Oznaczony jest przez S i .

Krok 5: Następnie oblicz ostateczną wartość akcji bazowej, która jest oznaczona S f .

Krok 6: Następnie oblicz zmianę wartości akcji bazowych, odejmując jej wartość początkową (krok 4) od wartości końcowej (krok 5).

Zmiana wartości zapasów bazowych, Δ S = S f - S i

Krok 7: Wreszcie wzór na deltę można wyprowadzić, dzieląc zmianę wartości opcji (krok 3) przez zmianę wartości jej akcji bazowej (krok 6), jak pokazano poniżej.

Δ = Δ O / Δ S.

lub

Δ = (O f - O i ) / (S f - S i )

Trafność i zastosowania formuły Delta

W świecie opcji i instrumentów pochodnych koncepcja delta (jednego z Greków) jest bardzo ważna, ponieważ pomaga w ocenie ceny opcji i kierunku akcji bazowej. Delta może mieć wartości dodatnie lub ujemne w zależności od rodzaju opcji, z którą mamy do czynienia, tj. Delta może być w zakresie od 0 do 1 dla opcji kupna, co oznacza, że wartość opcji kupna rośnie wraz ze wzrostem instrumentu bazowego, podczas gdy może zawierać się w przedziale od -1 do 0 dla opcji put, co oznacza dokładnie przeciwne do opcji call. Delta jest często stosowana jako strategia zabezpieczająca, w której zarządzający portfelem zamierza zbudować strategię neutralną dla delty, aby portfel miał prawie zerową wrażliwość na wszelkie ruchy instrumentu bazowego. Jako taka, delta jest dobrym wskaźnikiem społeczności inwestorów.

Kalkulator Formuły Delta

Możesz użyć następującego kalkulatora Delta

| O f | |

| O ja | |

| S f | |

| S i | |

| Delta Δ | |

| Delta Δ = |

|

|

Polecane artykuły

To jest przewodnik po Delta Formula. Tutaj omawiamy sposób obliczania Delta wraz z praktycznymi przykładami. Oferujemy również kalkulator Delta z szablonem Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Jak obliczyć wartość kapitału własnego za pomocą Formula?

- Formuła EBITDA

- Obliczanie efektywnej stawki podatkowej

- Przykłady wzoru korelacji