Przegląd przykładów wpisów do dziennika

Poniższe przykłady wpisów do dziennika dostarczają wiedzy o najbardziej rozpowszechnionej formie wpisów do dziennika wykorzystywanych przez firmy w ich codziennej działalności gospodarczej. W mowie finansów termin „dziennik” odnosi się do rejestrów każdej transakcji finansowej spółki zgodnie z odpowiednią metodologią rachunkowości. Jest również znany jako zapis w dzienniku. Zgodnie ze standardami księgowości podwójnego zapisu każdy wpis do dziennika obejmuje zapis kredytowy na jednym lub większej liczbie rachunków i zapis debetowy na jednym lub większej liczbie rachunków o dokładnie takiej samej wysokości. -Doskonałe zapisy zapisów księgowych skutkują przekazywaniem prawidłowych i dokładnych informacji finansowych akcjonariuszom spółki, innym zainteresowanym stronom, analitykom itp. W związku z tym zapisy księgowe można nazwać sercem i duszą systemu księgowego firmy.

Przykłady zapisu w dzienniku w rachunkowości

Spójrzmy teraz na niektóre z poniższych przykładów, aby lepiej zrozumieć tę koncepcję:

Przykład czasopisma 1:

Weźmy przykład SAF Ltd, która zakupiła sprzęt na początku roku budżetowego 2019, tj. 1 kwietnia 2018 r., A wartość tego sprzętu wynosi 150 000 USD. Zgodnie z instrukcją obsługi urządzenia jego żywotność szacuje się na 15 lat, a po tym będzie prawdopodobnie bezwartościowy. Pokaż zapis księgowy dotyczący kosztu amortyzacji, który zostanie odnotowany na koniec roku budżetowego, tj. 31 marca 2019 r.

Dla ułatwienia obliczeń przyjęto, że koszty amortyzacji są naliczane metodą liniową. Dlatego roczny koszt amortyzacji można obliczyć jako:

Rozwiązanie:

Koszt amortyzacji = (wartość zakupu - wartość odzysku) / okres użytkowania

- Koszt amortyzacji = (150 000 USD - 0 USD) / 15

- Koszt amortyzacji = 10 000 USD

Zostanie to zapisane zgodnie ze złotą zasadą rachunkowości.

- Rachunek kosztów amortyzacji debetu

- Rachunek amortyzacji skumulowanej

Zapis księgowy dla kosztu amortyzacji:

Teraz zapis księgowy można zapisać, jak pokazano poniżej,

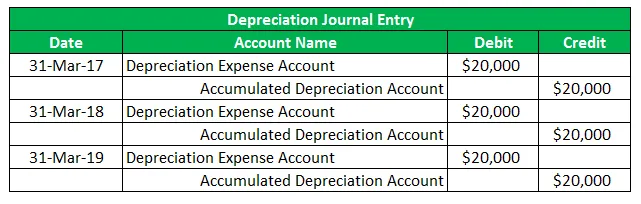

Przykład czasopisma 2:

Weźmy kolejny przykład ABC Ltd, która zajmuje się produkcją lodów i niedawno kupiła sprzęt produkcyjny. Obliczyć koszty amortyzacji naliczone w okresie użytkowania urządzenia i zapisać zapis księgowy w odpowiednich sprawozdaniach finansowych. Wykorzystaj następujące fakty:

- W dniu 1 kwietnia 2016 r. ABC Ltd zakupiła sprzęt produkcyjny o wartości 60 000 USD

- Szacowany okres użytkowania sprzętu wynosi 3 lata

- Firma usunie sprzęt pod koniec 3 lat

- Firma zastosuje liniową metodę amortyzacji

Dlatego roczną amortyzację można obliczyć metodą liniową, ponieważ:

Rozwiązanie:

Koszt amortyzacji = (wartość zakupu - wartość odzysku) / okres użytkowania

- Koszty amortyzacji = (60 000 USD - 0 USD) / 3

- Koszt amortyzacji = 20 000 USD

Zapis księgowy dla kosztu amortyzacji:

Teraz zapis księgowy dotyczący kosztu amortyzacji na rok budżetowy 2017, 2018 i 2019 należy zapisać, jak pokazano poniżej,

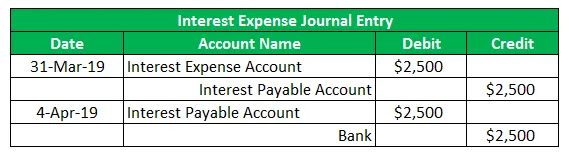

Przykład czasopisma 3:

Weźmy przykład PQR Ltd, która musi spłacić odsetki od niespłaconej pożyczki w wysokości 500 000 USD w marcu 2019 r. W dniu 4 kwietnia 2019 r. Efektywna stopa procentowa wynosi 0, 5% miesięcznie. Oblicz odsetki do zapłaty i zapisz zapis księgowy dla transakcji, biorąc pod uwagę, że PQR Ltd zgłasza rok kończący się 31 marca każdego roku.

Zgodnie z koncepcją dopasowania PQR Ltd będzie rejestrować koszty odsetek w wysokości 2 500 USD (= 0, 5% * 500 000 USD) w sprawozdaniach finansowych za rok kończący się 31 marca 2019 r. Jednak odsetki zostaną faktycznie zapłacone w następnym miesiącu, który oznacza następny okres rozliczeniowy. Dlatego rachunkowość zostanie ponownie odwrócona w następnym miesiącu w dniu wypłaty odsetek, tj. 4 kwietnia 2019 r.

Rozwiązanie:

Wpis do dziennika dotyczący kosztów odsetkowych:

Teraz zapis księgowy dotyczący kosztów odsetkowych zostanie zapisany, jak pokazano poniżej,

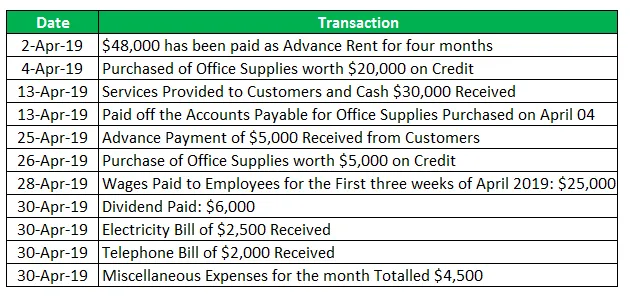

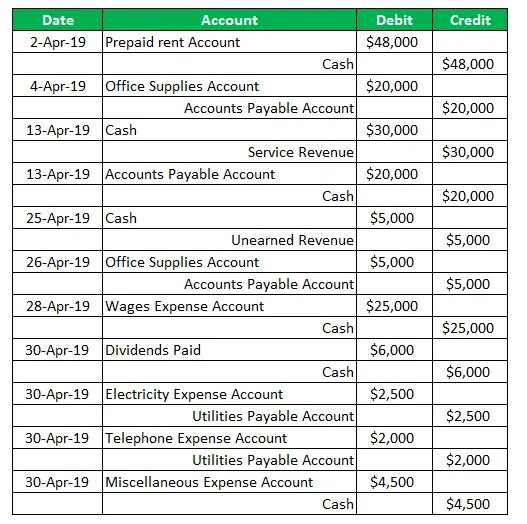

Przykład czasopisma 4:

Weźmy teraz przykład firmy SDE Ltd, która została niedawno zarejestrowana. W pierwszym miesiącu (kwiecień 2019 r.) Operacji odnotowano następujące transakcje:

Rozwiązanie:

Wpis do dziennika dla SDE Ltd na miesiąc kwiecień 2019 r.

Wniosek - przykłady czasopism

Wpis do dziennika jest bardzo ważną koncepcją, którą należy zrozumieć z punktu widzenia rachunkowości i sprawozdawczości finansowej, ponieważ wszelkie niedopasowanie w sprawozdaniach finansowych sprowadza się ostatecznie do zapisów w dzienniku. Dlatego księgowi muszą położyć większy nacisk na przygotowanie czasopism.

Polecane artykuły

Jest to przewodnik po przykładach czasopism. Mówimy tutaj o 4 najlepszych przykładach zapisów księgowych w rachunkowości stosowanych przez przedsiębiorstwa . Możesz także zapoznać się z następującymi artykułami, aby dowiedzieć się więcej -

- Top 7 Przykład globalizacji

- Przykłady Six Sigma

- Przykład kosztów stałych

- Przykład oceny ryzyka

- Rodzaje i przykład metody rachunkowości