Różnica między rentą a kwotą ryczałtu

Renta lub ryczałt to różne struktury wypłat od inwestycji, rekompensat lub innych form przepływów funduszy. Dla inwestora renty są formą płatności, w ramach której wypłacane są regularne i stosunkowo podobne kwoty dla posiadaczy programów rent. Istnieje umowa regulująca terminy i kwoty płatności oraz charakter przepływów (wpływów / wypływów). Płatność może obejmować odsetki naliczone od kwoty pozostającej do spłaty przez cały okres obowiązywania umowy.

Na przykład osoba A może dokonać jednorazowej inwestycji w wysokości 1000 USD w firmie X, która zdecyduje się wypłacić mu 100 USD prosto jako wpływy przez następne 12 miesięcy lub może wypłacić stałą kwotę 90 USD powiększoną o część odsetkową na podstawie kwoty wybitny. Wysokość odsetek będzie się zatem zmieniać przez cały okres obowiązywania umowy.

Z drugiej strony kwota ryczałtowa to struktura, w której cała kwota umowy jest wypłacana jednocześnie na koniec określonego z góry okresu. Na przykład - może istnieć polisa ubezpieczeniowa wprowadzona przez osobę B w firmie Y, która płaci całą kwotę umowy pod koniec 15 lat.

Bezpośrednie porównanie renty z sumą ryczałtu

Poniżej znajduje się 7 najważniejszych różnic między Renta roczna a Ryczałtem:

Kluczowe różnice między rentą a kwotą ryczałtu

Omówmy niektóre z głównych różnic między rentą a sumą ryczałtu:

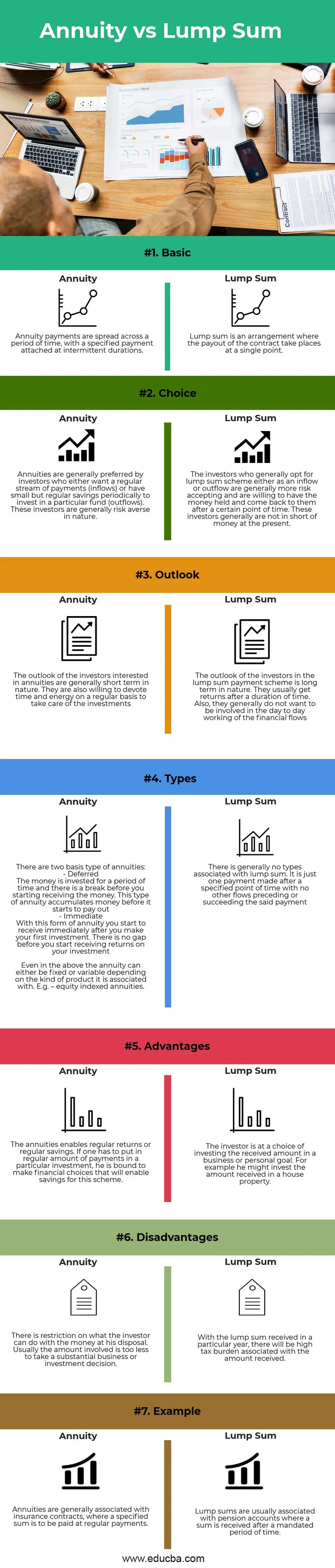

- Natura : renta składa się z regularnych płatności w określonym przedziale czasu, podczas gdy wypłata ryczałtu następuje w wyznaczonym szczególnym momencie

- Opodatkowanie: Zwroty z rent dożywotnich są rozłożone na okresy, a zatem podlegają opodatkowaniu przez kilka lat. Nie stanowi to dużego obciążenia dla odbiorcy, jednak obciążenie nie zwalnia z upływem czasu. W przypadku ryczałtu istnieje obciążenie podatkowe w danym roku, obciążenie to będzie wyższe w porównaniu z rentami rocznymi, ale będzie to sprawa jednorazowa

- Rodzaj inwestora: Renty są bardziej odpowiednie dla nowo zarabiających lub młodych inwestorów. Na początku nie ma wiele do dodania, a to z powodu ograniczonej ilości wpływającej na to, wpływa na podejmowanie pochopnych decyzji. Renty są przeznaczone dla osób niechętnych do ryzyka i osób o niskich oszczędnościach, które dopiero zaczynają działalność. Z drugiej strony, ryczałt uzasadniałby wniesienie znacznej kwoty. Przydatne jest podejmowanie wysokich decyzji inwestycyjnych i biznesowych i jest bardziej odpowiednie dla doświadczonych inwestorów. Zryczałtowana kwota jest przydatna dla osób podejmujących ryzyko, które mają do wykorzystania znaczne oszczędności.

Renta roczna a ryczałt Porównanie tabeli

Omówmy najważniejsze różnice między rentą a sumą ryczałtu:

| cechy | Renty | Ryczałt |

| Podstawowy | Płatności dożywotnie są rozłożone na pewien okres, z określoną płatnością dołączaną w okresowych okresach. | Ryczałt jest ustaleniem, w którym wypłata umowy następuje w jednym punkcie |

| Wybór | Renty są zazwyczaj preferowane przez inwestorów, którzy albo chcą regularnego strumienia płatności (wpływów), albo okresowo mają niewielkie, ale regularne oszczędności, aby zainwestować w określony fundusz (wypływy). Inwestorzy ci z natury mają niechęć do podejmowania ryzyka. | Inwestorzy, którzy zazwyczaj wybierają system płatności ryczałtowych jako wpływ lub odpływ, są na ogół bardziej skłonni do zaakceptowania ryzyka i są gotowi zatrzymać pieniądze i wrócić do nich po pewnym czasie. Inwestorom tym na ogół nie brakuje pieniędzy. |

| Perspektywy | Perspektywy inwestorów zainteresowanych rentami mają zazwyczaj charakter krótkoterminowy. Są również chętni do regularnego poświęcania czasu i energii, aby zająć się inwestycjami | Perspektywy inwestorów w systemie płatności ryczałtowej mają charakter długoterminowy. Zwykle uzyskują zwroty po pewnym czasie. Ponadto na ogół nie chcą brać udziału w codziennej pracy przepływów finansowych |

| Rodzaje | Istnieją dwa podstawowe rodzaje rent: - Odroczony Pieniądze są inwestowane przez pewien czas i zanim zaczniesz je otrzymywać, jest przerwa. Ten rodzaj renty gromadzi pieniądze, zanim zacznie się wypłacać. - Natychmiast Dzięki tej formie renty zaczynasz otrzymywać natychmiast po dokonaniu pierwszej inwestycji. Nie ma luki, zanim zaczniesz uzyskiwać zwrot z inwestycji. Nawet w powyższym przypadku renta może być stała lub zmienna w zależności od rodzaju produktu, z którym jest powiązana. Np. - renty indeksowane akcjami. | Zasadniczo nie ma żadnych rodzajów ryczałtu. Jest to tylko jedna płatność dokonana po określonym czasie, bez żadnych innych przepływów poprzedzających lub następujących po tej płatności |

| Zalety | Renty umożliwiają regularne zwroty lub regularne oszczędności. Jeśli trzeba wpłacić regularną kwotę płatności w ramach konkretnej inwestycji, jest on zobowiązany do dokonania wyborów finansowych, które umożliwią oszczędności dla tego programu | Inwestor może zainwestować otrzymaną kwotę w cel biznesowy lub osobisty. Na przykład może zainwestować otrzymaną kwotę w nieruchomość domu |

| Niedogodności | Istnieje ograniczenie tego, co inwestor może zrobić z pieniędzmi, którymi dysponuje. Zazwyczaj zaangażowana kwota jest zbyt mniejsza, aby podjąć poważną decyzję biznesową lub inwestycyjną. | Z ryczałtem otrzymanym w danym roku, będą związane wysokie obciążenia podatkowe związane z otrzymaną kwotą. |

| Przykład | Renty są generalnie związane z umowami ubezpieczenia, w których określona kwota ma być wypłacana przy regularnych płatnościach. | Płatności ryczałtowe są zwykle powiązane z kontami emerytalnymi, w których suma jest otrzymywana po upływie określonego czasu. |

Wniosek

Biorąc pod uwagę charakter zarówno rent rocznych, jak i płatności ryczałtowych, wybór inwestora zależy od jego celów finansowych, oczekiwanej długości życia i przewidzianych zwrotów związanych z planami. To powiedziawszy, istnieje wzór do obliczania bieżącej wartości rent, jak poniżej:

Wartość bieżąca = (Renta za okres ((1 + odsetki za okres) liczba okresów -1)) / odsetki za okres (1 + odsetki za okres) liczba okresów

Można to porównać z płatnością ryczałtową bezpośrednio (jeśli otrzymano teraz) lub bieżącą wartością płatności ryczałtowej (jeśli otrzymano ją po pewnym czasie). Większy przepływ można wybrać.

Polecane artykuły

To był przewodnik po rentach i ryczałtach. Omówiliśmy kluczowe różnice renty i ryczałtu z infografikami i tabelą porównawczą. Możesz również przejrzeć nasze inne sugerowane artykuły, aby dowiedzieć się więcej -

- Wartość bieżąca a wartość przyszła

- Emerytura a renta

- Formuła renty

- Wartość bieżąca wzoru renty dożywotniej