Różnica między bankiem komercyjnym a bankiem inwestycyjnym

W zależności od rodzaju pracy wykonywanej przez bank są one ogólnie podzielone na dwie główne klasy: banki komercyjne i banki inwestycyjne. Za każdym razem, gdy ktoś słyszy słowo bank, większość zwykłych ludzi ma na myśli banki komercyjne. Banki komercyjne są dla ogółu społeczeństwa w przypadku normalnych transakcji, takich jak pożyczki i depozyty dla klientów. Dla zwykłego społeczeństwa deponowanie pensji na rachunkach i wycofywanie się w razie potrzeby. Bankowość inwestycyjna jest dla inwestorów. Bankowość inwestycyjna służy do pozyskiwania kapitału. Niewiele jest banków łączących banki komercyjne i inwestycyjne. Jednak w przeszłości, kiedy w 2008 r. Miał miejsce kryzys finansowy, wiele banków połączyło się. Zauważono, że banki połączonych funkcji drastycznie zawiodły.

Porównanie między bankiem komercyjnym a bankiem inwestycyjnym (infografiki)

Poniżej 8 najważniejszych różnic między bankiem komercyjnym a bankiem inwestycyjnym

Kluczowe różnice między bankiem komercyjnym a bankiem inwestycyjnym

Spójrzmy na kluczowe różnice między Bankiem Komercyjnym a Bankiem Inwestycyjnym, jak poniżej:

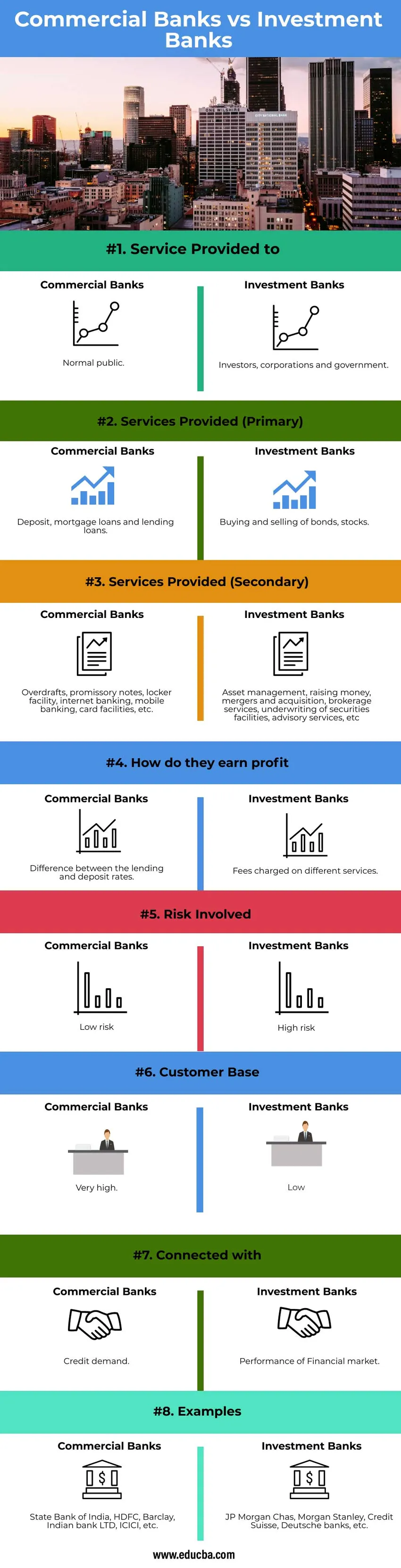

- Banki komercyjne mają stanowić pomost między ludźmi, którzy chcą inwestować, a ludźmi, którzy chcą pożyczać, ale nie ma między nimi bezpośredniej relacji, ponieważ banki zachowują się jak pośrednicy. Może to być właściciel publiczny lub prywatny. Działa zgodnie z indyjską ustawą o regulacji bankowych z 1949 r. Wszystkie podstawowe prace finansowe są wykonywane przez banki inwestycyjne. Banki finansowe to w rzeczywistości bezpośredni związek między kredytodawcami a inwestorem. Np .: osoba chce zbierać pieniądze za obligacje, a inni chcą inwestować w obligacje, tworząc w ten sposób bezpośredni związek. Pomaganie rządowi i korporacjom w świadczeniu usług doradczych lub pomaganie im w emisji akcji i obligacji. Pomaganie dużym korporacjom, inwestorom lub organom rządowym w zarządzaniu ich pieniędzmi.

- Głównym zadaniem każdego banku komercyjnego jest legalne pożyczanie i deponowanie pieniędzy klientom i korporacjom. Usługi świadczone przez bank komercyjny są ogólne i nie są specyficzne. Usługi komercyjne są świadczone na co dzień. Praca banku inwestycyjnego opiera się zasadniczo na wymaganiach klientów. Działają one jako pośrednik między kupnem a sprzedażą akcji i obligacji. Podstawową usługą świadczoną przez bank inwestycyjny jest pozyskiwanie kapitału. Bankowość inwestycyjna nie jest codzienną usługą.

- Inne usługi, za pośrednictwem których banki zarabiają na opłatach, to: Dla banków komercyjnych - poprzez świadczenie usług kart kredytowych i debetowych, zbieranie i tworzenie czeków, warrantów odsetkowych, debetów, transakcji walutowych, obiektów handlowych, szafek. Dla banków inwestycyjnych - według prowizji lub zysków z transakcji lub opłat za określone usługi. Drugorzędnymi usługami świadczonymi przez banki inwestycyjne są: pośrednictwo, IPO, doradztwo, fuzje i przejęcia, zarządzanie aktywami, restrukturyzacja, finansowanie lewarowane, badania, handel na własny rachunek, zarządzanie ryzykiem itp.

- Zysk osiągnięty przez bank komercyjny wynika z różnicy stóp procentowych. Banki komercyjne udzielają pożyczki o stopie procentowej, która jest wysoka dla zwykłego społeczeństwa, korporacji lub małych firm. Kiedy publiczne lub korporacyjne lokują pieniądze w bankach komercyjnych, stawka jest niższa. Różnica w stopach procentowych to zysk osiągnięty przez banki komercyjne. Zysk osiągany przez banki inwestycyjne to opłaty pobierane za różne usługi. Usługi świadczone przez banki inwestycyjne to usługi IPO, usługi maklerskie, fuzje i przejęcia, zarządzanie aktywami itp.

- Ryzyko związane z bankami komercyjnymi jest bardzo niskie. Banki komercyjne będą zawsze poszukiwane, ponieważ pieniądze potrzebne społeczeństwu na różne cele nigdy się nie zatrzymają. Czy to w przypadku pożyczek osobistych, pożyczek samochodowych, pożyczek mieszkaniowych, pożyczek przemysłowych itp. Głównym celem banków komercyjnych jest interes publiczny. Ponieważ zaangażowanie rządu jest większe w bankach komercyjnych, tolerancja na ryzyko jest niska. Jest zarządzany przez Federalną Korporację Ubezpieczeń Depozytów (FDIC). Ryzyko związane z bankami inwestycyjnymi jest bardzo wysokie, ponieważ dotyczy inwestorów i korporacji. Ponieważ ryzyko jest wyższe, jeśli chodzi o rynki akcji i obligacji w porównaniu z rynkiem komercyjnym. Zysk wypracowany przez bank inwestycyjny zależy również od zysku inwestorów. Ponieważ bank inwestycyjny pomaga gwarantować zadłużenie i kapitał własny. Banki inwestycyjne są kontrolowane przez SEBI (Securities Exchange Board of India). SEBI daje firmom więcej swobody w podejmowaniu decyzji o maksymalizacji zysków. Z powodu mniejszej ingerencji jakichkolwiek rządowych przepisów w banki inwestycyjne poziom tolerancji jest bardzo wysoki. Banki inwestycyjne mogą jednak łatwo podejmować strategiczne decyzje w stosunku do banków komercyjnych.

- Baza klientów banków komercyjnych jest wyższa niż banków inwestycyjnych. Ponieważ banki komercyjne są bankiem dla wszystkich obywateli kraju, baza klientów tego banku jest szeroka. Banki inwestycyjne przeznaczone są wyłącznie dla inwestorów, organów rządowych i korporacji.

- Głównym celem banku komercyjnego jest pożyczanie pieniędzy i wpłacanie depozytów oraz przeprowadzanie wszystkich transakcji handlowych wszystkim osobom fizycznym i korporacyjnym. Ponieważ popyt na rynku jest zaspokajany poprzez udzielanie pożyczek społeczeństwu. Ponieważ stopa procentowa naliczana przez banki komercyjne jest bezpośrednio związana ze wzrostem gospodarki. Mobilizacja pieniędzy w gospodarce jest powiązana z bankami komercyjnymi. Banki inwestycyjne są powiązane z wynikami akcji. Ponieważ banki inwestycyjne zajmują się głównie testowaniem obligacji i akcji.

Tabela porównawcza banków komercyjnych i banków inwestycyjnych

Omówmy najlepsze porównanie między Bankiem Komercyjnym a Bankiem Inwestycyjnym

| Podstawa porównania | Banki komercyjne | Banki inwestycyjne |

| Usługa świadczona na rzecz | Normalny publiczny | Inwestorzy, korporacje i rząd. |

| Świadczone usługi (podstawowe) | Depozyty, kredyty hipoteczne i pożyczki. | Kupno i sprzedaż obligacji, akcji. |

| Świadczone usługi (wtórne) | Kredyty w rachunku bieżącym, weksle, szafki, bankowość internetowa, bankowość mobilna, karty kredytowe itp. | Zarządzanie aktywami, gromadzenie pieniędzy, fuzje i przejęcia, usługi maklerskie, gwarantowanie zabezpieczeń, usługi doradcze itp. |

| Jak zarabiają | Różnica między oprocentowaniem pożyczek i depozytów. | Opłaty pobierane za różne usługi. |

| Ryzyko związane | Niskie ryzyko | Wysokie ryzyko |

| Baza klientów | Bardzo wysoko | Niska |

| Połączony z | Popyt na kredyt | Wyniki rynku finansowego. |

| Przykłady | State Bank of India, HDFC, Barclay, Indian bank LTD, ICICI itp. | JP Morgan Chas, Morgan Stanley, Credit Suisse, banki Deutsche itp. |

Wniosek

Główną różnicą między tymi dwoma bankami jest funkcja i grupa docelowa. Banki komercyjne zajmują się depozytami i pożyczaniem pieniędzy dla przedsiębiorstw, podczas gdy banki inwestycyjne zajmują się obrotem papierami wartościowymi i obligacjami.

Polecane artykuły

Jest to przewodnik po banku komercyjnym vs banku inwestycyjnym. Tutaj omawiamy kluczowe różnice między Bankiem Komercyjnym a Bankiem Inwestycyjnym z infografiką i tabelą porównawczą. Możesz także przejrzeć nasze inne sugerowane artykuły, aby dowiedzieć się więcej -

- Deficyt a dług

- Częstotliwość repo vs odwrotna stopa repo

- Bankowość handlowa a bankowość inwestycyjna

- Kariera w bankowości inwestycyjnej

- Leasing lewarowany | Struktura i charakterystyka