Różnica między kosztem bezpośrednim a kosztem pośrednim

Firmy ponoszą koszty przy generowaniu przychodów. Jeśli spojrzymy na arkusz kosztów firmy, zobaczymy, że całkowity koszt jest połączeniem kosztu bezpośredniego z kosztem pośrednim. Koszty te są bardzo ważne dla prowadzenia każdego rodzaju działalności.

Koszt bezpośredni można przypisać do określonego produktu lub usługi. Na przykład koszt surowca użytego do wytworzenia produktu jest kosztem bezpośrednim.

Koszt pośredni to koszt, który nie jest bezpośrednio identyfikowany z jednym celem lub kosztem, ale jest identyfikowany z co najmniej dwoma celami kosztu końcowego lub celem kosztów pośrednich.

W tym artykule Koszt bezpośredni a koszt pośredni postaramy się zrozumieć analizę porównawczą między kosztem bezpośrednim a kosztem pośrednim:

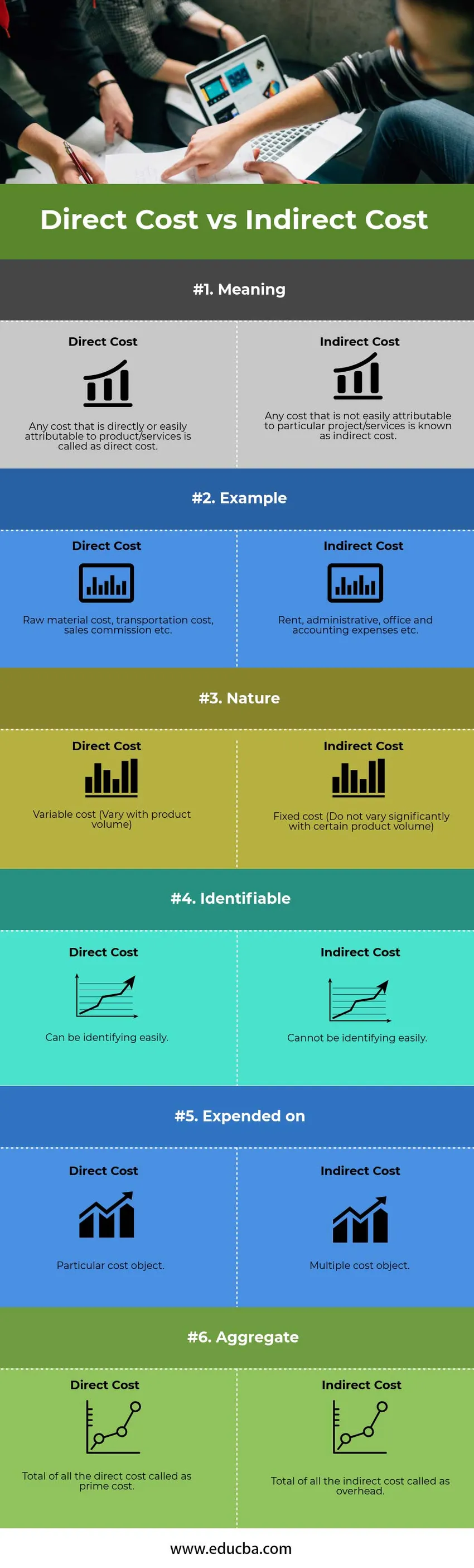

Infografika kosztów bezpośrednich a koszty pośrednie:

Poniżej znajduje się 6 najważniejszych różnic między kosztem bezpośrednim a kosztem pośrednim

Kluczowe różnice między kosztem bezpośrednim a kosztem pośrednim

Zarówno koszt bezpośredni, jak i koszt pośredni stanowią część kosztów całkowitych; omówimy kilka głównych różnic między kosztem bezpośrednim a kosztem pośrednim:

- Koszt bezpośredni to wyspecjalizowana forma kosztu, która do podejmowania decyzji wykorzystuje wyłącznie koszty zmienne. Nie uwzględnia kosztów stałych, które zakłada się, że są związane z okresami, w których zostały poniesione. Koszty pośrednie przy podejmowaniu decyzji wykorzystują wyłącznie koszty stałe.

- Najlepszym sposobem ustalenia, czy koszt jest kosztem bezpośrednim, jest porównanie zmian kosztu ze zmianami w powiązanym obiekcie kosztu. Koszty pośrednie to koszty wykorzystywane przez wiele działań i dlatego nie można ich przypisać do konkretnych obiektów kosztów.

- Koncepcja kosztów bezpośrednich jest niezwykle przydatna w przypadku decyzji krótkoterminowych, ale może prowadzić do niekorzystnych rezultatów, jeśli zostanie zastosowana w podejmowaniu decyzji długoterminowych, ponieważ nie obejmuje wszystkich kosztów, które mogą dotyczyć decyzji długoterminowych. Koncepcja kosztów pośrednich jest przydatna zarówno przy podejmowaniu decyzji krótko-, jak i długoterminowych. Koszty pośrednie to koszty niezbędne do utrzymania działalności firmy.

- Koszty bezpośrednie różnią się znacznie w zależności od wielkości produktu, dlatego są uważane za koszt zmienny. Koszty pośrednie nie różnią się znacząco w ramach określonej wielkości produktu lub innych wskaźników działalności, a zatem są uważane za koszt stały.

- Koncepcja dźwigni operacyjnej mierzy strukturę kosztów stałych i kosztów zmiennych w całkowitych kosztach firmy. Jeśli duża część kosztów firmy to koszt stały (koszt pośredni), to ma wysoką dźwignię operacyjną, a także firma może osiągnąć duży zysk z każdej przyrostowej sprzedaży, ale musi osiągnąć wystarczającą wielkość sprzedaży, aby przekroczyć próg rentowności. Z drugiej strony, jeśli duża część kosztów firmy jest kosztem zmiennym (koszt bezpośredni), to ma niską dźwignię operacyjną, a firma osiąga mniejszy zysk z każdej przyrostowej sprzedaży, ale nie musi generować dużej wielkości sprzedaży w celu na pokrycie niższego kosztu stałego.

- Koszty bezpośrednie można łatwo zidentyfikować według obiektu kosztu. Koszty pośrednie nie mogą być łatwo zidentyfikowane.

- Jako przykład możemy powiedzieć, że koszty bezpośrednie to koszty poniesione na surowiec użyty do produkcji produktu. Ponieważ można bezpośrednio przypisać, ile kosztów stanowią wydatki na jednostkę surowca, nazywamy to kosztem bezpośrednim. Z drugiej strony koszty administracyjne są kosztem pośrednim, ponieważ zostały poniesione na rzecz organizacji jako całości.

Bezpośrednie porównanie kosztów bezpośrednich z kosztami pośrednimi:

Poniżej znajduje się ważne porównanie między kosztem bezpośrednim a kosztem pośrednim

| Podstawowe porównanie kosztów bezpośrednich z kosztami pośrednimi |

Koszt bezpośredni |

Koszt pośredni |

| Znaczenie | Wszelkie koszty, które można bezpośrednio lub łatwo przypisać produktowi / usługom, nazywa się kosztem bezpośrednim. | Wszelkie koszty, których nie można łatwo przypisać do konkretnego projektu / usług, są znane jako koszty pośrednie. |

| Przykład | Koszt surowca, koszt transportu, prowizja od sprzedaży itp. | Czynsz, koszty administracyjne, biurowe i księgowe itp. |

| Natura | Zmienny koszt (Zależy od wielkości produktu) | Stały koszt (nie zmienia się znacząco w zależności od objętości produktu) |

| Możliwe do zidentyfikowania | Można łatwo zidentyfikować. | Nie można łatwo zidentyfikować. |

| Wydatki na | Konkretny obiekt kosztowy. | Obiekt o wielu kosztach. |

| Agregat | Suma wszystkich kosztów bezpośrednich nazywanych kosztami podstawowymi. | Suma wszystkich kosztów pośrednich zwanych kosztami ogólnymi. |

Wniosek - koszt bezpośredni a koszt pośredni

Dla prowadzenia jakiejkolwiek działalności biznesowej zrozumienie kosztów bezpośrednich i pośrednich jest bardzo ważne. Ponieważ prowadząc firmę, jeśli nie wiesz, jak alokować koszty i jak właściwie je przypisać, bardzo trudno byłoby ustalić zysk na jednostkę po sprzedaży produktu lub usługi.

Koszty bezpośrednie są identyfikowalne i przydatne do podejmowania jakichkolwiek decyzji krótkoterminowych, ale nie można ich wykorzystywać do podejmowania jakichkolwiek decyzji długoterminowych, ponieważ nie obejmują one wszystkich innych kosztów, które mogą mieć zastosowanie do decyzji długoterminowych.

Głównym wyzwaniem podczas prowadzenia działalności są koszty pośrednie. Koszty pośrednie to koszty, których nie można zidentyfikować, firma może zobaczyć, jak długo mogą się rozwinąć w długim okresie, a następnie zmierzyć zyski.

Polecane artykuły

Jest to wskazówka na temat największej różnicy między kosztem bezpośrednim a kosztem pośrednim. Tutaj omawiamy także kluczowe różnice między kosztami bezpośrednimi a kosztami pośrednimi z infografiką i tabelą porównawczą. Możesz także zapoznać się z poniższymi artykułami, aby dowiedzieć się więcej

- Dochód brutto vs dochód netto | Różnice

- Podatek bezpośredni a podatek pośredni

- ETF vs fundusze indeksowe - najwyższa różnica

- Bitcoin vs Ethereum

- Różnice w bezpośrednich materiałach i bezpośrednich kosztach materiałów