Część - 9

W naszym ostatnim samouczku zrozumieliśmy podstawy obliczania średniego ważonego kosztu kapitału (WACC). W tym artykule dowiemy się o średnim ważonym koszcie kapitału (WACC)

Użyj średniego ważonego kosztu kapitału (WACC), aby określić odpowiedni zakres stopy dyskontowej. Zasadniczo nominalne wolne przepływy pieniężne należy zdyskontować o stopę nominalną, a rzeczywiste przepływy o stopę rzeczywistą.

Co to jest średni ważony koszt kapitału lub WACC?

Jednym z najlepszych i najczęściej stosowanych mierników ryzyka prognozowanych przepływów pieniężnych (i najlepszym sposobem ustalenia prawidłowego zakresu stóp dyskontowych) jest średni ważony koszt kapitału (WACC). Ten WACC jest średnią ważoną kosztu dłużnego przedsiębiorstwa po opodatkowaniu i kosztu jego kapitału własnego. Analiza WACC zakłada, że inwestorzy rynku kapitałowego (zarówno długu, jak i kapitału) w każdej branży wymagają zwrotów proporcjonalnych do postrzeganego ryzyka ich inwestycji.

WACC Definicja wzoru

Prosty przegląd obliczeń WACC firmy można zilustrować:

- Rachunek zysków i strat nie obciąża rachunku, który odzwierciedla koszt kapitału własnego (ponieważ istnieje dług odsetkowy). Pojęcie opodatkowania nie ma zastosowania do kapitału własnego

- Nie dług netto, a raczej wartość rynkowa długu

Koszt i odpowiednia waga każdego rodzaju finansowania muszą być uwzględnione w obliczeniach WACC. Na przykład, jeśli część struktury kapitałowej spółki jest preferowanym kapitałem własnym, jego koszt i odpowiednia waga muszą zostać uwzględnione w WACC wraz z kosztem zadłużenia i kapitału własnego spółki.

Polecane kursy

- Kurs na temat badań kredytowych sektora farmaceutycznego

- Badanie kredytowe kursu Shopper Stop

- Kurs online CFA Calculator

- Szkolenie online na temat etyki CFA Lvel 1

Należy pamiętać, że kosztem uprzywilejowanego kapitału własnego jest zazwyczaj jego stopa dywidendy.

Zazwyczaj optymalna struktura kapitałowa firmy obejmuje część długu; dług jest zazwyczaj tańszy niż kapitał własny, a odsetki od długu można odliczyć od podatku, co skutkuje „tarczą podatkową”. Pamiętaj, że powinieneś użyć docelowego poziomu długu, aby przedstawić jego optymalną strukturę kapitału. Struktura wynikająca z bilansu spółki może różnić się od jej długoterminowej optymalnej struktury kapitałowej. W związku z tym obliczenia mogą wymagać korekty w czasie, jeśli zmieni się struktura kapitału.

Krok 10 - WACC - Oblicz koszt długu

Nie można po prostu przejść do raportu rocznego firmy i uchwycić koszt zadłużenia, który można wykorzystać w obliczeniach WACC. Koszt długu w raporcie rocznym jest historyczny i może nie odzwierciedlać twojego wyboru zadłużenia - kapitału własnego w WACC lub kosztu długu w przyszłości. Musisz znaleźć przyszły koszt zadłużenia firmy dla ratingu kredytowego wynikający z kombinacji zadłużenia i kapitału własnego w WACC.

Metoda 1: Podejście do dochodu do zapadalności (tylko w przypadku długu publicznego)

Określ średnią ważoną bieżących rentowności do terminu zapadalności we wszystkich emisjach w docelowej strukturze kapitału. Rentowność do terminu zapadalności uwzględnia oczekiwania rynku co do przyszłych zwrotów z zadłużenia i powinna być stosowana zamiast stopy kuponu

Metoda 2: Podejście do oceny zdolności kredytowej

Najpierw określ zdolność kredytową, której firma uzyskałaby zakładaną kombinację zadłużenia i kapitału własnego. S&P, Moody's i inne usługi ratingowe publikują wytyczne dotyczące współczynników dla różnych ratingów kredytowych. Wytyczne oceniania często się zmieniają, więc sprawdź najnowsze informacje. Po uzyskaniu oceny wiarygodności kredytowej sprawdź Bloomberg pod kątem rentowności do wykupu obligacji długoterminowych notowanych w obrocie publicznym o tym samym ratingu kredytowym.

Różnica między kosztem zadłużenia spółki a stopą referencyjną (LIBOR / obligacja rządowa) nazywa się spreadem

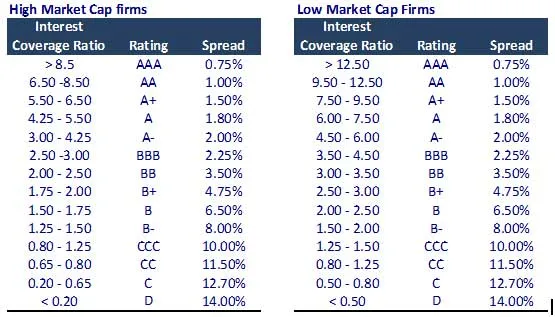

Metoda 3: Metoda oceny syntetycznej

Jeżeli obligacji spółki nie ma na liście, należy obliczyć domyślny syntetyczny spread domyślny.

Obliczanie syntetycznego spreadu domyślnego

- Oblicz wskaźnik pokrycia odsetek = EBIT / Koszty odsetek.

- Wyznacz domyślny spread syntetyczny zgodnie z poniższą tabelą.

Uwaga - to tylko tabela orientacyjna. Powinieneś jednak sprawdzić u swojego seniora poprawioną zaktualizowaną tabelę.

Metoda 4: Metoda raportu firmy (kontrola na miejscu!)

Z raportu rocznego / raportu kwartalnego znajdź stopę procentową obowiązującą dla każdego długu. Koszt długu może być historyczny, ale może zapewnić dobrą podwójną kontrolę.

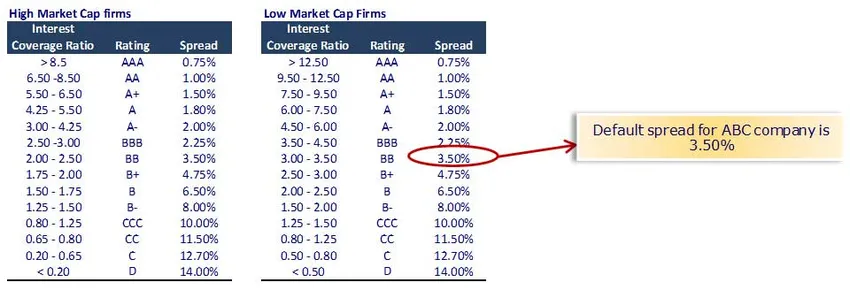

Koszt kalkulacji zadłużenia dla spółki ABC

Stosując syntetyczną metodę ratingową, mamy wskaźnik pokrycia odsetek = EBIT / koszt odsetek

Koszty odsetek dla firmy ABC (mała kapitalizacja 257 milionów USD) wynoszą 15; Wskaźnik pokrycia odsetek = 50/15 = 3, 33

Przed opodatkowaniem Koszt długu = stopa wolna od ryzyka + spread domyślny = 5, 0% + 3, 50% = 8, 50%

Koszt długu po opodatkowaniu = 8, 50% x (1-33%) = 5, 70%

Uwaga - przyjęliśmy, że stopa wolna od ryzyka wynosi 5, 0% (proszę zapoznać się ze szczegółową uwagą dotyczącą stopy wolnej od ryzyka)

Możesz także zapoznać się z tym szczegółowym artykułem na temat WACC na WallStreetMojo

Co następne

W tym artykule zrozumieliśmy WACC; przyjrzymy się kosztowi kapitału własnego. Do tego czasu Happy Learning!

Polecane artykuły

Oto kilka artykułów, które pomogą ci uzyskać więcej szczegółowych informacji na temat metod obliczania WACC, więc po prostu przejdź przez link.

- Co to jest Yield Spread - Dlaczego warto to wiedzieć? (Szczegółowo)

- Jak uzyskać najlepszą kalkulację wartości przedsiębiorstwa Formula WACC |

- Darmowe przepływy pieniężne (korzyści)

- 3 proste kroki do obliczenia wersji beta (potężne)

- Obliczanie wartości przedsiębiorstwa | Formuła WACC

- Co to jest Beta-CAPM Formula

- 8 skutecznych sposobów Jak być bardziej innowacyjnym każdego dnia