Różnica między obciążeniem a kredytem

Numery księgowe są rejestrowane na dwóch różnych rodzajach kont, które mają wpływ na sprawozdanie finansowe organizacji. Tam, gdzie konto debetowe znajduje się po lewej stronie, a konto kredytowe po prawej stronie.

Wpis księgowy, który zwiększa albo rachunek aktywów lub kosztów, albo innymi słowy zmniejsza rachunek zobowiązań lub kapitał własny, jest wpisem debetowym. We wpisie kredytowym zapis księgowy, który albo obniża rachunek aktywów lub kosztów, albo zwiększa rachunek zobowiązań lub kapitału własnego, jest zapisem po stronie kredytu.

Przy „zapisie kredytowym zapisywanym na jednym rachunku” i „zapisie debetowym zapisywanym na drugim rachunku” są to dwa rachunki, na które wpływ ma zawsze, zawsze po utworzeniu transakcji księgowej.

Konto ma saldo debetowe, gdy suma zadłużenia jest większa niż suma kredytów, natomiast konto ma saldo debetowe, gdy suma kredytów przekracza sumę długów. Jako całość, łączna liczba długów powinna być równa całkowitej liczbie kredytów w firmie, gdy bilans próbny jest sporządzany.

Konto z saldami debetowymi to koszty odsetek, pożyczki bankowe, konto bankowe i wydatki na materiały biurowe. Jedynym rachunkiem prowadzącym saldo kredytu jest kapitał własny właściciela. Posiadanie salda próbnego jest standardowym formatem przygotowywania sprawozdań finansowych wykorzystywanym przez księgowych.

Przykład: Ilość gotówki w kasie wzrasta, jeśli obciążysz rachunek gotówkowy. Jednak kwota zobowiązania do zapłaty zmniejsza się , jeśli obciążysz rachunek do zapłaty.

Debet vs Kredyt ma różny wpływ na kilka różnych rodzajów rachunków, przez co powstaje zamieszanie co do nieodłącznego znaczenia kredytu lub debetu. Szerokie typy kont to:

- Rachunki kapitałowe: kredyt zwiększa saldo, a obciążenie zmniejsza saldo.

- Konta aktywów: Jest to przeciwieństwo powyższego rodzaju konta.

- Rachunki odpowiedzialności: na których oba zwiększają saldo.

Reguły rządzące obciążeniem a kredytem:

- Kiedy dodawane są do nich kredyty, są one zmniejszane.

- Kiedy dodaje się do nich dług, są one zmniejszane.

- W typowej transakcji biznesowej liczba poleceń zapłaty musi być równa liczbie kredytów. W przeciwnym razie transakcja księgowa nie będzie zrównoważona i zostanie odrzucona.

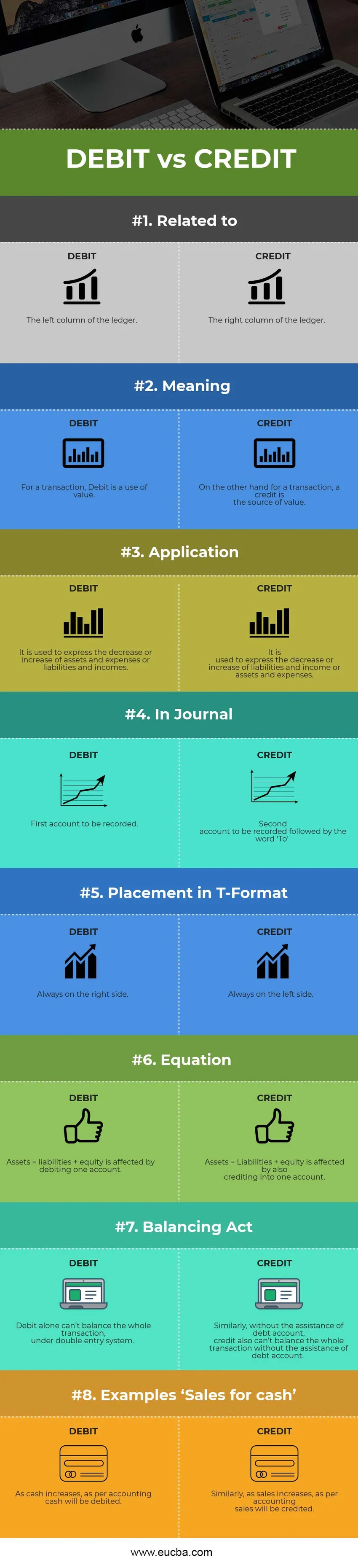

Infografiki debetowe i kredytowe

Poniżej znajduje się 8 najważniejszych różnic między debetem a kredytem

Kluczowe różnice między debetem a kredytem

Zarówno debet, jak i kredyt są popularnymi wyborami na rynku; omówmy niektóre z głównych różnic między obciążeniem a kredytem rachunkowości:

- Debet kontra kredyt są sobie przeciwne. Kiedy dług zwiększa konto, w większości przypadków kredyt zmniejsza konto i odwrotnie. Dopiero gdy gotówka jest wprowadzana do biznesu jako kapitał, staje się najbardziej widocznym wyjątkiem.

- Podczas gdy debet zwykle oznacza użycie jednego konta, z drugiej strony kredyt oznacza źródło innego konta.

- Kiedy rachunek aktywów lub wydatków wzrasta, a rachunek zobowiązań lub dochodów maleje, rachunek jest obciążany. Jednak gdy konto aktywów lub wydatków maleje, a konto zobowiązań lub dochodów wzrasta, konto jest uznawane.

- Oba debet kontra kredyt są podstawą systemu podwójnego zapisu, w którym jedno konto nie może istnieć bez drugiego.

- Jednym z nich jest efekt drugiego, tzn. Obciążenie jednego konta jest skutkiem uznania innego konta i odwrotnie.

Różnice między debetami a kredytami

Oto niektóre z kluczowych różnic między debetem a kredytem -

| Podstawa porównania między obciążeniem a kredytem | Obciążyć | Kredyt |

| Związany z | Lewa kolumna księgi | Prawa kolumna księgi |

| Znaczenie | W przypadku transakcji obciążenie oznacza użycie wartości. | Z drugiej strony, źródłem transakcji jest kredyt. |

| Podanie | Służy do wyrażenia zmniejszenia lub zwiększenia aktywów i wydatków lub zobowiązań i dochodów. | Służy do wyrażenia zmniejszenia lub zwiększenia zobowiązań i przychodów lub aktywów i wydatków. |

| W dzienniku | Pierwsze konto do zarejestrowania | Drugie konto do zarejestrowania, a następnie słowo „Do” |

| Umieszczenie w formacie T. | Zawsze po prawej stronie. | Zawsze po lewej stronie. |

| Równanie | Na aktywa = zobowiązania + kapitał wpływa obciążenie jednego rachunku. | Na aktywa = pasywa + kapitał wpływa również zaliczenie na jeden rachunek. |

| Ustawa o równoważeniu | Sam debet nie może zrównoważyć całej transakcji w systemie podwójnego wejścia. | Podobnie, bez pomocy rachunku długu, kredyt również nie może zrównoważyć całej transakcji bez pomocy rachunku długu. |

| Przykłady „Sprzedaż za gotówkę” | W miarę wzrostu środków pieniężnych, zgodnie z rachunkami, środki pieniężne będą obciążane. | Podobnie, gdy sprzedaż wzrośnie, zgodnie z rachunkiem sprzedaż zostanie zaksięgowana. |

Wniosek

Obie są formami notacji stosowanymi w rachunkowości w celu uzyskania równowagi na rachunkach. Dlatego w świecie rachunkowości i księgowości role i definicje zadłużenia w stosunku do kredytu są bardzo różne. Zarówno debet jak i kredyt można wykorzystać do pomiaru transakcji biznesowych, jeśli dobrze je rozumiesz, na różnych typach kont używanych w Twojej firmie.

Skrócony jako Dr. and Cr. Wszystkie transakcje biznesowe są przede wszystkim śledzone jako obciążenia w stosunku do kredytów, gdzie długi są rejestrowane po lewej stronie, a kredyty są rejestrowane po prawej stronie w księdze rachunków za pomocą konta T. Rachunek docelowy lub rachunek, na który trafiają pieniądze, jest obciążany po lewej stronie, a rachunek źródłowy lub rachunek, z którego pochodzą pieniądze, jest generalnie zapisywany po prawej stronie. Łączna liczba poleceń zapłaty musi być równa całkowitej liczbie kredytów, aby zapis księgowy w księdze rachunkowej był prawidłowy. Aby obie strony zapisu księgowego były czasami równe, będziesz musiał użyć wielu poleceń zapłaty i kredytów dla danej transakcji.

Dlaczego debet vs kredyt ma znaczenie w czasie, jest zasadniczym pytaniem. Rachunek debetowy i kredytowy mają swoje znaczenie i oba są równie istotne i umożliwiają łatwe zrozumienie działalności finansowej firmy.

Polecane artykuły

Jest to przewodnik po najważniejszej różnicy między debetem a kredytem rachunkowości. Tutaj omawiamy również kluczowe różnice z infografiką i tabelą porównawczą. Możesz także zapoznać się z następującymi artykułami, aby dowiedzieć się więcej -

- Dług vs kapitał własny

- Kupowanie a leasing

- Obligacje vs obligacje

- Księgowość a rachunkowość

- Nieskorygowane saldo próbne | Zalety wady